最三小判(木内道祥裁判長)、専ら相続税の節税のためにした養子縁組も

直ちに無効とはいえないとされた事例

岩田合同法律事務所

弁護士 山 田 康 平

1. はじめに

民法802条は、養子縁組の無効原因として、「当事者間に縁組をする意思がないとき」と「当事者が縁組の届出をしないとき」の2つを挙げている。

以下で紹介する最判平成29年1月31日(以下「本判決」という。)は、専ら相続税の節税のための養子縁組が、「当事者間に縁組をする意思がないとき」に該当するかが争われた事例である。

2. 本判決について

(1) 事案の概要

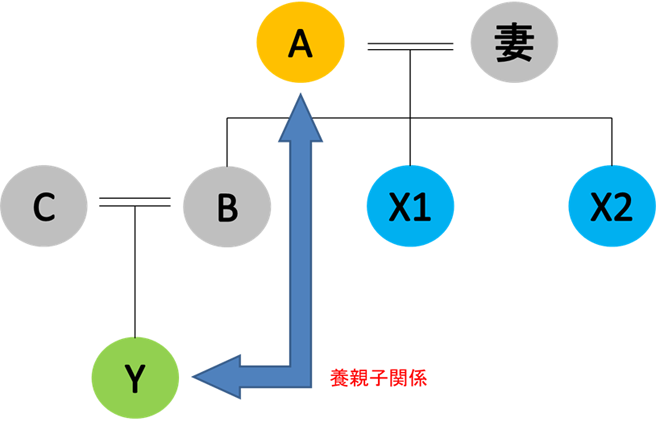

亡Aは、税理士等から、上告人Yを養子とすると、遺産に係る基礎控除額が増えることなどによる相続税の節税効果がある旨の説明を受けたため、Yとの間で養子縁組(以下「本件養子縁組」という。)を行った。

これに対し、X1及びX2は、本件養子縁組は縁組をする意思を欠くものであると主張して、養子縁組の無効確認を求めた。

(2) 判決要旨

本判決は、「相続税の節税のために養子縁組をすることは、このような節税効果を発生させることを動機として養子縁組をするものにほかならず、相続税の節税の動機と縁組をする意思とは、併存し得るものである。したがって、専ら相続税の節税のために養子縁組をする場合であっても、直ちに当該養子縁組について民法802条1号にいう『当事者間に縁組をする意思がないとき』に当たるとすることはできない。

そして、前記事実関係の下においては、本件養子縁組について、縁組をする意思がないことをうかがわせる事情はなく、『当事者間に縁組をする意思がないとき』に当たるとすることはできない。」と判示し、本件養子縁組を有効と認めた。

3. 解説

(1) 養子縁組の無効原因

養子縁組の無効原因の1つである「当事者間に縁組をする意思がないとき」(民法802条1号)には、①当事者の一方又は双方に縁組の届出をする意思(形式的意思)がないときのほか、②当事者に縁組の届出をする意思はあるが、実際に養親子関係を形成する意思(実体的意思)がないときも含まれると解されている(中川善之助=山畠正男編『新版 注釈民法(24) 親族(4)』(有斐閣、1994)335頁〔阿部徹〕)。

本件は相続税の節税のための養子縁組における実体的意思の存否が争点となった事例であるが、本判決の指摘するとおり、相続税の節税が養子縁組の主な動機であることのみでは、養親子関係を形成する意思がないとは必ずしもいえない。そして、本判決によれば、「本件養子縁組について、縁組をする意思がないことをうかがわせる事情」は他に存しないとのことである。

そうだとすると、養親子関係を形成する意思がないとは認めるに足りないというべきであり、本件養子縁組を無効と認めなかった本判決は至極妥当であろう。

(2) 節税目的と民法上の解釈

まず、本判決は、上記(1)記載のとおり、相続税の節税目的が民法上の解釈に直ちに影響を及ぼすものではないことを前提に、民法上の解釈に忠実に従った判断をしたと認められる点で、武富士の創業者につき相続税回避行為があったとして課税当局が行った課税処分の適否が争われた最二小判平成23年2月18日集民236号71頁(武富士事件)が、「住所」(民法22条)の解釈について、節税目的を過度に重視することなく、民法上の解釈に従うべきものとしたことと方向性を同じくするものであると考えられる。

また、下級審裁判例ではあるが、民法上の行為の解釈の在り方として、節税目的をことさらに重視して民法上の契約関係をいわば租税法との関係で「引き直して」課税できる方向に解釈するのではなく、あくまで民法上の解釈に厳格に従うという解釈態度を示した名古屋高判平成17年10月27日税資255号順号10180(航空機リース事件)とも軌を一にするものと考えられる(武富士事件及び航空機リース事件については、佐藤修二編著『実務に活かす! 税務リーガルマインド』(日本加除出版、2016)72-79頁〔小西貴雄〕を参照)。

(3) 本判決の意義

本判決は、節税目的が民法上の法律関係に直ちに影響を及ぼすものではないという判例の水脈に最上級審の一事例を加えるものとして、重要な意義を有するといえよう。

以 上