富士フイルムホールディングス、第三者委員会調査報告書を公表

岩田合同法律事務所

弁護士 山 田 康 平

1. はじめに

富士フイルムホールディングス(以下「FH」という。)は、2017年4月20日、同社の連結子会社である富士ゼロックス(以下「FX」という。)の海外販売子会社Fuji Xerox New Zealand Limited(以下「FXNZ」という。)における2015年度以前の特定のリース取引の一部において、受取債権の計上や回収可能性等に関わる会計処理の妥当性を確認する必要性が判明したとして、第三者委員会を設置することを公表した。

2017年6月12日、上記第三者委員会による調査報告書(以下「本報告書」という。)が公表されため、「なぜFH及びFXは不適切会計を防止することができなかったのか」をテーマに、その内容の一部を紹介する。

2. FHグループについて

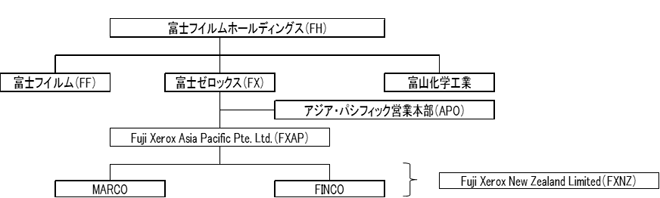

FHは、富士フイルム(以下「FF」という。)、FX、富山化学工業等を傘下とする持株会社であり、FXはFHの連結子会社である。

FXは、シンガポールに、アジア・オセアニア地域の販売子会社を統括することを目的とする地域統括会社であるFuji Xerox Asia Pacific Pte. Ltd.(以下「FXAP」という。)を有している。また、FXは、シンガポールに、同社の内部組織として、アジア・パシフィック地区全体のマーケティング戦略を立案し、各販売会社の販売計画・利益計画達成支援を実施することを基本的役割とするアジア・パシフィック営業本部(APO)を設置している。

FXNZは、FXNZの販売会社であるMARCO(Fuji Xerox (Sales) Pty. Limited)と、ファイナンシング会社であるFINCO(Fuji Xerox Finance Limited)という2つの法人で構成されているところ、両社はいずれもFXAPの完全子会社であり、FHの連結子会社である。

3. FXが不適切会計を防止できなかった理由

(1) FXAP及びAPOに対する管理体制の不備

FXAPは、FXの海外子会社であるが、FXは、FXAPを管理するための子会社管理規程を整備していなかった。また、APOはFXの社内組織であるから、APOに関する意思決定はFX社内の稟議規程によるはずであるが、当該規程は十分に機能するものではなかった。

(2) APO統括下の各子会社に対する管理体制の不備

FXは、APO統括下の子会社を直接管理するための明文の子会社管理規程を整備していなかった。また、それらの子会社においていかなる重要事項が発生したとしても、当然にFXに対して直接に連絡、報告が要求されるような仕組みは存在しなかった。

(3) その他の問題点

上記(1)及び(2)記載の管理体制上の不備も原因となり、FXと、APO及び同社統括下の子会社との間では、重要な情報すら共有されていないという実態が見られた。

また、FXAP及びAPOの意思決定は、上記(1)記載の規程の不備により、不透明な手続となっており、一部の役員による承認のみとなっていたという実態などが見られた。

以上のほか、一部の役員の隠ぺい体質や、取締役会による監督の機能不全、監査役による監査の機能不全、売上至上主義の社風などが不適切会計を防止できなかった理由として指摘されている。

4. FHが不適切会計を防止できなかった理由

(1) 子会社管理体制の不備

FHは、事業報告によれば、子会社による業務執行を株主の立場から監督しているとのことであったが、FHにおいては、実際には、FXを管理するための十分な管理体制が整備、運用されていなかった可能性がある。

(2) FXに対する監視体制

FHは、同社の役員をFXの取締役及び監査役として送り込み、取締役会に参加することによって、一定の監視機能を果たすことを期待していたと思われる。しかし、この方法による監視の対象は取締役会に上程される項目に限定されるため、本件のようなリスク案件の初期段階での発見には寄与するところが少ない可能性がある。

(3) 監査部門の監査体制の不備

FH監査役は、監査計画に基づき毎年2回程度のFX本社への監査及び毎年10数社の関係子会社への監査を行っていたにすぎない。また、FH監査役4名ほか、FH監査部内における監査役スタッフは3名(うち秘書1名)のみであった。そのため、FXグループに対する監査役の監査が十分に機能していなかった可能性がある。

(4) その他の問題点

上記(1)~(3)記載の事項のほか、情報共有体制の不備、FXの株主である米国ゼロックスコーポレーションとの特殊な関係などが不適切会計を防止できなかった理由として指摘されている。

5. まとめ

昨年も、船井電機やリコーにおいて、海外子会社での不適切な会計処理が発覚するなど、海外子会社の管理は日本企業共通の課題であるといえる。

海外子会社の内部統制システム構築の重要性を改めて痛感させられる事例であると同時に、本報告書において指摘されている問題点は、海外子会社を有するあらゆる会社にとって参考になるものと思われるので、その概要を紹介した次第である。

以 上