金融庁、「仮想通貨交換業等に関する研究会」(第1回)を開催

岩田合同法律事務所

弁護士 上 西 拓 也

金融庁は、コインチェック株式会社に対する不正アクセス事案や、みなし登録業者や登録業者における内部管理体制の不備等、あるいは、証拠金を用いた仮想通貨の取引や仮想通貨による資金調達(ICO)等新たな取引形態が見られることを踏まえ、仮想通貨交換業等をめぐる諸問題について制度的な対応を検討するため、学識経験者、金融実務家等をメンバーとする仮想通貨交換業等に関する研究会(以下「本研究会」)を設置し、平成30年4月10日、その第1回を開催した。

以下では、本研究会の主要テーマの一つであるICO(イニシャル・コイン・オファリング)について、本研究会のために提出された各資料の記載も踏まえ、本研究会における今後の議論を理解するうえで有用と思われる基本的な事項を概説する。

1 ICOとは

一般に、ICOとは、企業等が電子的にトークン(証票)を発行して、公衆から資金調達を行う行為の総称をいう。投資家はトークンの対価として仮想通貨を支払うことが多く、仮想通貨を支払うとトークンが自動的に分配されるスマートコントラクトを用いて出資が行われることが多い。ICOは特にベンチャー企業の新たな資金調達方法として注目され、仮想通貨が浸透するとともにその案件数が増加している。

投資家は、簡易な手続で投資することができ、仮想通貨交換業者を介してトークンを売却することで利益を得ることができる。一方、発行体は、既存株主に影響を与えることなく短期間に低コストで資金を調達できるメリットがある。

2 投資家保護の必要性

(1) 投資家保護の必要性

上記のようなメリットの一方、詐欺的なICO案件も散見され、投資家の保護が十分でないとの指摘が後を絶たない。さらには、サイバー攻撃により払い込まれた仮想通貨が失われるといった事案も発生しており、投資家の保護は急務といえる。

投資家の保護が十分でないとされる1つの理由は、トークンが株式や債券などの証券に当たるか不明確であり、ICOが各国の証券法上の規制の適用を受けない前提で実施されてきたことにある。

(2) 米国SECにおける解釈及び運用

事例の先行する米国においても、トークンが連邦証券法上の証券に該当するとして証券取引委員会(以下「SEC」)に登録されたICOは現在のところない(なお、現在登録申請中のICOがあり[1]、これが認められれば初めてのケースとなる)。

この点に関し、SECは、2017年12月11日に発表した委員長個人による仮想通貨とICOに関する声明[2]において、(ICOにより発行される)コインまたはトークンが証券に該当するかは事実関係によるとしながらも、これまでのICOが証券の募集や販売に当たり得ることを指摘する。そして、将来における転売や値上がりを見込んで販売されていることや他人の努力によりトークンから収益が得られるといった事情は、証券該当性の重要な徴表であることを指摘している。同声明では、証券取引法に反するICOについては厳しく法執行を行っていく旨が述べられており、同旨は本年2月7日の米上院における公聴会でも繰り返された[3]。SECは、本年4月2日にも、虚偽の説明により、未登録で3200万米ドル超をICOにより調達した企業の共同設立者2名を証券取引法違反で提訴する[4]など現に活発な法執行を行っている。

3 日本における法解釈

日本においても、米国におけるのと同様ICO全般が特定の法律による直接の規制の対象となっているわけではない。もっとも、金融庁は、ICOの仕組みによっては、資金決済法や金融商品取引法等の規制対象となるとしている。

まず、資金決済法との関係では、ICOにおいて発行される一定のトークンは資金決済法上の仮想通貨(資金決済法2条5項)に該当すること、その交換等を業として行う事業者は仮想通貨交換業の登録(資金決済法63条の2)が必要になると指摘されている。

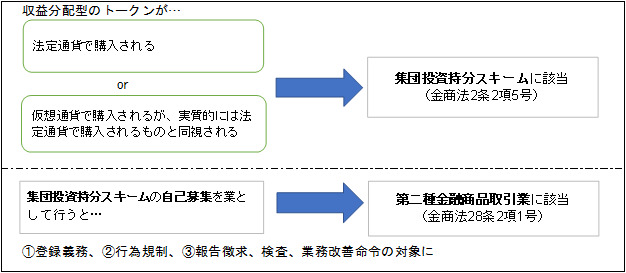

また、金融商品取引法との関係では、ICOが投資としての性格を持つ場合、仮想通貨による購入であっても、実質的に法定通貨での購入と同視されるスキームについては、金融商品取引法の規制対象となると考えられると指摘されている。金融商品取引法が適用されうる根拠とその場合の規制内容は次のとおりである。

【金融商品取引法上の規制との関係】

(以上につき、本研究会第1回資料2参照[5]。)

結局のところ、個別のICOが法規制の対象となるかは事案(トークンがどのような権利を表章するか等)によることになるが、悪質なICOに対しては法を積極的に運用して解決すべき場面も今後出てくるものと思われる。日本においても、本委員会における議論を通じた規制の整備と並行して、現行法の適用による不公正なICOの排除が実施されていくかが注目される。

4 まとめ

上述のとおり、現状の解釈によっても、ICOの仕組みによっては資金決済法や金融商品取引法等の規制対象となるところ、健全な制度の発展のためには、企業においては、従来の資金調達方法(株式や債権)ではなく、ICOによって資金調達することの必要性を十分検討することが必要であり、投資家においてはICOに応じる前に十分な情報を入手して投資の意義を正しく理解することが必要である。

いずれにしても、本委員会における議論が、企業のICOによる資金調達を躊躇わせるものでなく、その一方で投資家の保護にも十分に意を用いた魅力ある制度の構築につながることを期待したい。

以上