全銀協、銀行法に基づくAPI利用契約の条文例(2018年7月暫定版)をHPに掲載

岩田合同法律事務所

弁護士 飯 田 浩 司

1.

全国銀行協会は、平成30年7月6日、「銀行法に基づくAPI利用契約の条文例(2018年7月暫定版)」をHPに掲載した(以下「本条文例」という。)。

2.

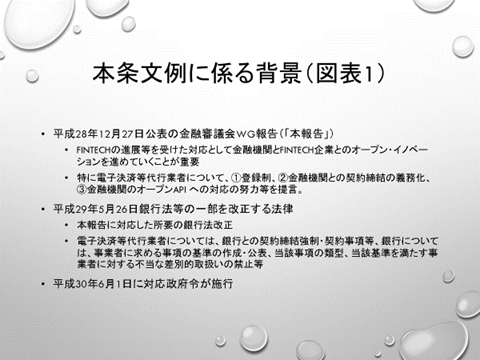

本条文例に係る背景は、以下のものである(図表1参照)。

平成28年12月27日公表の金融審議会金融制度ワーキング・グループ報告(以下「本報告」という。)は、FinTechの進展等を受けた対応として金融機関とFinTech企業とのオープン・イノベーションを進めていくことが重要であるとしたうえで、特に電子決済等代行業者(顧客からの委託を受けて、IT を活用した決済指図の伝達や金融機関における口座情報の取得・顧客への提供を業として行う者)について、①かかる事業者について登録制とすること(これにより適切な体制整備等を求める)、②そのサービスについて金融機関と契約を締結させること(法的位置づけやリスク分担等を明確にする)、他方で、③金融機関もオープンAPI[1]への対応に努めるべきこと、等を提言していた。

本報告を受けて、平成29年5月26日成立の銀行法等の一部を改正する法律により銀行法等に所要の改正がされた。同改正には、電子決済等代行業者については、その定義規定(銀行の口座資金に関し為替取引の指図を行う事業者及び口座情報を取得し顧客に提供する事業者)のほか、そのサービス提供に係る銀行との間で事前に契約を締結すべきこと及び当該契約に記載すべき事項(銀行法52条の61の10第1項第2項)等が含まれており、また、銀行については、電子決済等代行業者に求める事項の基準を作成・公表すべきこと及び当該事項として求められる事項の類型、当該基準を満たす事業者に対して不当に差別的な取り扱いをしないこと等(同法52条の61の11第1項から第3項まで)が含まれている[2]。同改正については、平成30年6月1日には対応政府令が施行された(パブリックコメントの結果発表は平成30年5月30日付発表)。

本条文例は、かかる銀行法改正を受けて、全国銀行協会が事務局となっている「オープンAPI推進研究会」がAPI利用契約の条文例及びその解説をとりまとめて公表したものである[3]。以下、概観する。

3.

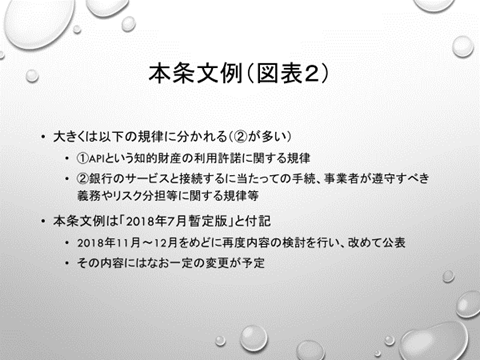

本条文例の内容は、大きくは、①APIという知的財産の利用許諾に関する規律と、②銀行のサービスと接続するに当たっての手続、事業者が遵守すべき義務やリスク分担等に関する規律に分かれている。分量としては、②の分量が多い(図表2参照)。

上記①については、例えばライセンス契約と同様、利用の対象となる知的財産、利用許諾、利用できる範囲、第三者に利用させる場合等について定めているほか、APIの仕様変更をする場合の手続等についても定めを置いている(3条)。

上記②については、セキュリティの維持(5条、7条5項6項、17条)や、サービスに関して利用者に損害が生じた場合の補償等(10条)について定められており、これらは銀行法が契約の記載事項として求めている事項に対応するものと思われる(銀行法52条の61の10第2項)。補償については、例えば、預金の不正払戻しの場合には銀行における補償と同様の考え方に基づいて事業者が利用者にまずは補償すべきこと(10条1項)、銀行と事業者双方の責めに帰すべき損害や帰責性不明の損害の扱いについては銀行と事業者の協議に委ねられていること(10条2項から4項まで)等が注目される。

上記②においては、上述のほか、例えば、各利用者と紐づけられるところのトークン等の事業者への発行手続と事業者によるトークンの管理責任等(5条)、銀行による検査等(11条)、銀行の免責事項等(12条)、APIの停止(15条)、事業者によるサービスの追加・変更についての銀行の異議権(17条3項)が規定され、要所要所での銀行の関与・裁量・免責等についての規定が設けられている。これは、社会的責任のある預金取扱機関が自行のサービスに事業者を接続させるという事柄の性質上、考え得る調整の結果との評価ができようか。

他方、事業者からの使用許諾料については別途合意方式で各行・各事業者に委ねられ(4条)、また、事業者によるサービス提供の継続は義務付けられていない(7条7項参照)。

4.

本条文例の題名には「2018年7月暫定版」と付されている。本条文例の冒頭には、本条文例は2018年11月~12月をめどに再度内容の検討を行い、改めて公表する、と記載されており、その内容にはなお一定の変更が予定されているといえる。しかし、電子決済等代行業者との間の契約においては参考になるものとして実務上の影響力は大きいだろう。また、本条文例はFinTechサービスにおける銀行と事業者の協働について、関係者が実務的な検討を加えた結果であると思われるため、その記載事項は類似のFinTechサービスを検討するうえで参考となると考えられる。

[1] 本報告は、「API(Application Programming Interface)とは、銀行以外の者が銀行のシステムに接続し、その機能を利用することができるようにするためのプログラムを指し、このうち、銀行がFinTech 企業等にAPI を提供し、顧客の同意に基づいて、銀行システムへのアクセスを許諾することを「オープンAPI」という」としている。かかる接続形態の場合には顧客がFinTech企業に銀行サービスのパスワード等を預けないことが可能であるとされる。

[2] なお、同改正法の附則には、事業者との連携及び協働に係る方針の決定・公表(附則10条)や、API対応への銀行の努力義務(附則11条)が定められ、実務上の対応が求められていた。

[3] なお、全国銀行協会HPでは、これに先立ち、オープンAPIのあり方に関する検討会による2017年7月13日付「オープンAPIのあり方に関する検討会報告書-オープン・イノベーションの活性化に向けて-」が掲載されており、本条文例と関連性がある。