日本監査役協会、改正版「会計監査人との連携に関する実務指針」を公表

岩田合同法律事務所

弁護士 唐 澤 新

日本監査役協会は、平成30年8月17日、改正版「会計監査人との連携に関する実務指針」(以下「本指針」という。)を公表した。

本指針は、監査役、監査委員及び監査等委員(以下「監査役等」という。)と会計監査人が監査を行うにあたっては、積極的な連携によって監査の有効性及び効率性の向上に努める必要があること等に鑑み、監査役等が会計監査人と連携する際の方法、時期及び内容等の具体例を示すものである。今回の主な改正事項としては、平成26年改正会社法及びコーポレートガバナンス・コードの実施に関連した実務上の対応が明記されたほか、平成29年3月31日に金融庁から公表された監査法人のガバナンス・コードを踏まえた対応が追記されたこと等が挙げられ、本稿においてはこれらの3点について紹介する。

まず、平成26年改正会社法との関係では、法改正により、会計監査人の選解任及び不再任に関する議案の内容は監査役ら[1]が決定するものとされたことに伴い、監査役等は、会計監査人の選解任等の議案の決定権限を適正に行使するために、会計監査人の独立性や監査チーム及び監査法人が職業的専門家として十分な監査品質を確保しているかについて常に留意しなければならないとされた。具体的には、会計監査人の再任の場合には、会社法上株主総会への付議が求められるものではないものの、不再任議案提出の要否を監査役等が判断することは必要であり、また、解任及び不再任については、事業報告に記載されることとなる会計監査人の解任又は不再任の決定の方針を定める必要がある(本指針第2.3(1)参照)。

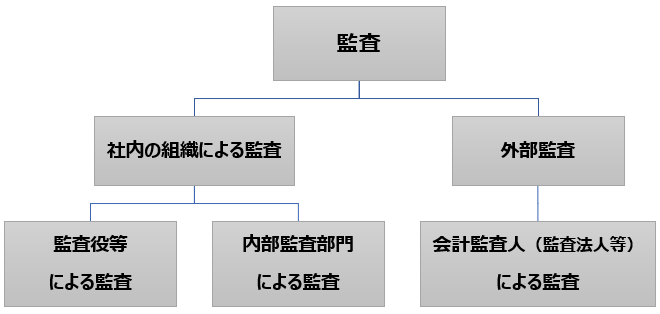

次に、コーポレートガバナンス・コードにより、監査役等には、会計監査人候補を適切に選定、評価するための基準の策定が求められる(補充原則3‐2①(i))ことに対応し、本指針においては、かかる基準の策定にあたり、会計監査人の独立性や専門性等を確認した上で、会社の規模、業種、子会社及び海外展開の有無等自社の環境に応じて策定する必要があるとされている[2](本指針第4(1)参照)。なお、コーポレートガバナンス・コードにおいては、会計監査人と監査役等の連携だけでなく、社外取締役や内部監査部門との連携の重要性も説かれていることからすれば(補充原則3‐2②(iii))、監査の実行性の確保という観点からは、監査役等と監査人だけでなく、内部監査部門等監査に携わる他の関係者も含めた連携(三様監査)を意識する必要がある。

三様監査の構造

最後に、監査法人のガバナンス・コードは、主として大手監査法人を念頭に、監査法人の組織的な運営に関する原則を定めたものであり、監査法人に対して、実効的な経営機関とその実効性を評価・監督する機関の設置、人材育成等監査品質の向上のための法人内部での取組み等を求めるとともに、コードの適用状況等についての開示を求めている。かかるコードの適用については、コンプライ・オア・エクスプレイン(原則を実施するか、実施しない場合には、その理由を説明する)の手法によることが想定されているため、監査法人において必ずしもコードの指摘事項を実施しなければならない訳ではない。もっとも、監査役等において監査法人を評価するにあたっては、監査法人からの開示資料や監査法人との意見交換により、コードの指摘事項について適切な対応がなされているかどうか積極的に情報収集するなど、監査法人のガバナンス・コードを意識した対応が必要である(本指針第4(2)参照)。

会計不正事件が後を絶たない昨今であるが、不正会計を防止し、適切に対応するためには監査役等と会計監査人の連携が極めて重要であり、本指針が有する意義は大きい。監査役等はもちろん、監査実務に携わる関係者は本指針の内容を十分に理解し、対応することがのぞましいといえる。

以 上

[1] 監査役設置会社において監査役が複数ある場合は監査役の過半数、監査役会設置会社においては監査役会、監査等委員会設置会社においては監査等委員会、指名委員会等設置会社においては監査委員会(会社法344条、399条の2第3項2号、404条2項2号)。

[2] 本指針には、かかる基準の策定にあたっては、「会計監査人の評価及び選定基準策定に関する監査役等の実務指針」(日本監査役協会)が参考になる旨併せて記載されている。