冒頭規定の意義

―典型契約論―

冒頭規定の意義 -制裁と「合意による変更の可能性」-(6)

みずほ証券 法務部

浅 場 達 也

Ⅰ 冒頭規定と制裁(1) ―金銭消費貸借契約を例として―

(4) 利息制限法・貸金業法との関係

金銭消費貸借契約書を作成するに際して、制裁が課される可能性を生じさせる法律は、出資法だけではない。よく知られるように、利率に対して規制を行う法律として、利息制限法及び貸金業法がある[1]。

出資法が、著しい高金利の契約等を刑罰を以って防止しようとする刑事上の規制であるのに対し、貸金業法は、貸金を業とする者に対し行政罰を以って金利規制を行うものであり、利息制限法は、その定める制限利率を超える利息等について民事上の規制を行うものである。従って、これら3つの法律は、それぞれ目的・趣旨を異にしているが、規律の尺度という観点からは、「上限金利」等の「利率」という一元的な尺度の上に位置付けられるため、「金利規制」という一纏まりの制度として理解するのが効率的・実際的である。

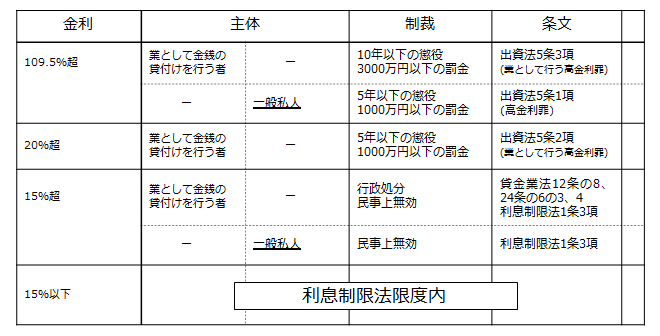

現在、一般私人及び業として貸金を行う者にとっての、貸し手としての規制金利は、表1のようになっている。(叙述を簡便にするため、貸金100万円以上の場合に限っている。)

表1 金利規制の構造(貸金100万円以上の場合)[2]

一般私人と業者の制裁の内容が異なるため、やや複雑なマトリクスとなっているが、「制裁」の大小関係としては、我が国の実定法上、概ね、懲役>行政罰>無効と捉えられているといえるだろう。この中で、「主体」の欄において下線を付した「一般私人」の箇所は、すべての金銭消費貸借契約書の作成者が留意すべき規制である。また、法科大学院で学んでいる者で、将来金融機関に法的助言をする可能性のある者(ほとんどすべての者であろう)は、業者への規制内容を含む表1の内容・構造を十分に理解し、可能な限り正確に記憶しておく必要がある[3]。

消費貸借契約と出資法について検討した図1における1-⑥の「制裁」の部分が、貸金業法であれば「行政処分」に、利息制限法であれば「無効」に、形を変える。そしてこれら制裁が、いわば重畳的に「リスク増大の可能性の回避」を促し、結果的に、契約書作成者は、多くの場合、「冒頭規定の要件に則った」契約書を作成することになる[4]。

ここまで、「契約書」「リスク」「冒頭規定」等について概観してきた。では、これら概念の相互の関係については、どのように捉えるべきだろうか。上で、「冒頭規定」は他の法律に取り込まれ、他の法律の「リスク=何らかの制裁が課される可能性」に結び付くことについて検討した。これを「契約書」の側からみれば、「冒頭規定」と「リスク」との関係について、次のようにいうことができよう。

|

ポイント(4) 冒頭規定を通じたリスクの持ち込み 冒頭規定を通じて、民法以外の法律のさまざまな「リスク=何らかの制裁が課される可能性」が、契約書の中に持ち込まれる。そして、民法以外の法律が定める制裁を当事者の合意によって変更・排除することは難しい。 |

上の金銭消費貸借契約の例でいえば、冒頭規定の要件が出資法、貸金業法、利息制限法でそのまま使われることで、それらの法の制裁(懲役、行政処分、無効等)が、「金銭消費貸借契約書」の中に持ち込まれるということである。

また、「契約書作成者」と「リスク」との関係については次のようにいうことができよう。

[1] 金銭消費貸借契約書に関連した制裁を課す法律としては、他に印紙税法があるが、印紙税法については、1Ⅲ2. にてまとめて扱う。

[2] 貸金が100万円未満の場合、及び10万円未満の場合は、それぞれ年利18%、及び年利20%が境界として加わる。

[3] そうした「金利規制」の修得は、契約各則の規定の修得と同時になされることが望ましい。契約各則の規定は知っているが、「金利規制」の規律は知らないという状態が、「実際に契約書を作成するに当たってのリスク」という観点からは、最も危険だからである。

[4] 公法と私法、特に広義の公法と民法との関係については、これまで、「取締規定違反の法律行為の効力」に関する議論がなされてきた。伝統的見解は、広義の「取締規定」を「単なる取締規定」と「効力規定」に分け、「単なる取締規定」が私法上の効力に影響を与えないのに対し、「効力規定」はこれに違反する行為につき、無効又は取り消すことができるものと解してきた。本稿においては、広義の公法を含む諸法の制裁と契約規範との関係に焦点を当てているため、こうした「取締規定」論との重複が指摘されるかもしれない。しかしながら、本稿と従前の「取締規定」論は、基本的発想及び制裁の基本的な捉え方において、大きく異なっており、このことは、次の2点に示されると考えられる。第1点として、「効力規定」という概念自体、その関心の中心が「私法上、有効か無効か」であることを示していることが挙げられる。これに対して、本稿では、「無効」は契約書作成者が課される制裁として重要なものではあるが、あくまで多様な制裁の1つに過ぎず、「無効」を検討の中心に置くのは、(少なくとも契約規範について検討する場合は、)適当でないと考えている。第2点として、これまでの「取締規定」論では、「効力規定」以外をすべて「単なる取締規定」とし、一括りにしていることが挙げられる。第1点で述べた点にも関連するが、契約書作成者は、「懲役・罰金・無効・経済的不利益」等の制裁それぞれについて、個別の対応を検討をする必要がある。これまで「単なる取締規定」として一括りで捉えられてきたものは、実際には、多様な「合意による変更・排除が難しい規律」を含むがゆえに、肌理細かい個別のリスク対応が必要となる。「単なる取締規定」として「効力規定」以外のすべての規定をまとめる考え方は、この個別のリスク対応の重要性を見落とす危険が高く、本稿では、(少なくとも契約規範について検討する場合は、)妥当でないと考えている。