ICOに対する米国証券規制

SECが証券規制の適用基準を公表(上)

森・清水法律事務所

弁護士・ニューヨーク州弁護士 森 順 子

1 米国証券法における有価証券の概念とICOにおけるトークンの概念

米国1933年証券法(以下「1933年法」)2条(a)(1)項は、security(有価証券)の定義として、note、stock、その他のinstrumentを有価証券として包括的に定義したうえで[i]、SECの判断や判例によって個々の商品の経済的実態や取引の仕組みを基準として、証券法の規制対象となるかが決定されるという仕組みである。これに対し、わが国の法制は、金融商品取引法・同施行令などで指定したものだけを「有価証券」として規制対象とする限定列挙の方式を採用している。

このように、米国とわが国では証券規制の対象となる有価証券の定め方は異なるが、実態としては、グローバル化・デジタル化する投資商品の多様化の中で、投資家保護の観点からこれらの投資商品を規制対象に取り込むべきである、という同一の理念に基づき各国で規制が検討されている。

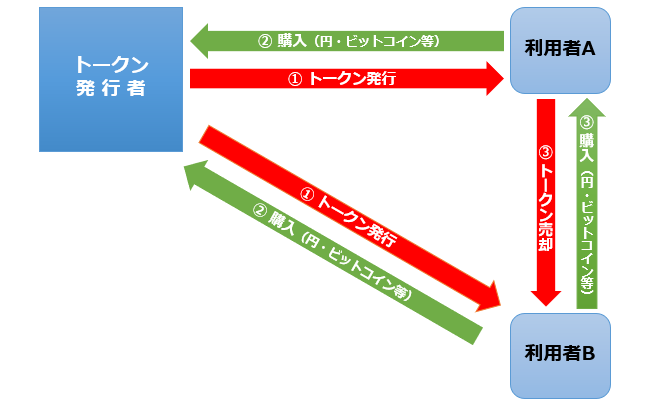

ICO(Initial Coin Offering)の仕組みについては、2018年11月26日付金融庁「仮想通貨交換業等に関する研究会」のICOに関する資料[ii]に下記図1が引用されている。この図式にある通り、トークンは円・ビットコイン等のいわゆる「通貨」を対価として発行され、利用者A・Bがトークンに投資することにより投資リターンを期待するなど、一定の条件を充たすものであれば「有価証券」と同様の概念となりうる。

図1

2 DAOケースについてのSECの報告書

米国証券取引委員会(以下「SEC」)がトークンなどの「Digital Asset」に対する見解を公式に発表したのは、2017年7月25日付のThe DAOによるトークン発行についての調査報告である[iii]。

(1) 事案の概要

DAOはドイツ企業Slock.it UGが立ち上げた投資ファンド・エンティティで、2016年4月30日から5月28日の間に11億5000万のDAO トークンを約1200万イーサ(仮想通貨)(当時のレートで約1億5000万ドル)の対価で発行した。このファンドにおいては、投資家であるトークン保有者にファンドのガバナンスについての一定の権利(投票権など)が付与され、Webサイトにおいて投資の仕組み説明やファンドの投資スタンスなどを開示していたが、実際にはCuratorが投資対象を選定する強い権限を与えられていた。また、DAO トークンは米国のプラットフォームで売買され、2016年5月28日から8月1日の短期間で約22,000件の売買が執行されていた。因みに、このトークンのプラットフォーム上での売買は、売買当事者のアイデンティティを開示しない匿名の取引であった。

DAOのコードの脆弱性は当初から指摘されていたところ、2016年6月17日、DAOの発行済みトークンの約1/3が流出するという事故が発生した。これに対しSlock.it社はHard Forkすなわちブロックチェーンを強制的に分岐して出資者にイーサを戻すという措置を取った。

(2) SECの判断

このDAO トークンについてSECは下記の4つの基準(いわゆるHoweyテスト[iv])を当てはめ検証したうえで、これをSecurityの一形態であるinvestment contractに該当すると判断した。

- ① Investment of “money”(資金等の出資)

-

Howey testにおける「money」には、その後の判例によりcashだけでなくあらゆるタイプの価値表象物が含まれるとされたため、本件のイーサのような仮想通貨も含まれる。

- ② With a Reasonable Expectation of Profits(収益の期待)

-

本件においては、投資家が支払ったイーサはDAOのプロジェクトに投資され、プロジェクトから上がる収益が将来投資家に配分される仕組みである。

- ③ Investment is in a common enterprise(共同事業への投資)

-

投資家はDAOという箱(エンティティ)に投資し、DAOはそのCuratorが選定するプロジェクトに投資するものである。

- ④ Derived from the Managerial Efforts of Others(他者の尽力による収益)

- DAOのプロジェクトへの投資は、DAOのFounderであるSlock.itとDAOのCuratorsによって運営され、プロジェクトの運営にDAOの投資家が直接関与するものではない。

(下)につづく

[i] 1933年証券法2条(a)(1)号の「有価証券」の定義は以下の通りである。

- ⑴ The term “security” means any note, stock, treasury stock, security future, security-based swap, bond, debenture, evidence of indebtedness, certificate of interest or participation in any profit-sharing agreement, collateral-trust certificate, preorganization certificate or subscription, transferable share, investment contract, voting-trust certificate, certificate of deposit for a security, fractional undivided interest in oil, gas, or other mineral rights, any put, call, straddle, option, or privilege on any security, certificate of deposit, or group or index of securities (including any interest therein or based on the value thereof), or any put, call, straddle, option, or privilege entered into on a national securities exchange relating to foreign currency, or, in general, any interest or instrument commonly known as a “security”, or any certificate of interest or participation in, temporary or interim certificate for, receipt for, guarantee of, or warrant or right to subscribe to or purchase, any of the foregoing.

[iii] SECサイトのhttps://www.investor.gov/additional-resources/news-alerts/press-releases/sec-issues-investigative-report-concluding-daoを参照。

[iv] Howeyテストは、1946年の米国最高裁判所の判決において、証券法による登録義務の対象となる有価証券(investment contract)の該当性について、上記4条件を定めたものである。