証券監視委、スカイマーク株式会社元役員による内部者取引に対する

課徴金納付命令の勧告の公表

岩田合同法律事務所

弁護士 鈴 木 正 人

平成27年10月9日、証券取引等監視委員会(「証券監視委」)は、スカイマーク株式会社(「対象会社」)元役員(「本件元役員」)によるインサイダー取引に対する課徴金納付命令の勧告を公表した。概要は以下のとおりである。

対象会社は、エアバス社と同社製A380型航空機売買契約 (以下「本件契約」という。)を締結していたが、約定前払金約8億円の不支払により債務不履行となり、エアバス社は、対象会社に対して本件契約を解除する前提となる同契約所定の催告書を送付した。対象会社は、当時、代金支払債務の履行が困難な経営状況にあり、債務不履行によってエアバス社から本件契約を解除された場合には支払済の前払金合計約260億円が同社から返還されず減損損失になる等、対象会社に事業継続に重大な疑義が生じる状況が存在した。上記催告書の到達により、対象会社は、上記債務不履行状態を解消できる見込みがなくなり、その後の本件契約解除がほぼ確実になった(「本件事実」)。本件元役員は、平成26年5月27日に、その職務に関し、本件事実を知り、当該事実の公表前の同年7月16日及び同月17日に自己の計算において、対象会社株式を売却したものである。

証券監視委は、本件事実を対象会社の「運営、業務又は財産に関する重要な事実であって投資者の投資判断に著しい影響を及ぼす事実」(いわゆるバスケット条項(金融商品取引法166条2項4号))と認定した。

この点、上場会社等の業務執行決定機関による民事再生手続開始申立ての決定は別途重要事実に該当するが(同法同条項2項1号ヨ、金融商品取引法施行令28条8号)、対象会社は平成27年1月に同申立てを行っており、本件では当該申立ての決定前段階で上記バスケット条項に該当する重要事実が認定されたと評価できる。

上場会社による法的倒産手続申立前には、取引先との重要な契約の解除・終了、損害賠償責任の発生などの信用状態悪化イベントが生じることがある。業務上の提携の解消の決定や主要取引先との取引停止などの事象は重要事実の個別列挙事由に該当する可能性があるが、該当しない場合でも本件のようにバスケット条項が適用される可能性があるので注意を要するといえよう。

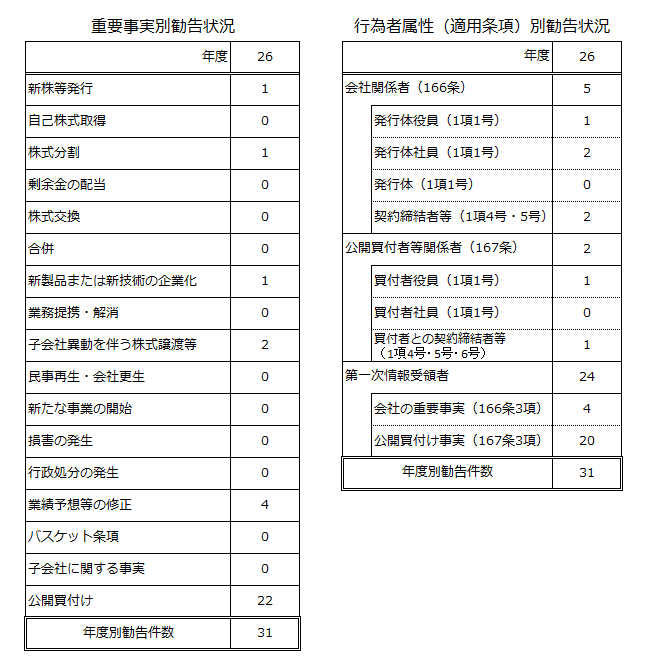

なお、近時の内部者取引勧告事例では、4号会社関係者(上場会社等との契約締結先など)や第一次情報受領者による取引の事例が多く、本件元役員のような1号会社関係者(上場会社等の役職員など)に係るケースは少ないが、企業の未公表の重要情報に触れる機会のある上場会社の役職員は自社株式の取引は慎重に行うことが肝要であるとともに、上場会社等においては内部者取引防止に向けた態勢整備がより重要になっている(東証有価証券上場規程449条参照)。

(注)証券監視委の公表資料を筆者が加工した。数値は平成26年4月1日から平成27年3月31日までのもの。