最三小判、保証契約が締結され融資が実行された後に

主債務者が反社と判明した場合の契約の効力

岩田合同法律事務所

弁護士 大 浦 貴 史

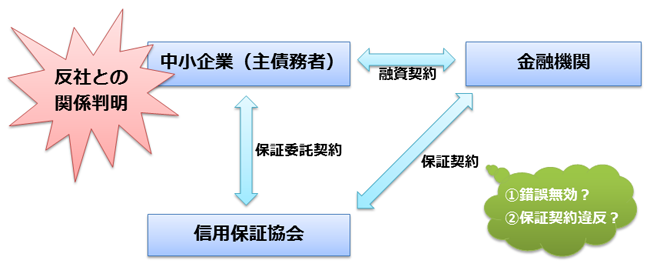

最高裁は、平成28年1月12日、金融機関が信用保証協会の保証付きで融資を行った先が反社会的勢力(以下「反社」という。)であることが事後的に判明した場合の、保証契約の効力等に関する初判断を行った。

上記の場合において、信用保証協会は、主として動機の錯誤(主債務者が反社でないと考えて保証をした(動機)が、実際には反社だった)を理由とする契約の無効(錯誤無効(民法95条))を主張して保証債務の履行を拒絶してきた。そのため、これまでの間、金融機関と信用保証協会との間で数多くの訴訟が行われてきた。高裁レベルでも判断は大きく分かれており、①錯誤無効を認めたもの、②錯誤無効が認められるが、信義則を根拠にその主張が一部制限されるとしたもの、③錯誤無効を否定したものが存在した。

最高裁は、まず、動機の錯誤を理由とする錯誤無効が認められるには、動機が相手方に表示されただけでは足りず、それが法律行為(契約)の内容となっていることが必要であることを明らかにした。

そのうえで、最高裁は、①保証契約において主債務者が反社でないことは主債務者に関する事情の一つに過ぎず、当然に契約の内容となるものではないこと、②金融機関も信用保証協会も「プロ」であるから、主債務者が反社であることが事後的に判明する事態を想定でき、その場合に保証債務を履行しないこととするならば、あらかじめその旨を契約に定めておくなどできたはずなのに、当該定めがないこと、③反社との関係遮断の要請は、保証契約を無効とすべき根拠とならないこと等を理由に、錯誤無効を否定した。

一方、最高裁は、信用保証協会の公的機関性等を根拠に、金融機関と信用保証協会は、契約上の付随義務として、相互に主債務者が反社であるか否かについてその時点において一般的に行われている調査方法等に鑑みて相当と認められる調査をすべき義務があるとした。そして、仮に金融機関が当該義務に違反したのだとすれば、保証契約上の免責事由となっている「保証契約違反」を理由に信用保証協会は保証債務の履行を免責されるとした。なお、免責の範囲については、信用保証協会の上記調査状況等も勘案して定められるのが相当とした。

平成19年6月策定の「企業が反社会的勢力による被害を防止するための指針」等により、金融機関に限らず、企業は反社との関係遮断が求められている。そのため、各企業は、契約書に、相手方が反社であった場合に契約を解除できる旨の規定を置いていることが通常である。しかし、反社に係るリスクが顕在化するのは、契約の相手方が反社である場合に限らない。本件のようなケースがまさにその典型例であり、その他にも、売買物件の居住者が反社であることが事後的に判明したといったケース等が想定される。これらのケースは、反社との関係遮断の問題というより、誰が反社に関するリスクを負担するかという問題であり、原則として契約の定めに従って決するべき事柄である。

本件では、保証契約に何らの定めがなかったことから、信用保証協会は、錯誤無効という法律構成を用いて保証債務の履行を免れようとしたものであるが、とりわけプロ同士の取引においては、当該主張は困難であることが確認された。一方、契約上の付随義務として、契約に明文の規定がなくとも反社であることの調査義務が発生しうるとされた点にも注意を要する。

本判決を契機として、各企業は、自社の契約書等が反社にかかるリスクをヘッジするに十分な内容となっているか、また、取引に際しての反社調査の要否・範囲・方法等について、再度点検することが望まれる。