金融庁、「企業内容等の開示に関する内閣府令」等の改正案の公表

岩田合同法律事務所

弁護士 鈴 木 友 一

1 はじめに

金融庁は、平成28年11月8日、「企業内容等の開示に関する内閣府令」(以下「企業内容開示府令」という。)及び「特定有価証券の内容等の開示に関する内閣府令」(以下「特定有価証券開示府令」という。)の改正案(以下「本改正案」という。)を取りまとめて公表した。改正点は大きく2点であり、①有価証券報告書の記載内容の変更と、②臨時報告書の提出事由の変更である。

以下、本改正案の公表に至るまでの経緯等に触れつつ、各改正点につき順にその内容を紹介する。

2 改正点①:有価証券報告書の記載内容の変更について

⑴ 概要

改正点①は、企業内容開示府令及び特定有価証券開示府令で定められている有価証券報告書、有価証券届出書の各様式において、従前は「対処すべき課題」を記載することとされていたものを、「経営方針、経営環境及び対処すべき課題等」を記載することに改めるというものである。

⑵ 金融審議会のワーキング・グループの提言を受けて

この改正点①は、金融担当大臣の諮問[1]を受けて金融審議会に設置された「ディスクロージャーワーキング・グループ」(以下「WG」という。)の提言を踏まえ、有価証券報告書の記載内容の充実を図るものとして示された。また、有価証券届出書の様式についても、同様の趣旨により併せて変更案が示された。

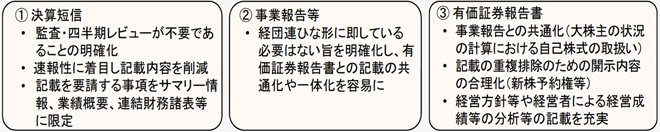

WGは、平成28年4月18日付けで報告書を取りまとめ、その中で、決算短信及び四半期決算短信につき速報としての性格を、有価証券報告書につき詳細な事業状況等、投資者の投資判断に必要かつ重要な情報を提供するものとの位置付けをそれぞれ明らかにし、その上で、各開示書類の記載内容の整理・共通化・合理化に向けた提言を行った。そして、その具体的な提言の一つとして、企業の経営方針等は、速報性がそれほど求められないものの、中長期的な投資を行う投資者の判断に有用な情報であることから、有価証券報告書において記載することが適当であると指摘した[2]。

図1:各開示書類の整理・共通化・合理化に向けた提言[3]

⑶ 制度の見直しにかかるその他の動き

なお、WGの提言を受けた対応としては、東京証券取引所も、平成28年10月28日、「決算短信・四半期決算短信の様式に関する自由度の向上について」を公表している。

同取引所は、その中で、各短信について同取引所が定める様式の使用義務を撤廃することで、開示内容の自由度を高め、簡素化を可能とする方針を示した。各短信の速報性を前提としたWGの整理に沿う対応であり、改正点①と対をなすものといえよう。

3 改正点②:臨時報告書の提出事由の変更について

⑴ 概要

改正点②は、発行価額等の総額が1億円以上となる有価証券の募集又は売出しにつき、国内と並行して海外でも募集又は売出しを行う場合、臨時報告書に記載すべき情報を有価証券届出書に全て記載したときには、臨時報告書の提出を不要とするというものである(企業内容開示府令改正案19条2項1号)。

⑵ 規制改革会議への提案を受けて

この改正点②は、内閣総理大臣の諮問機関である規制改革会議に対して民間企業から提案がなされ、それを受けて金融庁が検討を加えた上で、今般の公表に至ったものである[4]。

臨時報告書は、有価証券報告書の提出を要する会社(金融商品取引法24条1項、5項)につき、投資者にとって重要な事実が発生した場合に、提出が義務付けられている(同法24条の5第4項)。例えば、海外での有価証券の募集は、日本法における発行開示の対象にならないが、他方で、株主の持分等に影響を与える事実であり、国内投資家にとって重要な事実と考えられることから、臨時報告書の提出事由となっている。もっとも、国内募集と海外募集が並行して行われるのであれば、国内募集に係る有価証券届出書への記載をもって国内投資家に当該事実を知らしめることができるから、同届出書に海外募集にかかる情報を記載することによって臨時報告書制度の目的も達することが可能である。

改正点②は、規制改革会議への提案をきっかけに、以上のような各制度の関係を踏まえ、目的に即した合理的な規制とするよう見直しが図られたものと位置付けられよう。

4 まとめ

本改正案は、企業が株主・投資者と協働して「企業の持続的な成長と中長期的な企業価値の向上」を遂げるためには、「企業と株主・投資者との建設的な対話」が必要であるとの考えを前提に、その基礎となる企業情報の開示について「効果的・効率的で適時な開示」を実現するための制度見直しの一環で示されたものである[5]。もっとも、規制の変化に伴う「自由度の向上」の結果、企業による情報開示が必要以上に効率性に偏り、結果として投資者の期待からかけ離れたものとならないよう留意する必要があろう。

今後は、新たな規制の下、各企業において、企業としての情報開示のあり方を模索する必要がより一層高まっていくものと考えられる。

図2:企業の情報開示のあり方[6]

以 上

[1] 金融担当大臣は、平成27年10月23日、金融審議会に対し、「企業の情報開示のあり方等に関する検討(企業と投資家の建設的な対話を促進する観点も踏まえつつ、投資家が必要とする情報を効果的かつ効率的に提供するための情報開示のあり方等について幅広く検討を行うこと。)」につき、諮問を行った。

[2] 平成28年4月18日付け金融審議会WG「ディスクロージャーワーキング・グループ報告-建設的な対話の促進に向けて-」5~8頁

[3] 金融審議会WG「『ディスクロージャーワーキング・グループ報告-建設的な対話の促進に向けて-』の概要」より

[4] 規制改革会議・第55回資料「投資促進等ワーキング・グループ関連の提案内容」、平成28年5月19日付け同会議「規制改革に関する第4次答申~終わりなき挑戦~」、同年6月2日付け同会議「規制改革実施計画」

[5] 前掲注2・1頁

[6] 前掲注3に同じ