不動産テック(Real Estate Tech)の実務と法律上の留意点・問題点(1)

~不動産クラウドファンディングを中心に~

TMI総合法律事務所

弁護士 成 本 治 男

1. はじめに

金融分野におけるFinTech(金融とテクノロジーを合体させた造語)と同様、不動産分野においても、アメリカでは既にインターネットその他のICTや人工知能(AI)などのテクノロジーやビッグデータを活用した多くの新しいサービスや企業が存在しているところ、日本でも遅ればせながら様々な類型の不動産テック(Real Estate Tech)ビジネス・企業が増えてきている状況にある。しかしながら、これもまたFinTechと同様、アメリカで成功しているビジネスモデルがそのまま日本においても妥当するとは限らず、日本の不動産マーケットの特性や法制度、実務慣行、ニーズ、さらには国民性などを考慮したうえで、ビジネスモデルを検討する必要がある。本稿では、日本において近時非常に活発化している不動産クラウドファンディングを中心に、様々な類型の不動産テックサービスの概要と関連する法律・法的問題点を紹介する。

2. 日本における不動産テックサービスの類型

(1) 不動産クラウドファンディング

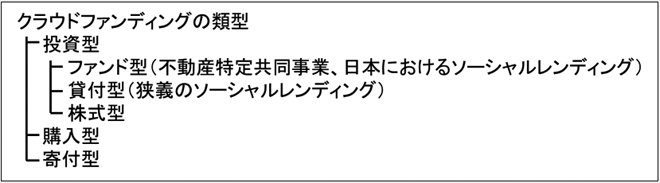

「クラウドファンディング」とは、法律上の定義があるわけではなく、「新規・成長企業と投資家をインターネットサイト上で結びつけ、多数の投資家から少額ずつ資金を集める仕組み」などと定義されることもあるが[1]、実際には、「新規・成長企業」に限らず、特定の事業・プロジェクトや目的に対する資金を集める場合や、投資目的ではない資金提供を募る場合も含まれ、その範囲は広範である【図表1】。本稿の不動産テックの文脈においては、「不動産を対象とした投資に対する出資をインターネット上で多数の投資家から小口化された形で募集・勧誘する仕組み」というような意味合いで使用することとする。

【図表1】

- ① ソーシャルレンディング[2]

-

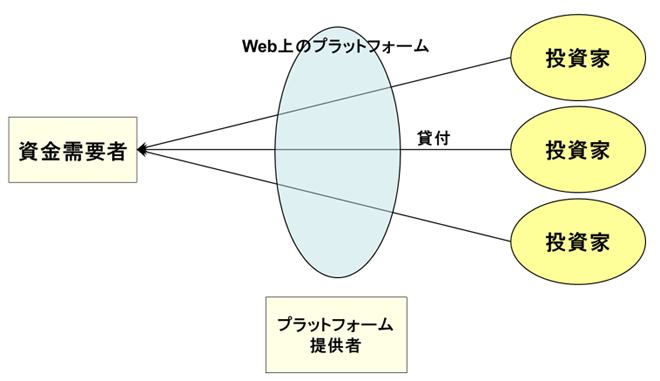

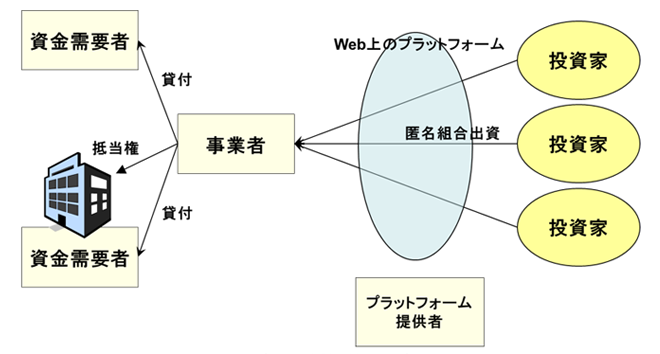

ソーシャルレンディングとは、本来的には、インターネット上のプラットフォームを通じて、資金の貸し手と借り手を仲介し、金銭消費貸借の形での資金を募る形態を意味するが【図表2-1】、日本では、貸し手となる個人投資家に貸金業法上の貸金業の登録が必要になってしまう可能性が高いことから、実際には【図表2-2】の形のように、「事業者が行う貸付事業に対する匿名組合出資」という元本保証のない法形式で資金を募っているのが現状である[3]。立法論としては、インターネットを介して個人投資家が法人に対して一定額以下の金額をソーシャルレンディングの方法で融資するような場合(貸付利率などの融資条件について個人投資家は裁量を有していないような場合)には例外的に貸金業法を適用除外するなどの法改正も検討に値すると考える。また、現状の「事業者が行う貸付事業に対する匿名組合出資」というスキームの場合には、貸付先のデフォルトリスクだけでなく匿名組合出資を受ける営業者たる事業者の倒産リスクも個人投資家に及ぶことになってしまっている。この点、例えば、事業者において少額の金銭を自己信託して、当該自己信託勘定において匿名組合出資の受け入れと貸付事業を行うこととして、貸付債権や担保権を信託財産とすることで事業者の倒産リスクから隔離するというスキームも今後検討・活用すべきと考える[4]。

-

【図2-1】

-

【図2-2】

- 1)許認可

-

プラットフォーム提供者(=媒介者)は、業として匿名組合出資の私募の取扱いを行うものとして、第二種金融商品取引業の登録が必要と解される[5]。なお、出資額の50%超の額を金銭の貸付けを行う事業への出資を行うものは「電子募集取扱業務」に課される規制の一部の適用が除外されている[6]。

事業者(=営業者兼貸主)は、本来は匿名組合出資持分の私募(自己募集)[7]を行うものとして第二種金融商品取引業の登録が必要となるところ、第二種金融商品取引業者であるプラットフォーム提供者に私募の取扱を委託することで登録不要となる。また、原則として、業として貸付を行うものとして貸金業の登録が必要となる[8]。但し、子会社等のみに対して貸付を行う場合は貸金業も不要となる[9][10]。

投資家は、特に許認可は不要である。但し、出資対象事業である貸付に係る借入人が特定されている場合には、投資家が実質的に融資判断を行っている(したがって投資家に貸金業法が適用される)との懸念が行政庁から指摘されているようであり、この点から実務的には、事業者の貸付の対象となる債務者の匿名化と、貸付の複数化という対応が行われている。確かに、貸金業法において貸し手に貸金業登録を要求する趣旨の1つとしては、貸し手による借り手に対する取立行為を規制するという目的もあり、かかる観点から言えばソーシャルレンディングにおける投資家においても事実上そのような規制を課すべき要請も認められないではないと思われる。しかし、貸付債権等が証券化された投資商品の場合など、借入人が特定された投資商品は他にも存在しているのであり、上記趣旨の観点のみからソーシャルレンディングにおいて債務者の匿名化と貸付の複数化を必須のものとすることは過度の規制ではないかとも思われる。むしろ、投資家に対する情報開示の観点からは債務者や対象不動産を特定した上で出資を募る方が望ましいように思われ、また、貸付先や資金使途について不適切な説明・運用・広告がなされていた事例[11]も指摘されているところである。この点、例えば既に事業者が融資実行済みの案件である場合や事業者が貸付義務を既に負っている場合など、事業者が独自に融資判断を行ったと言えるような場合であれば、匿名化・複数化をしなくとも投資家に貸金業登録が必要とされるおそれはないと解する解釈の余地もあり得るものと考える。また、そもそも、個人投資家が有する権利は貸付債権そのものではなく事業者に対する匿名組合出資持分という元本保証のない権利であり、また前述のとおり事業者の倒産リスクも及ぶものであることからすれば、形式的にも実質的に個人投資家が行っている出資は「貸付」には該当し得ず、そもそも貸金業法が適用される懸念自体の合理性についても検証されるべきではなかろうか。その場合、借入人(特に個人の場合)の保護の観点からの匿名化という要請は、貸金業法ではなく、ソーシャルレンディングというビジネス・商品に特有の問題点として、政策的な対応・運用として、例えばプラットフォーマーである第二種金融商品取引業がファンドの募集・勧誘をする場合における条件・制限とすることを検討すべきであると考える。

なお、例えば、第三者が独自の融資判断に基づいて融資実行した後の貸付債権を事業者が買い取る形(投資家はその貸付債権の買取資金を出資する形)であれば、当該事業者も、ひいては投資家も、当該貸付債権の債務者が特定されていたとしても貸金業登録は不要と考えられる。しかしこの場合は、事業者が行っているのは「金銭の貸付けを行う事業」には該当せず、したがってプラットフォーム提供者が「電子募集取扱業務」や「電子申込型電子募集取扱業務」に該当してしまうこととなり、出資対象事業について一定の審査[12]を行わなければならないなど義務が加重される点に留意が必要である。 - 2)電磁的方法による書面交付の可否

- 金融商品取引法上は、不動産特定共同事業法と異なり、既に現行法において、投資家の承諾を得ることにより、契約締結前交付書面や契約締結時交付書面を電磁的方法によって交付することが可能となっている[13]。

- 3)募集・勧誘における人数要件

- 匿名組合出資持分については、出資を受けた金銭の50%超を有価証券投資にあてない限り、開示規制の対象外とされている[14]。したがって、投資家が500名以上となるような募集・勧誘であっても公募には該当せず、有価証券届出書は不要となる。但し、投資家が500名上となるような勧誘を行う場合には、契約締結前交付書面をあらかじめ内閣総理大臣に届け出なければならない[15]。

[1] 平成25年12月25日付け「金融審議会 新規・成長企業へのリスクマネーの供給のあり方等に対するワーキンググループ報告」2頁

[2] P2Pレンディング、あるいは、貸付型クラウドファンディングなどとも呼称される。

[3] 国内不動産を担保対象とするものとして『OwnersBook』(https://www.ownersbook.jp/)や『LCレンディング』(https://www.lclending.jp/)など、海外不動産を担保対象とするものとして『ガイアファンディング』(https://www.gaiafunding.jp/)や『アメリカンファンディング』(https://www.americanfunding.jp/)など。

[4] 自己信託の受益権を委託者兼受託者が保有した状態が1年間継続すると信託の終了事由に該当してしまうため(信託法第163条2号)、かかるスキームを採用する場合には受益権を倒産隔離された一般社団法人に譲渡するといった手当てが必要になると考える。

[5] 金融商品取引法第2条8項9号

[6] 金融商品取引法第29条の2第1項6号、金融商品取引法施行令第15条の4の2第7号、金融商品取引業等に関する内閣府令第8条10項

[7] 金融商品取引法第2条8項7号ヘ

[8] 貸金業法第2条1項

[9] 貸金業法第2条1項第5号、貸金業法施行令第1条の2第6号

[10] 実例として『キャッシュフローファイナンス』(https://www.cf-finance.jp/)や『クラウドリアルティ』(https://www.crowd-realty.com/)など

[11] 株式会社みんなのクレジットに対して関東財務局から行政処分(1ヶ月間の業務停止命令)が下された事例や、日本クラウド証券株式会社に対して関東財務局から行政処分(業務改善命令)が下された事例など

[12] 金融商品取引業等に関する内閣府令第70条の2第2項3号、一般社団法人第二種金融商品取引業協会の定める「電子申込型電子募集取扱業務等に関する規則」第29条など

[13] 金融商品取引法第37条の4第2項、第37条の5第2項、第34条の2第4項、金融商品取引業等に関する内閣府令第56条

[14] 金融商品取引法第3条第3号柱書において、集団的投資スキーム持分(第2条第2項第5号に掲げる権利)については開示規制の対象外とされており、第3条第3号イにおいて、主として有価証券に投資するものが、例外的に開示規制の対象となる旨が定められている。

[15] 金融商品取引法37条の3第3項、金融商品取引法施行令第16条の2