冒頭規定の意義

―典型契約論―

1 冒頭規定の意義―制裁と「合意による変更の可能性」― (2)

みずほ証券 法務部

浅 場 達 也

Ⅱ 冒頭規定と制裁(2) ―請負契約を例として―

次に、冒頭規定を通じて、リスク(=何らかの制裁が課される可能性)が契約書に持ち込まれる例として、請負契約と印紙税法の関係を検討してみよう。

1. 請負契約と印紙税法

ここでも、実際に請負契約書を作成する場合を想定してみよう。請負契約書作成に際して課されうる制裁には、どのようなものが考えられるだろうか。

(1) 印紙税法の定める制裁

印紙税法は、経済取引等に関連して作成される文書のうち、特定の文書を課税対象とし、その課税文書を作成した人が、定められた額の印紙をその文書に貼り付けることによって納税することとしている。課税根拠としては、「(課税文書とされている)それらの文書が各種の経済取引の表現であり、したがって担税力の間接的表現であることにある」[1]とされる。

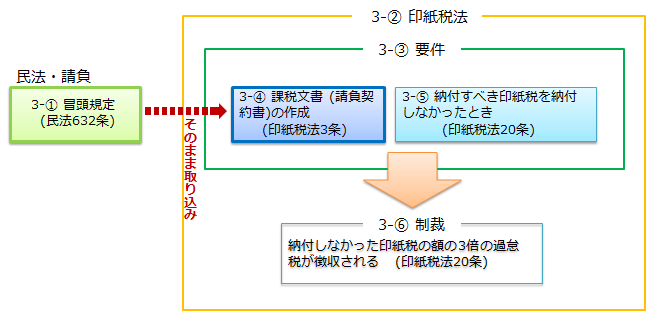

図3 請負と印紙税法の制裁

図3は、請負の冒頭規定(民法632条)と印紙税法上の制裁の関係を示している。

請負については、印紙税法別表第一の課税物件の欄の二において、「請負に関する契約書」が課税文書と定められており、「2号文書」と呼ばれている。ここで「請負に関する契約書」の内容は印紙税法の中には定義されていないが、印紙税法の概説書によれば[2]、「「請負」とは、民法第632条《請負》に規定する請負のことをいい、これは「当事者の一方がある仕事の完成を約し、相手方がその結果に対して報酬を支払うことを内容とする契約」」であるとされている。すなわち、冒頭規定である民法632条の要件が、そのまま用いられており、それを基に、印紙税法上の制裁が組み立てられている(3-①、3-④)。この請負の定義を若干短縮して、以下では「一方が仕事の完成を約し、他方がその結果に報酬を支払うことを約する契約」としておこう。3-⑥にみられるように、印紙税を納付しなかったことに対する制裁は、「納付しなかった印紙税の額の3倍の過怠税」が徴収されることである(印紙税法20条)。

(2) 役務を提供する契約に対する制裁の働き

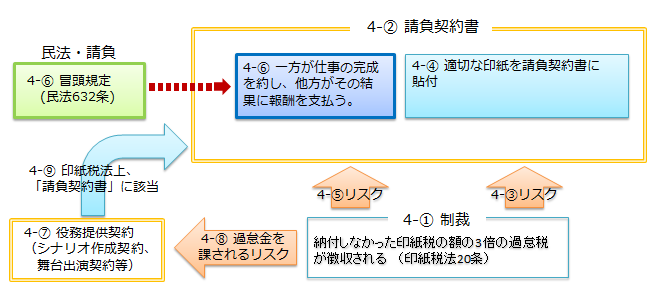

図4 印紙税法の制裁と請負契約書

図3で示した制裁が、請負契約書(4-②)に対してどのように働くかについて示したのが図4である。4-①の過怠税のリスクを回避・最小化するために(4-③)、契約書作成者は、適切な印紙を貼付する(4-④)だろうが、それと同時に、民法632条をそのまま組み入れた(4-⑥)請負の成立要件に関しても、リスク増大の可能性を回避するように行動するだろう(4-⑤)。

ここまでは、図2の金銭消費貸借と同じである。ところが、4-⑥における請負の要件が「仕事の完成」と「結果に報酬」というやや抽象的なものであるため、ここでのリスクは、金銭消費貸借とはかなり異なる働き方を見せる。次の印紙税法の解説は、「仕事の完成を約し、その結果に報酬を支払う」という要件が、対価を得て一定の役務を提供する契約に対して、広汎に適用されていくことを示している[3]。

「このように一部に請負の事項が併記された契約書又は請負とその他の事項が混然一体と記載された契約書は、印紙税法上請負契約に該当することになり、民法上例えば委任契約に近いといわれる混合契約であっても、印紙税法上は請負契約としてとらえられるものも生ずることになります。

請負の目的物には、家屋の建築、道路の建設、橋りょうの架設、洋服の仕立て、船舶の製作、車両の製作、機械の製作、機械の修理のような有形のもののほか、シナリオの作成、音楽の演奏、舞台への出演、講演、機械の保守、建物の清掃のような無形のものも含まれます。」(下線は引用者による)

通常「請負」から想起される「家屋建築」等の他に、「洋服の仕立て」など比較的小型なものの作成、そして、「舞台出演」等の無形のものも含まれるとしている。すなわち、対価を得て一定の役務を提供する契約が広く含まれている。この根拠として、印紙税法の規律である「通則2」がある。以下で引用しておこう[4]。

課税物件表の適用に関する通則 2

一の文書でこの表の2以上の号に掲げる文書により証されるべき事項又はこの表の1若しくは2以上の号に掲げる文書により証されるべき事項とその他の事項とが併記され、又は混合して記載されているものその他一の文書でこれに記載されている事項がこの表の2以上の号に掲げる文書により証されるべき事項に該当するものは、当該各号に掲げる文書に該当する文書とする。(下線は引用者による)

1つの文書において、ある部分が印紙税法上の課税文書に該当する場合、他の事項が併記されたり混合して記載されていても、当該課税文書として扱うことが規定されている。このため、「仕事の完成」と「結果に報酬」という内容を持つ契約書は、印紙税法上、「請負契約書」として扱わなければならないことになる。そして、この要件が社会のさまざまな役務を提供する取引を包摂しうるがゆえに、印紙税法上の「請負」は、広く混合契約にその適用範囲を及ぼしていくことになるわけである。上の印紙税法の解説でいえば、「シナリオ作成契約」「舞台出演契約」(4-⑦)等がこれに当たるだろう。過怠税を課されるリスクが存在し(注[3]の引用文は、「シナリオ作成契約」「舞台出演契約」等を印紙税法上の「請負」としており、そのリスクは極めて高いといえよう)、そのリスクを回避・最小化するためには、これら契約を印紙税法上の請負と認め、適切な印紙を貼付する必要性が生ずる。こうした状況のもとでは、例えば、契約の名称や要件に変更を加え、「請負」とは異なるような体裁を付する行為に対して、印紙税納付義務を潜脱しようとしているのではないか、との疑いが向けられる(4-⑧)。そのようなリスクを回避・最小化するためには、これら契約の内容が「一方が仕事の完成を約し、他方が結果に報酬を支払う」というものである以上、印紙税法上の請負に該当することを認めた上で、適切な印紙を貼付することが必要となる(4-⑨)。こうした印紙貼付に到る流れを当事者の合意によって排除することは困難であろうから、別の表現を用いれば、当該契約が「部分的にせよ請負たらざるを得ない」といってもいいだろう[5]。

2. ソフトウェア開発契約をめぐって

請負という契約と印紙税の関係について、近時、裁判例の登場とともに議論が交わされているソフトウェア開発契約を素材として、更に検討してみよう。現代の企業においては、自社のコンピューターシステムの開発を、専門的な開発業者に委託することが、多く行われている。ソフトウェア開発契約は、多くの企業が、自ら当事者となって、締結している契約であるといえるだろう。

(1) モデル契約

ここでの検討では、ネット上でも契約書案文を入手しやすく、また解説書も市販されていることから、『ソフトウェア開発モデル契約の解説[6]』の契約書案文を念頭に置くことにしよう(以下、同書349頁から381頁の57カ条から成る契約案文及び各段階の個別契約案文を、「モデル契約」という。但し、以下では、紙幅の関係で、「モデル契約」の個別の条項自体は、引用していない。)

「モデル契約」は、ソフトウェア開発の4つの段階について基本的内容を定める「基本契約書」と、それぞれの段階に対応した「個別契約書」から成っている。ここでは、ソフトウェア開発の中核をなす「ソフトウェア開発業務」及びこれに付随した「個別契約書」を念頭に置こう。「ソフトウェア開発業務」は一般的に、ソフトウェア開発業者の請負的作業が中心となる。受託した側が「仕事の完成」を約し、委託した側が「結果に報酬を支払う」ことが多いからである。

(2) 契約の性質

「ソフトウェア開発」をめぐって提起された訴訟として、「スルガ銀行対日本IBM事件」(東京地判平24年3月29日。その後控訴審判決(東京高判平25年9月26日。賠償額が大幅に減額された)を経て、上告中)がある。この地裁判決では、ソフトウェア開発業者側の不法行為責任が認められたが、この判決の前の段階において、ソフトウェア開発契約の性質を論ずるものも現れている。次に引用するように、ソフトウェア開発契約を、「対向型」と「共同型」に対置する考え方を示す滝沢孝臣裁判官の論稿[7]が1つの例である。

「システム開発契約が裁判実務で問題となる場合の多くは、当事者の一方が他方にシステム開発を注文あるいは委託(委任・準委任)をし、他方がこれを請け負い、あるいは、受託するといういわば「対向型」の契約として締結される場合である。」

この「対向型」に対し、近時のソフトウェア開発契約は、次のように「共同型」の契約として締結される場合が増加していることを、滝沢裁判官は指摘する[8]。

「システム開発と一口に言っても、その開発類型が他の契約類型から独立した、1つの契約類型として確立しているわけではないが、典型的なシステム開発契約としては、当事者の一方と他方とがシステム開発という共通の目的に向けて協働するといういわば「共同型」の契約として締結される場合が想定される。」

小林秀之教授は、滝沢裁判官が「対向型」と「共同型」とに分類しているのに言及し、ソフトウェア開発契約を「共同型」と捉えることを提案する[9]。契約の性質としては、「請負」でなく、「共同開発契約」ということになる。

「むしろ、開発対象となるシステムが巨大化、複雑化すればするほど、「対向型」より「共同型」、つまり当事者の一方と他方とが、システム開発という共通の目的に向けて協働するというケースが多くなるように思われる。このような共同開発契約は、当事者がいずれもシステム開発業者ということもあれば、システム開発業者・ユーザー間であっても成立し得る。」(下線は引用者による)

ソフトウェア開発契約のように、民法が当初想定していなかったようにみえる契約については、「契約の性質」が何なのかが裁判上問題となることが多い[10]。ここで、本稿のこれまでの検討を踏まえると、重要なのは、「契約の性質」について、「どこまで当事者の合意による変更・排除が可能か」という視点だと思われる。そこで、以下で、ソフトウェア開発契約の「合意による変更の可能性」について、更に検討してみよう。

(3) 合意による変更の可能性

ソフトウェア開発契約について、当事者の合意により、「対向型」か「共同型」かを定めることは可能だろうか。換言すれば、「請負契約」であることを当事者の合意で排除し、「共同開発契約」であるとすることは可能だろうか。

「モデル契約」をみると、「請負」の内容は、『モデル契約の解説』224頁以下の「[ソフトウェア開発業務]個別契約書」に定められている。その一方で、「モデル契約」の「第2章 本件業務の推進体制」は、章全体が、いかに業務を共同して効果的・効率的に推進していくかを定めているといえよう。例えば、「第8条 協働と役割分担[11]」という表題は「共同作業」であることを象徴しているといえるだろう。「第9条 責任者[12]」「第10条 主任担当者[13]」「第11条 業務従事者[14]」は共同作業の組織的形態とガバナンスを定め、「第12条 連絡協議会の設置[15]」で、定期的な協働行動を定める。これらの条項は、(「対向型」でなく)「共同型」の契約の性質を示しているといえるだろう。

では、「共同作業」の部分が増大していったとき、「ソフトウェア開発契約」は「請負契約」なのか、それとも「ソフトウェア共同開発契約」という新種の契約になるのだろうか。この点に関し、印紙税法は先に引用した「通則2」において、「1若しくは2以上の号に掲げる――事項とその他の事項とが併記され、又は混合して記載されているもの」は、「当該各号に掲げる文書に該当する文書とする」としており、「共同作業」の部分が増大しても(「その他の事項」が増えるだけだから)、印紙税法上、その文書は「請負」に該当することになる。この規律は、印紙税に係る税務調査における、税務当局の調査官とのやりとりを想定すればわかりやすいだろう。(以下のやりとり自体は架空のものだが、類似した会話が国税庁の税務調査時になされることは少なくない。)

| 調査官 : | 「ソフトウェア開発契約」に印紙が貼付されていないのは、何故ですか。 |

| 会社担当者: | 我々は、この契約を、全体として「ソフトウェア共同開発契約」と考えています。これは民法が想定していない契約です。契約の性質は「共同開発」であり、これに相当する印紙税別表の事項はありません。 |

| 調査官 : | 「一方が仕事の完成を約し、他方がその結果に報酬を支払う」という要件に該当すれば、それは印紙税上の請負にあてはまり、印紙を貼る必要があると考えられませんか。 |

| 会社担当者: | この契約の「協働」「業務従事者」「連絡協議会」等に関する条項は、「対向型」でなくむしろ「共同型」であることを示しています。 |

| 調査官 : | 請負以外の「その他の事項」が多く併記又は混合して記載されていても、「通則2」によれば請負に該当することになります。 |

| 会社担当者: | 税の不納入の罰則は何ですか。 |

| 調査官 : | 不足額の3倍相当の過怠税です。 |

こうしたやりとりの結果、「ソフトウェア開発契約」は、多くの場合、印紙税法上の請負契約書とされることとなるだろう。下の図5の5-⑧は、5-⑦の「ソフトウェア開発契約」が、過怠税を課されるリスクに曝されることを示している。契約書作成者は、「仕事の完成」と「結果に報酬」という要件に該当する以上、当該契約が印紙税法上の請負となると考え、適切な印紙を貼付することになる。そして、この流れを当事者の合意によって変更・排除することは難しいだろう。

図5 印紙税法の制裁とソフトウェア開発契約

{kind=link}

{kind=link}

その意味で、印紙税法上の制裁は、冒頭規定の要件に一定の拘束力をもたらすことになる[16]。以上を踏まえると、次のようにいうことができよう。すなわち――

|

ポイント(7) 印紙税法上の請負と合意による変更・排除 「一方が仕事の完成を約し、他方がその結果に報酬を支払う」という内容の契約が、印紙税法上の請負契約であることを、当事者の合意により変更・排除することは、(3倍相当の過怠税を課されるリスクが高いため)難しい[17]。 |

ここで、こうした「当事者の合意による変更・排除が難しい規律」が、これまで強行規定として捉えられてきたものとは異質の規律であることは、明らかだろう。こうした規律は、「3倍相当の過怠税を課されるリスク」によってもたらされるものであり、「合意による変更・排除が難しい」以上、すべての契約書作成者がこれに類した契約書を作成する際に視野に入れることが必要な契約規範であるといえよう。

上の「ポイント(7)」の考え方を、他の典型契約に拡げれば、次のようになるだろう。

|

ポイント(8) 印紙税法上の典型契約と合意による変更・排除 冒頭規定(贈与:549条、消費貸借:587条、寄託:657条等)の要件に則った契約が、印紙税法上のそれぞれ贈与契約、消費貸借契約、寄託契約等に該当することを、当事者の合意により変更・排除することは難しい。 |

契約書作成者の行動の流れとしては、まず冒頭規定の要件に則った内容の契約書を作成し、冒頭規定の契約名を付した上で、印紙税法に定められた印紙を貼付するという一連の行為が、促されることになる(それをしないと3倍の過怠税を課されるリスクが高い)。冒頭規定の要件が、社会の中で一定の安定性を有することの背景の1つには、こうした印紙税の制裁が存在するといえるだろう。

このように考えると、「Ⅰ 冒頭規定と制裁(1)」の金銭消費貸借契約との関連で検討した出資法、貸金業法及び利息制限法についても、上の請負と印紙税法と同様の関係がみられることに気付く。すなわち、次のようにいうことができよう。

|

ポイント(9) 諸法上の金銭消費貸借と合意による変更・排除 (金銭を目的物とし)冒頭規定(消費貸借:587条)の要件に則った契約が、出資法、貸金業法及び利息制限法の適用対象とする金銭消費貸借契約に該当することを、当事者の合意により変更・排除することは難しい。 |

このように、冒頭規定が、制裁を有する他の法律に取り込まれることにより、契約書作成上、「当事者の合意による変更・排除が難しい規律」が作り出される[18]。では、典型契約と制裁を有する他の法律は、他にどのようなものがあるだろうか。次にそれぞれの典型契約と諸法について概観してみよう。

[6] (社)電子情報技術産業協会ソリューションサービス事業委員会『ソフトウェア開発モデル契約の解説』(以下、『モデル契約の解説』という。)(商事法務、2008)。

[7] 滝沢孝臣「システム開発契約の裁判実務からみた問題点」判タ1317号(2010)5頁を参照。

[8] 滝沢・前掲注 [7] 5頁を参照。

[9] 小林秀之「金融システム開発契約に係る法的論点の帰趨―東京地判平24.3.29を契機として―」金法1952号(2012)57頁を参照。

[10] 近時の座談会で、「――情報システム開発契約に関する紛争は、それまで取扱いのない裁判所に属すると、契約の法的性質は何なのだという議論だけでも何往復もすることがあります」との発言もみられる。桶田大介弁護士発言「座談会・情報システムの開発・運用と法務」NBL1050号(2015年)5頁を参照。

[11] 前掲注 [6]『モデル契約の解説』61頁を参照。

[12] 前掲注 [6]『モデル契約の解説』65頁を参照。

[13] 前掲注 [6]『モデル契約の解説』67頁を参照。

[14] 前掲注 [6]『モデル契約の解説』69頁を参照。

[15] 前掲注 [6]『モデル契約の解説』70頁を参照。

[16] ここで検討してきた制裁は、「3倍相当の過怠税」であり、例えば「懲役・罰金」という刑事罰と比較すれば、その制裁の働きは相対的に弱いといえるかもしれない。ただ、悪質な印紙税逃れに対しては、「マスコミ等への公表」という制裁が課されることもあり、法令遵守を尊重する現代の取引社会では、過怠税という制裁も十分な実効性を持ちうるといえるだろう。なお、印紙税法は21条以下で、懲役・罰金を含む罰則を定めているが、実際にこれら罰則が科されるケースは極めて稀である(従ってリスクとして認識する必要性は十分に小さい)と考えられるため、本稿では検討対象としていない。

[17] 印紙税法上は「請負」に該当するが、民法上は「共同開発契約」という新種の契約となるとすることも不可能ではないだろうが、一般に多くの人はそのような思考経路を採用しないということであろう。

[18] 後の検討において、これを「契約規範」としている(Ⅳ1. (2) を参照)。