金融法委、貸付型クラウドファンディングにおける貸金業法の適用

岩田合同法律事務所

弁護士 柏 木 健 佑

1 はじめに

2019年9月17日、金融法委員会は、「貸付型クラウドファンディングにおける貸金業法の適用について」と題する論考(以下「本論考」という。)を発表した。本論考においては、「貸付型クラウドファンディング」や「ソーシャルレンディング」と呼ばれる類型の融資取引について、主に、各投資家が貸金業を行っているものとして貸金業登録が必要となるかとの点に関し、近時の金融庁のノーアクションレター回答を踏まえた検討が行われている。

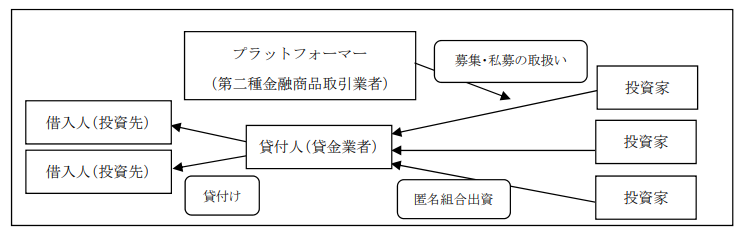

本論考において前提とされている貸付型クラウドファンディングのスキームを図示すると以下のとおりである。

※出典:金融法委員会「貸付型クラウドファンディングにおける貸金業法の適用について」

このスキームにおいては、投資家(個人投資家が多いが、必ずしもこれに限られない。)がオンラインのプラットフォーマー(第二種金融商品取引業者)を介して貸付人に対して匿名組合出資という形で資金を提供し、当該貸付人が貸付けを行うことが想定されている。

2 貸付型クラウドファンディングに対する貸金業法適用について

(1) 従来の実務

現在の貸付型クラウドファンディングにおいては、匿名組合契約における営業者である貸付人が借入人の信用力等を勘案して融資条件の本質的部分[1]を全て決定・変更しており、投資家(匿名組合出資者)は、これらの条件を勘案して、それに対して貸付資金の一部を匿名組合出資として拠出するか否かや、その額についての判断裁量しか有しないこととされている。

また、従来の実務においては、投資家に貸金業登録が必要となることを避ける目的で、これに加えて、金融庁の見解[2]を踏まえて、貸付人による貸付先を二以上にし(複数化)、かつ、借入人を特定して投資家に開示しない(匿名化)という措置が採られてきた。しかしながら、かかる実務上の取扱いに対しては、かえって、投資家に対する情報開示が不十分となり投資家が最終的な投資先についての詳細なリスク判断を行うことができないとの弊害が指摘されてきたところである。

(2) 金融庁によるノーアクションレター回答

かかる状況下において、金融庁は、2019年3月18日、ノーアクションレターに対する回答(以下「本件NAL回答」という。)を公表した[3]。

本件NAL回答においては、貸付型クラウドファンディングにおける投資家(匿名組合出資者)が貸付行為を行っているか否かの判断に関し、以下の匿名化・複数化以外の方策を採ることにより、投資家(匿名組合出資者)が「貸付けの実行判断」を行っていないものと考えられる旨が明示されている。

(A) 事業スキーム

匿名組合契約によるものであり、投資家(匿名組合出資者)が貸付業務を執行することができず、貸付け行為に関し、権利及び義務を有していないこと。

(B) ファンド事業者(貸付人)

- ⅰ 貸付約款等において、貸付人自らが、貸付金額、貸付金利、資金使途等の貸付条件を設定のうえ借入人に提示し、借入人と投資家(匿名組合出資者)とが貸付けに関する接触をしない旨や当該接触をさせないことを担保するための措置が明記されていること。

- ⅱ 貸付人は、社内規則に、借入人と投資家(匿名組合出資者)とが貸付けに関する接触をさせないことを担保するための措置を規定していること。

(C) ファンド販売業者

- ⅰ 匿名組合約款等において、投資家(匿名組合出資者)は、貸付業務を執行することができず、貸付け行為に関し、権利及び義務を有していないこと、また、投資家と借入人とが貸付けに関する接触をしない旨や当該接触をさせないことを担保するための措置が明記されていること。

- ⅱ ファンド販売業者は、投資家(匿名組合出資者)に対し、借入人も投資家との貸付けに関する接触が禁じられていることを説明していること。

但し、本件NAL回答においては、「借り手が法人である融資型クラウドファンディングを行う場合」が前提とされており、個人の借入人を想定する場合であっても同様に解されるかについては問題が残っていることに留意する必要がある。

(3) 金融法委員会による検討内容

本論考において、金融法委員会は、貸付型クラウドファンディングにおける投資家(匿名組合出資者)のような、直接の貸付行為者の背後にいる者について貸金業を行っているとみなされる場合に関する一般論として、かかる背後者が貸付行為者と共同で自ら「金銭の貸付け等」を行っていると評価すべき場合に限定されると解し、具体的には、背後者が貸付けの融資条件の本質的部分の全部又は相当部分の決定権限を有しているといえるような場合に限って、背後者も「金銭の貸付け等」を行っていることになると解するのが適当であると解している。

そして、本論考は、現在実務的に行われている貸付型クラウドファンディングにおける投資家については、投資家は、貸付行為者と共同で自ら「金銭の貸付け」を行っていると評価することはできないとして、従来の実務上行われてきた複数化・匿名化の措置は貸金業登録との関係で必ずしも必要ではない行き過ぎた措置であるとして、むしろその弊害を強調している。

本論考は、このような考えに基づき、本件NAL回答は従前の実務を適切な方向に変更するものとして評価する一方で、本件NAL回答は個人の借入人を想定する場合であっても同様に複数化・匿名化の措置を不要とする方向に解釈されるべきであるとする。

本件NAL回答及びそれを踏まえた本論考を受けて、貸金業法の解釈としても投資家保護の観点からも適切とは言い難かった従来の実務が適切な方向に改められることが期待される。一方で、日本における貸付型クラウドファンディングの実務の歴史は浅く、今後も借入人の資金需要と投資家保護の均衡が模索されていくと考えられる。貸付型クラウドファンディングを巡る今後の議論も注視する必要がある。

[1] 貸付金額、利率、返済方法、貸付期間等。

[2] 内閣府「受け付けた提案等に対する所管省庁からの回答:『規制改革ホットライン』」

(http://www8.cao.go.jp/kisei-kaikaku/kaigi/hotline/h_index.html)資料2における金融庁の回答(平成27 年分及び平成28 年分)(管理番号271215035(1)及び280810067)参照