新規・成長企業へのリスクマネー供給促進に資する自主規制規則の改正について

日本証券業協会 エクイティ市場部

主任 片 寄 直 紀

北 澤 香那美

1. はじめに

非上場株式を活用した企業へのリスクマネーの供給促進は、近年の政府の成長戦略等において掲げられている事項であり、たとえば、政府の「経済財政運営と改革の基本方針2019」では、「地域に根ざした企業等における、株主コミュニティ制度など、株式による資金調達の円滑化を図る」とされている。こうした政府等の方針を踏まえ、金融商品取引法に基づく自主規制機関である日本証券業協会(以下「本協会」という)においても、投資家保護に配慮しつつ、リスクマネーの供給の円滑化の観点から、株主コミュニティ制度(詳しくは後述)を含む非上場株式取引制度の一層の活用に向けた検討を行うことを主要課題として掲げ、本協会の「非上場株式の取引等に関するワーキング・グループ」(以下「ワーキング・グループ」という)等において議論を重ねてきたところである。

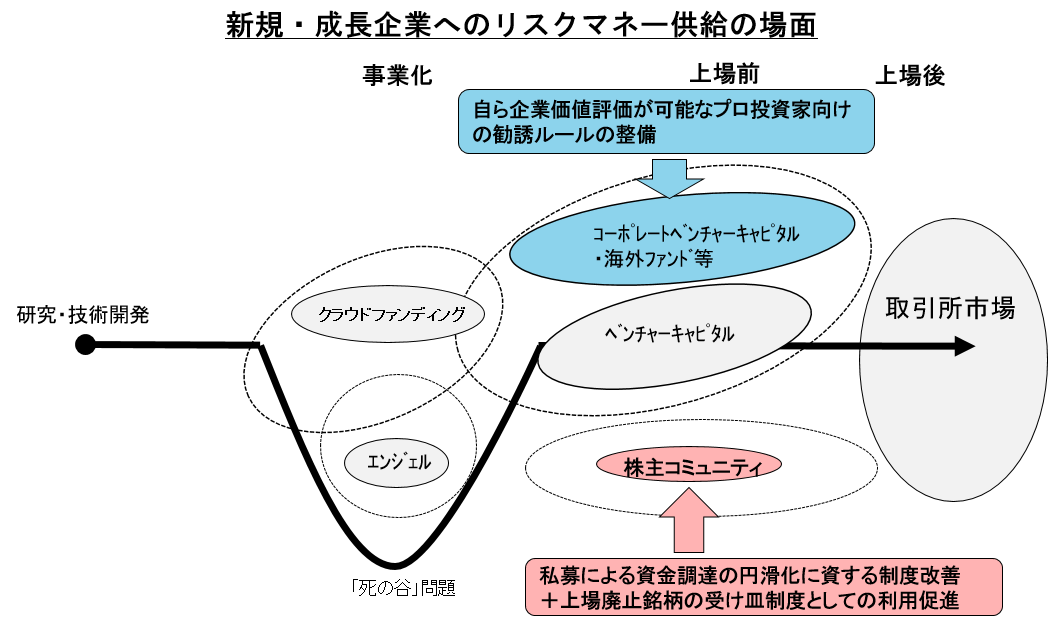

2020年11月17日に改正、12月1日に施行した「店頭有価証券に関する規則」および「株主コミュニティに関する規則」の一部改正の内容は、非上場株式を活用した新規・成長企業へのリスクマネー供給の場面で証券業界が取り組むことができる施策を拡充するものとして取りまとめたものである。本稿では、これらの自主規制規則の一部改正について紹介させていただくこととする(図表1)。

なお、本稿の意見にわたる部分は筆者らの個人的見解であり、本協会としての見解を示すものではないことを申し添える。

図表1 新規・成長企業へのリスクマネー供給と本規則改正の全体像

(出典)第4回産業競争力会議・麻生金融担当大臣提出資料(平成25年3月15日)を参考に一部加筆

2. 今回の規則改正の内容

(1)「店頭有価証券に関する規則」

①改正の背景

本協会では、ワーキング・グループでの検討に先立ち、リスクマネーの供給場面における市場関係者のニーズについて関係者への確認を行ってきた。その中で多く挙げられたのが、近年、企業のIPO前の段階における資金調達環境が整備されてきている中で、海外のファンドや国内外のコーポレートベンチャーキャピタル等において、パフォーマンス等の観点から非上場企業への投資ニーズが高まっているという意見であった。また、非上場企業への投資ニーズを持つ投資家や、資金調達ニーズのある非上場企業からは、証券会社が非上場企業と投資家の間に立ち、案件の取りまとめ等に関与することを期待する意見も多く確認されたところである。こうした市場関係者のニーズを踏まえ、ワーキング・グループでは、非上場企業について適切に企業価値等を評価できると考えられる大規模な投資家に対して証券会社が非上場株式等の投資案件に関与できるようにする方法について検討を行ってきた。

②改正の内容・期待される効果

そもそも、非上場株式は、証券取引所に上場している株式と比較すると、発行会社に求められる情報開示が少なく、また売買・換金できる機会も少ないため、一般的に投資家にとっては投資判断が難しいものと考える必要がある。そのため、本協会の自主規制規則である「店頭有価証券に関する規則」(以下「店頭規則」という)では、証券会社等による非上場株式等の投資勧誘は原則禁止とされている。その上で、適切な投資者保護を講じることを前提として非上場株式等の投資勧誘を行うことができると考えられる類型については、原則禁止の例外となる規定を設けて対応してきた。たとえば、事業承継の場面における経営権の移転等を目的とした取引に係る投資勧誘(店頭規則3条の2)や、開示規制による投資家保護の必要性が低いと考えられる適格機関投資家に対する投資勧誘(店頭規則4条)、有価証券報告書提出会社又は会社内容説明書作成会社が発行する譲渡制限付きの非上場株式等に係る投資勧誘(店頭規則6条)等については例外的に行うことができるようになっている。しかし、事業会社やベンチャーキャピタル等が適格機関投資家になるためには金融庁長官に届出を行う必要があり、手続上の問題や適格機関投資家として公表されることへの懸念等から、特に海外投資家において適格機関投資家の要件を満たすものの適格機関投資家としての届出を行っていない者も多く存在する。また、有価証券報告書や会社内容説明書は、これらを作成するに当たって必要となる監査報告書の取得等が非上場企業にとって負担が重い。こうした点から、既存の制度を活用するためには投資家・非上場企業にそれぞれハードルがあり、証券会社が適格機関投資家以外の大規模投資家が持つ非上場株式等への投資ニーズに対応することが難しい状況であった。

そこで、今回の店頭規則の改正では、非上場株式等の投資勧誘を行うことができる例外として、自ら企業価値評価等が可能な特定投資家(特定投資家とみなされる個人を除く)に対する非上場株式等の投資勧誘を加えることとした(店頭規則4条の2)。前述のとおり、本規則改正では適格機関投資家としての届出を行っていない国内外の大規模な特定投資家による利用を想定している。また、特定投資家とみなされる個人については、投資家保護を図るための方策をさらに検討する必要があることから、今回は投資勧誘の対象として含めないこととした。

証券会社が本条に基づいて投資勧誘を行うに当たっては、投資家から自らの責任において非上場株式等の発行会社に関する企業価値評価等を行い、当該企業価値評価等に基づいて投資を行うことや、企業価値評価等を行う専門的知識・経験を有していること等を表明および確約してもらうことが必要となる。また、証券会社は投資家からの表明・確約の内容等を踏まえ、当該投資家について企業価値評価等が可能な者であるかどうかを判断することが求められる。一方、本規定はこのように投資勧誘の対象となる投資家を限定しているため、非上場株式の発行会社については規則上で追加的な開示を求めておらず、外部監査の受検等も義務付けていない。ただし、特定投資家は適格機関投資家と異なり、開示規制が免除される投資家ではないことを踏まえ、証券会社は非上場企業の事業概要や財務情報等を投資家に提供する義務を負うこととしている。したがって、規制の枠組みは適格機関投資家に対する投資勧誘制度に準拠しつつも、投資者保護の観点から一定の情報提供等を義務付け、規制のバランスを図っている。

今回の規則改正により、証券会社は非上場企業の株式等について、私募の取扱い等を行うことにより、非上場企業と投資家との間に立って、資料の作成や交渉への参加が可能になる等、案件を能動的にサポートすることが可能になる。具体的には、非上場企業への投資ニーズを持つ海外投資家等に対して、証券会社が発行会社との折衝や案件の取りまとめなどを行うことができるようになる。これにより、非上場企業の資金調達フローが効率化され、多様な投資家が非上場企業に投資しやすくなる環境を整備することができると考えており、ひいては、日本発のユニコーン企業の育成や、経済全体の活性化に資するものになることを期待している。

(2)「株主コミュニティに関する規則」

①株主コミュニティ制度の概要

本協会では、2015年5月より、地域に根差した企業等の資金調達を支援する観点から、非上場株式の取引・換金ニーズに応える新たな非上場株式の取引制度として、「株主コミュニティ制度」(以下「本制度」という)を創設・運営しているところである。

非上場株式を流通させる仕組みとしては、本制度の創設以前より「グリーンシート銘柄制度」[1]があったが、グリーンシート銘柄制度は、2005年の証券取引法改正により発行会社に対して上場企業と同等の適時開示義務が課されたこともあって次第に銘柄および取引が減少したことなどを受け、2018年3月末をもって制度が廃止された経緯がある。本制度は、このような経緯を踏まえ、グリーンシート銘柄制度に代わる非上場株式の流通取引・資金調達制度として創設されている。

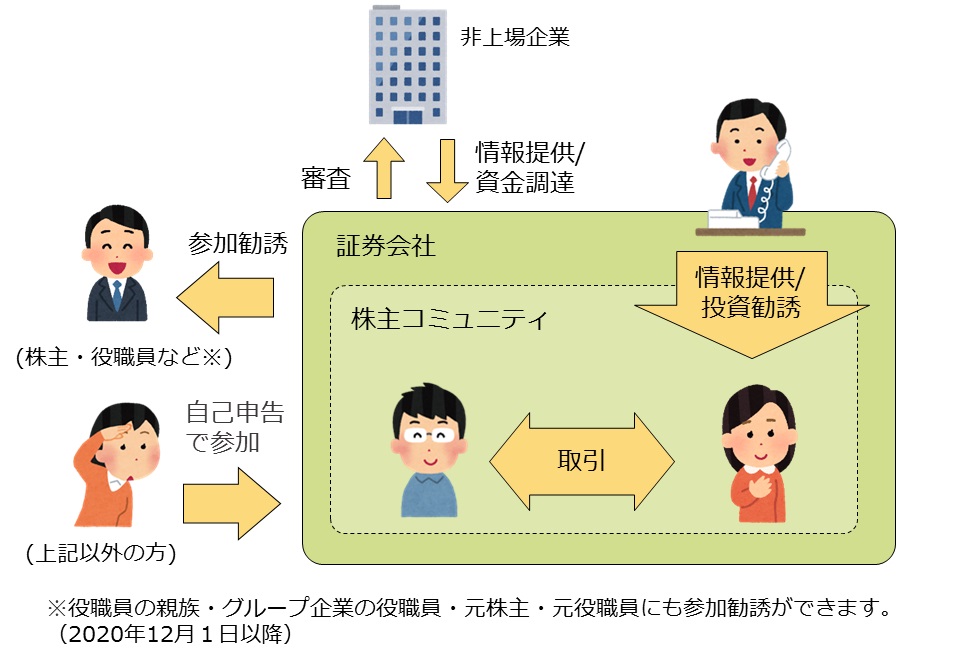

本制度は、本協会による指定を受けた証券会社が、非上場企業の発行する株式ごとに「株主コミュニティ」を組成し、これに参加する投資家への投資勧誘や情報提供ならびに当該投資家からの取引を受注する制度である。本制度においては、投資家は原則として自ら株主コミュニティに参加することとされており、証券会社は株主コミュニティ内に限り投資勧誘および取引の受注を行うものとされている。また、本制度を利用する非上場企業は、証券会社による事前の審査を受け、株主コミュニティが組成された場合には株主コミュニティの参加者に対して財務情報などの提供が求められる仕組みとなっている(図表2)。

株主コミュニティに参加する投資家は、株主コミュニティ銘柄である非上場企業の株主や関係者、地域住民のほか、当該企業のサービスを受ける顧客ならびに企業の成長を応援する投資家など、当該企業に身近な者を想定しており、長期的な視点で企業を支援する株主づくりが可能な制度となっている。さらに本制度は、株主とより良い関係を築く機会や、新たなステークホルダーとの接点を持つことで、さまざまな波及効果を生み出すことも期待できる。

また、このように投資家の範囲が一定程度限定されることで株式の流通性が制限されることから、本制度はインサイダー取引規制の適用対象外とされている。これにより、本制度を利用する非上場企業に対しては適時開示義務が課されず、少ない開示コストで自社株式の売買や換金の場を提供できるとともに、資金調達も機動的に行うことができる。これらの制度の特徴が本制度の最も特徴的な部分であり、グリーンシート銘柄制度に代わる制度として、非上場株式の一定の取引・換金ニーズに応えると同時に、投資家保護と発行会社の適時開示義務負担の軽減を両立する仕組みとなっている。

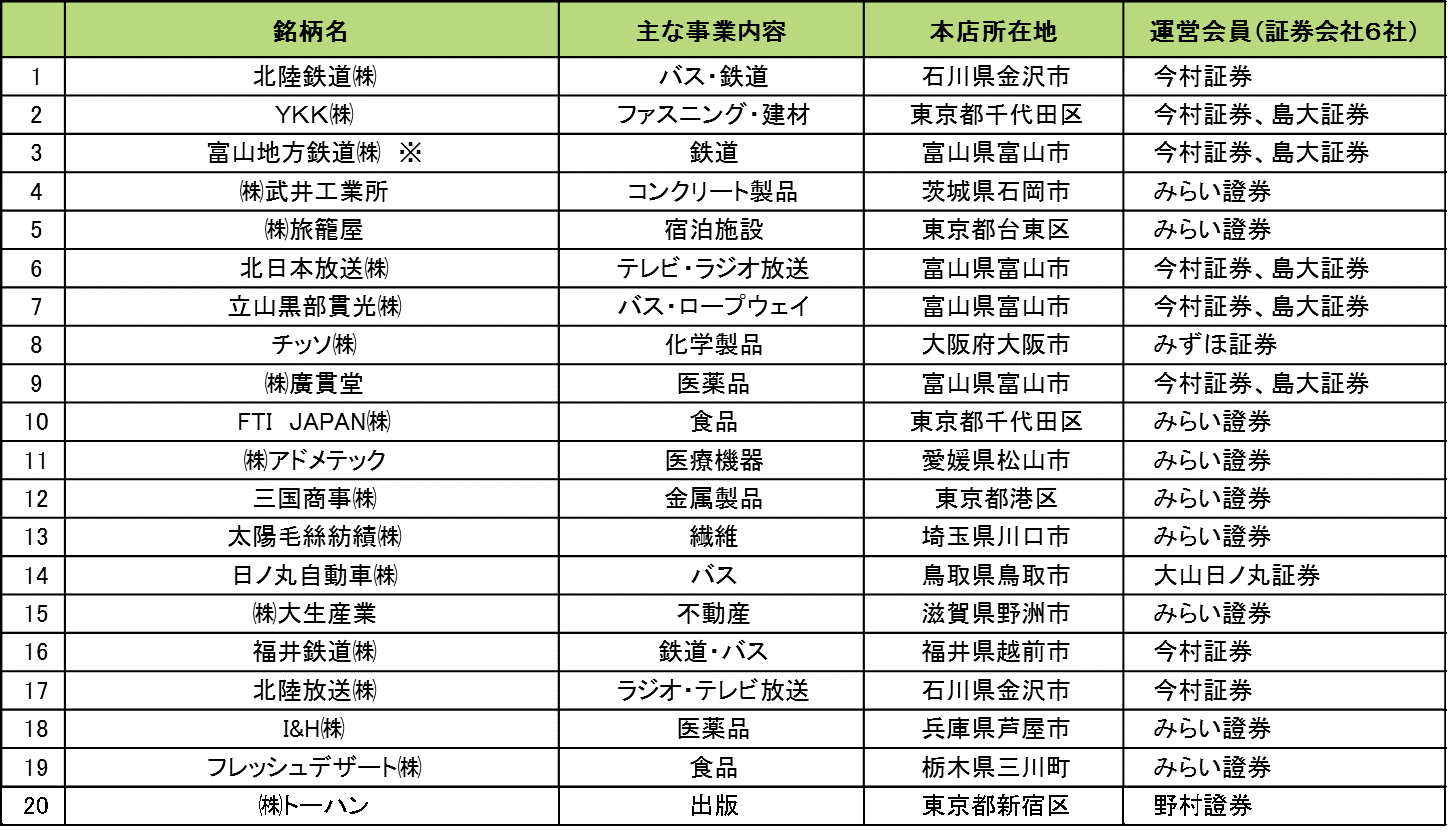

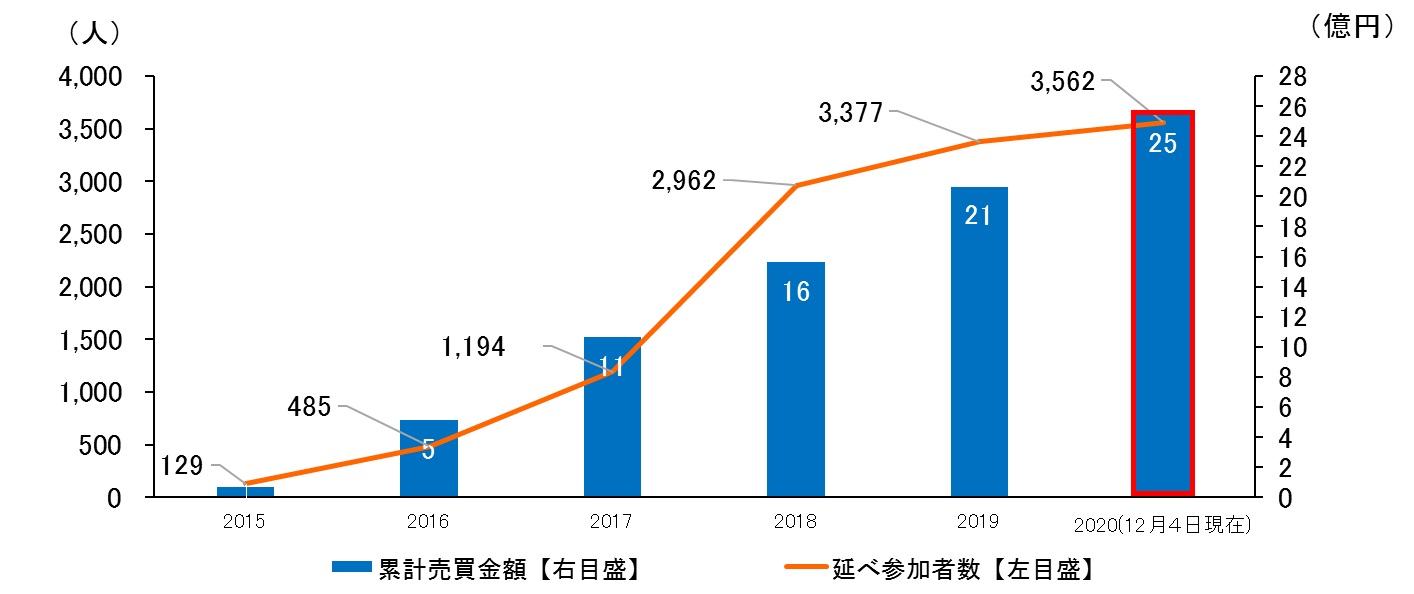

本制度は、2020年12月4日現在、6社の証券会社(今村証券・島大証券・大山日ノ丸証券・野村證券・みずほ証券・みらい證券)によって運営されており、銘柄数は21銘柄、延べ参加者数は3,562人、累計の売買代金は25億円を突破している(図表4)。なお、資金調達実績は1件(私募の取扱い)、累計発行価額総額は20億円となっている。

図表2 株主コミュニティ制度の仕組み

図表3 株主コミュニティ銘柄一覧(2020年12月4日現在・累積売買金額順)

図表4 株主コミュニティ銘柄の取引実績(2020年12月4日現在)

②改正の背景

前述のとおり、近年、政府の成長戦略等において、本制度の活用による新規・成長企業等へのリスクマネーの供給・促進が期待されているところである。本協会においても、本制度のさらなる利活用のための検討およびより一層の制度周知に取り組んでいるものの、本制度は未だ一部の地域や業態における売買の場としての利用にとどまっており、多様な非上場企業の資金調達の場としての機能は十分に発揮されていないという状況にある。一方で、非上場企業からは本制度を利用して地域の富裕層やベンチャーキャピタル等から資金調達をしたいといった声や、株主が分散しない方法で資金調達をしたいといった声も寄せられているところである。こうした非上場企業のニーズを踏まえ、本制度のさらなる利活用や利便性向上を図る観点から、ワーキング・グループでの検討を経て、本協会の自主規制規則である「株主コミュニティに関する規則」(以下「株主コミュニティ規則」という)を改正することにより、本制度を活用した私募等の取扱い等(私募若しくは私売出しの取扱いまたは私売出し)を行いやすくするなどの資金調達の利用促進を図ることとした。

また、本制度は、上場廃止となった銘柄について株主コミュニティを組成し、既存株主に対して売買・換金の場を提供するといった活用も可能であり、実際に上場廃止となった銘柄の株主コミュニティが組成されている例もある。一方で、上場廃止銘柄の受け皿制度である「フェニックス銘柄制度」[2]は制度創設以来ほとんど利用されておらず、近年は本協会による指定銘柄がゼロという状況である。そのような状況において、本制度がフェニックス銘柄制度の代替制度として十分に機能することが求められていることを踏まえ、株主コミュニティ規則を改正することにより、上場廃止銘柄の受け皿制度としての制度改善を行ったところである。

③改正の内容

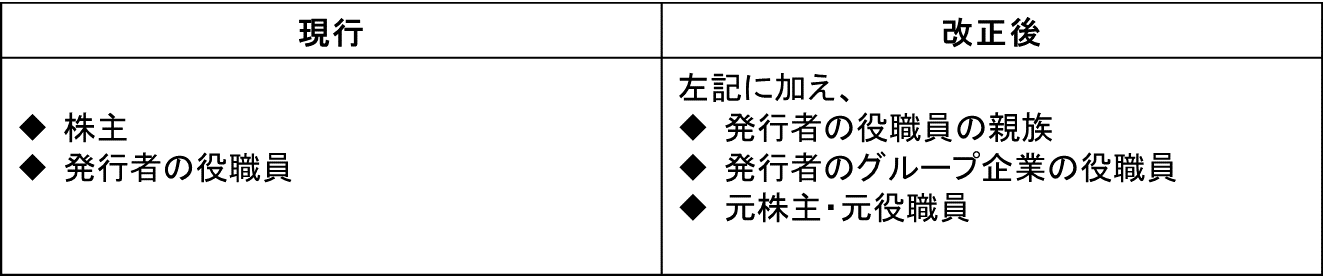

資金調達の円滑化の観点では、まず資金調達に応じる投資家を募る上で制約となっている、株主コミュニティへの参加に関する勧誘が可能となる投資家の範囲を拡大した。(株主コミュニティ規則9条2項)。株主コミュニティへの参加は、原則として自己申告によるものとされており、証券会社が能動的に株主コミュニティへの参加に関する勧誘を行えるのは、発行会社の株主や役職員のみとされていたが、今回の規則改正により、役職員の配偶者または二親等内の親族、グループ企業の役職員、元株主・元役職員まで参加に関する勧誘が可能な者を拡大することとした(図表5)。

図表5 参加に関する勧誘の可能な範囲

また、株主コミュニティを利用した少人数私募による資金調達を行おうとする場合に、より投資家を募りやすくするため、これらの参加に関する勧誘の可能な者については、株主コミュニティに参加する前であっても株主コミュニティへの参加を取得の条件に少人数私募の取扱いを行うことができることとした(株主コミュニティ規則16条の3)。

さらに、株主コミュニティを運営する証券会社が一般公表情報として公表している株主コミュニティ銘柄の情報について、これまで銘柄名や企業のウェブページのURL、株主に対する特典等のみであったところ、可能な限り株主コミュニティへの参加判断に資する情報を公表するという観点から、企業の業種や本店所在地、事業概要なども公表可能な情報として加えることとした。その一方で、一般公表情報とされていた株主コミュニティ銘柄の私募等の取扱い等を行っている旨および申込期間については、公表することにより勧誘に該当してしまう恐れがあることから、当該情報の公表を不要とした(株主コミュニティ規則12条)(図表6)。

図表6 株主コミュニティ銘柄に関する公表情報

そのほか、株主コミュニティ銘柄の私募等の取扱い等に関する勧誘資料の明確化を行うとともに、私募等の取扱い等を行う場合の必要事項を定めた(株主コミュニティ規則13条2号へおよびトならび16条の2第1項から3項)。これまでは、証券会社が私募等の取扱い等を行う場合には、発行会社から取得した証券情報を株主コミュニティの参加者全員に提供することとされており、50人以上の参加者のいる株主コミュニティで私募の取扱いを行う場合には募集の取扱いに該当するといった懸念があり、資金調達の弊害となっていた。そこで、今回の規則改正により、発行会社から取得した証券情報は株主コミュニティの参加者全員への提供資料ではなく、私募等の取扱い等に係る投資勧誘の対象者のみに提供する資料と位置付けることとした。また、私募等の取扱い等の対象者でない参加者から売買注文を受ける場合、私募等の取扱い等が行われていることを知らない参加者に不公平感があるという問題を解消するため、証券会社は事前に勧誘対象者の選定プロセスを公表し、私募等の実施中に売買注文を受けた場合には、「他の投資家を対象とした私募等の取扱い等が行われている旨」を伝達し、私募等の実施後に私募等の取扱い等が行われた旨の情報を提供することとした。

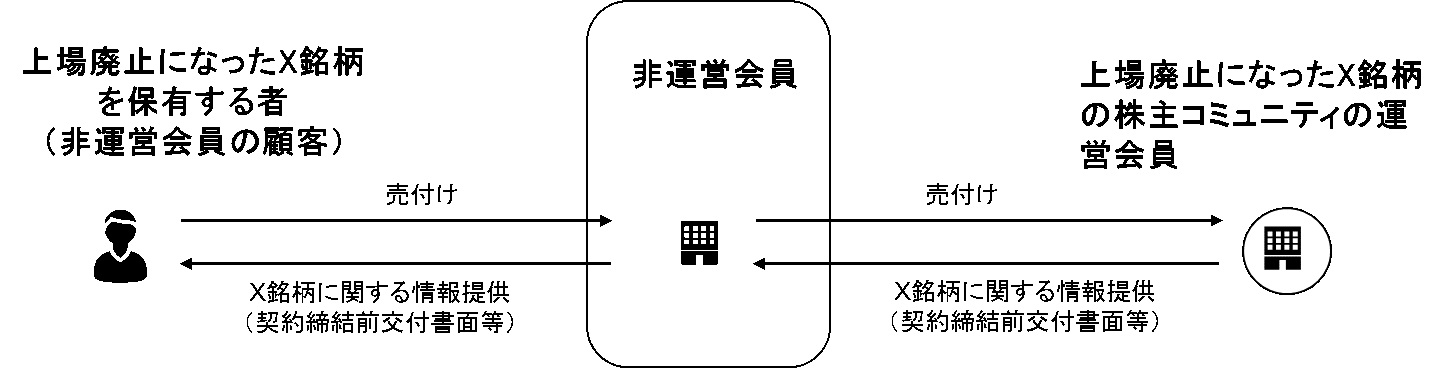

上場廃止銘柄の受け皿としての制度改善については、新たに上場廃止銘柄の取次ぎ等に係る特例を設けることとした(株主コミュニティ規則32条から34条)。この特例は、上場廃止銘柄について株主コミュニティを組成していない証券会社であっても、証券取引所で売却機会を逸した顧客が上場廃止後に売買・換金を行えるよう、当該銘柄の株主コミュニティを運営する証券会社への取次ぎ等(売買または売買の媒介、取次ぎ若しくは代理)を前提に顧客による売付けに係る投資勧誘を認めるものである(図表7)。この特例において、取次ぎ等会員は、上場廃止銘柄について株主コミュニティを運営する証券会社から当該銘柄の取扱いについての承諾および契約締結前交付書面等の記載内容等の提供を受け、当該銘柄の売付けを行う顧客に対し、その内容を含む契約締結前交付書面等の交付・説明を行うことが求められる。

図表7 上場廃止銘柄の取次ぎ等に係る特例

④期待される効果

今回の一連の規則改正によって、本制度がより柔軟性のある制度となり、新規・成長企業から地域に根差した企業、さらには上場廃止となった企業といった幅広い非上場企業のさまざまな取引・資金調達ニーズに応えることができるようになると考えている。そして、本制度を地域に根差した企業や新規・成長企業などが積極的に活用することで、地域経済の活性化やわが国の新規・成長企業の育成につながることを期待している。

3. おわりに

日本企業に対する成長資金の円滑な供給に向けて非上場株式の発行・流通の活性化を図ることは、コロナ後の新たな経済社会への変革に向け、企業の資本性資金の調達ニーズを充足させるために重要な意味があると考えられる。

また、米国等の状況を見ると、新興企業等による資金調達の円滑化を図る観点から私募発行制度の拡充が進められ、私募での資金調達が拡大傾向にあるとともに、非上場株式の店頭市場や取引プラットフォームも複数設立され、幅広い非上場企業の株式について、当該企業の役職員や一定の基準を満たした投資家の間で取引されている。こうした非上場株式の発行市場と流通市場の両輪が円滑に回るような取り組みは、米国に多く存在するユニコーン企業の創出にも役割を果たしているものと考えられる。本協会では、こうした米国をはじめとした諸外国の制度も参考としながら、今後も非上場株式の一層の活用を目指し、今回の規則改正にとどまらないさらなる非上場株式の発行・流通制度の改善に向けて、引き続き市場関係者とともに検討を進めたいと考えている。

以上

[1] グリーンシート銘柄制度は、非上場企業の株式等の売買および資金調達を円滑ならしめることを目的として1997年7月に開始した制度であり、証券会社による気配の提示や本協会への届出等の要件を満たす非上場株式等について証券会社による投資勧誘を認めるものである。2018年3月31日をもって廃止されている。

[2] フェニックス銘柄制度は、金融商品取引所の上場廃止銘柄の換金の場を提供すること等を目的として、旧グリーンシート銘柄制度(2018年3月31日をもって廃止)から分離する形で、2008年3月31日に開始した制度である。2016年6月30日以降、本協会による指定銘柄は存在しない。