会計士協会、会長声明「『監査上の主要な検討事項』の適用に向けて」

岩田合同法律事務所

弁護士 齋 藤 弘 樹

令和元年7月12日、日本公認会計士協会の会長は「『監査上の主要な検討事項』の適用に向けて」と題する声明(以下「本件声明」という。)を発表した。本件声明は、上場企業の監査人に対して「監査上の主要な検討事項」を円滑かつ有意義に導入するための留意点を示すものである。

本件声明は監査人(監査法人)向けのものではある。しかし、かかる導入にあたっては、経営者及び監査役等との連携や企業の情報の開示状況の確認において企業にも積極的な関与が求められ、本件声明もそれを踏まえたものであることから、ここで解説する。

1 「監査上の主要な検討事項」について

「監査上の主要な検討事項」とは、(監査人が)当年度の財務諸表の監査の過程で監査役等と協議した事項のうち、職業的専門家として当該監査において特に重要であると判断した事項のことを指す。

平成30年7月5日、金融庁の企業会計審議会は監査基準を改訂し、金融商品取引法に基づいて開示を行っている企業[1]の財務諸表の監査報告書において、「監査上の主要な検討事項」について以下の記載を求めることとした。

- ① 監査上の主要な検討事項の内容

- ② 監査上の主要な検討事項であると決定した理由

- ③ 監査における監査人の対応

記載が義務付けられるのは、2021年3月期決算に係る財務諸表の監査報告書からとされているが、それ以前の決算に係る財務諸表の監査において早期適用することは妨げられない。

2 本件声明の内容について

本件声明は、上場企業の監査人に対して、新年度の監査の開始に当たって以下の5つに留意することを求めている。そしてこれらの点に留意すべき理由として「このような対応は調整に時間を要することが想定される」ことを挙げている。

- ① 監査上の主要な検討事項の候補の選定(監査計画段階から)

- ② 監査上の主要な検討事項に関連する会社の開示状況の確認

- ③ 経営者及び監査役等との協議の頻度及び時期に及ぼす影響

- ④ グループ監査の場合、重要な構成単位の監査人とのコーディネーション

- ⑤ 決算及び監査スケジュールに及ぼす影響

以下、上記①ないし⑤が留意点とされる理由について解説する。

(1) ①③④⑤について

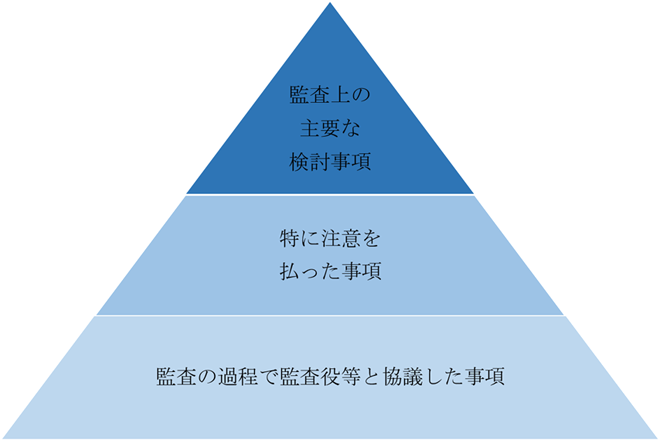

「監査上の主要な検討事項」の決定プロセスは、「監査の過程で監査役等と協議した事項」の中から「特に注意を払った事項」を抽出し、さらにその中から特に重要であると判断した事項を絞り込む、というものである(下図参照)。

そして、従前から求められている監査手続が適切に実施されていれば、「監査上の主要な検討事項」の導入によって監査手続が大きく変わることはないと考えられている一方で、かかる導入を契機に、監査人と監査役等の間のコミュニケーションや、監査人と経営者の間の議論を更に充実させることが期待されている。

したがって、①③④⑤については主として、従前の監査手続を更に充実させること(①、④)及びそれにかかる時間的影響等につき考慮すること(③、⑤)を求めるものと言えよう。

【図:監査上の主要な検討事項の決定プロセス[2]】

(2) ②について

監査人が「監査上の主要な検討事項」を監査報告書に記載するに当たり、企業に関する未公表の情報を含める必要があると判断することも考えられる。その場合、監査人は企業に対して負う守秘義務との関係で、企業の経営者に対して未公表情報の公表を要求したり、それに向けての協議を行ったりすることになる。[3]そして、要求や協議に時間を要する可能性があることを考慮すると、監査人としては「監査上の主要な検討事項」を絞り込む段階で、後に監査報告書に記載することも見据えて、情報の開示状況を確認しておくことが望ましい。このように、②については、「監査上の主要な検討事項」が、単に監査上の留意点として役立てられるだけでなく、監査報告書上に記載され対外的に開示されることから、新たに生じた留意点と言えよう。

3 企業に対する影響

「監査上の主要な検討事項」の導入を契機に、監査人と経営者、監査人と監査役等の間の議論の充実が期待されることから、企業(の経営者及び監査役等)と監査人との間の議論の頻度の上昇や議論の深化が起きる可能性がある。

また、経営者は、「監査上の主要な検討事項」の記載との関係で、監査人から未公表の情報の公表を求められる可能性に留意する必要がある。

以 上

[1] ただし非上場企業のうち資本金5億円未満又は売上高10億円未満かつ負債総額200億円未満の企業を除く。

[2] 監査上の主要な検討事項は、最終的に期末の監査報告書に記載されるものであり、期中の監査活動を通じて絞り込みや入替えが行われ得ることに留意すべきである。

[3] 監査報告書に情報を記載することが守秘義務違反を構成する可能性があるところ、企業により情報が公表された後は、かかる情報は公知の情報として監査人の守秘義務の対象外となると考えられる。