エフエム東京、第三者委員会の調査報告書の概要と今後の当社の対応

岩田合同法律事務所

弁護士 浜 崎 祐 紀

㈱東京エフエム(TFM)は、本年8月21日、過年度決算における連結対象範囲の判断等についての会計上及び内部統制上の問題に関し、第三者委員会から同月8日付で受領した調査報告書(報告書)とともに今後の対応について公表した。

1 第三者委員会設置の経緯

TFM監査役会は、TFMの内部通報窓口及び会計監査人に対するTFMによるTOKYO SMARTCAST㈱(TS)の連結外し、及びTFM・TS間の取引の適切性等に関する通報を契機に、事実関係の調査及び会計監査人への報告を行った。TFMは、当該報告を受けた会計監査人の提案を受け、第三者委員会を設置した。

2 調査により判明した主な問題点

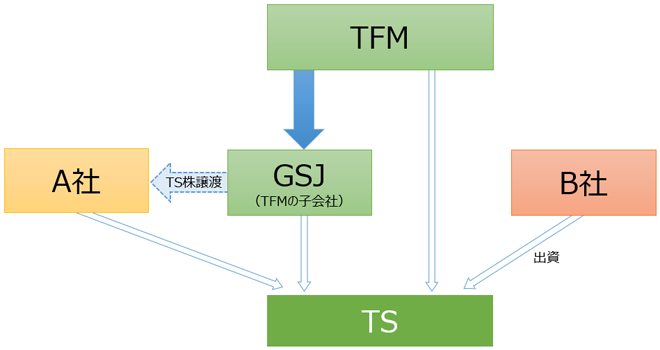

(1) 連結外しについて

① 2017年3月期

TFMは、業績不振のTSを連結子会社から持分法適用関連会社とするべく、TFMの社長と旧知の仲であったi氏が代表を務めるB社に対し、TSへの出資の引受を要請した。B社は、2017年3月27日、出資を行った。

第三者委員会は、引受期間は3か月とする旨の内容のメールの存在、TSがB社代表者に金利相当のコンサル料を支払っていた事実等を踏まえ、B社の出資金は実質的には融資に該当すると評価し、議決権比率の算定においてB社が引き受けたTS株の議決権を否定し、結論として、TSをTFMの連結子会社と認定した(なお、TFMはTSを持分法適用関連会社としていた。)。

② 2018年3月期

TFMの子会社であるGSJは、2018年3月29日、A社に対し、TS株を譲渡した。

第三者委員会は、TS及びTFMの子会社であるメディコムによるTS株の買い戻しに係る合意、並びにA社がTS株を一時的に預かることに対するTSの金利負担の合意を認定した。その上で、A社に譲渡されたTS株は、GSJが所有を継続していたと評価し、GSJによる当該株式の所有を前提に議決権比率の算定を行い、TSをTFMの連結子会社と認定した(TFMはTSを持分法適用関連会社としていた。)。

(2) TFM・TS間の取引の適切性等

TFMにおいて、「重要な業務執行」に該当するTSとの間の取引について、必要な取締役会決議を欠き(会社法362条4項)、また、取締役会への報告もなされていなかった。

また、TFMの取締役がTSの代表取締役を兼務していたにもかかわらず、TFMにおいて、TFM・TS間の利益相反取引について、取締役会決議及び取締役会への報告を欠いていた(会社法356条1項2号・3号、365条)。

3 原因分析

TSは、多額の営業損失を計上し、経営状況及び財務状態を大幅に悪化させていたところ、TSに係る事業に多額の投融資を行い積極的に事業推進してきたTFMの経営陣は経営責任を問われるおそれがあった。報告書は、そのような事態を回避するため、TEMによるTSの意図的かつ不当な連結外しが、TEMの会長及び社長の指示又は了承のもと、多数の役職員により、組織的に行われていたと分析している。

また、上記TFM・TS間の取引について、TSの財政状態の悪化が取締役会へ共有されることにより、上記の事態となることを回避するため、取締役会決議及び報告が行われていなかったと分析している。

報告書は、上記2における問題点の原因分析として、上記の他に、①TFMの閉鎖的かつ風通しの悪い組織風土、②不正発見等のための仕組みの機能不全等、及び③コンプライアンス意識の欠如についても指摘している。

特に②について、報告書は、TFMの社外取締役は、取締役会の構成員の3分の1を超えていたが、そのほとんどがTFMの株主の役職員等であったこと、監査役に会計の専門的知見を有する者が選任されていなかったこと、監査役と監査法人との間で十分な情報交換がなされていなかったこと、内部監査部門の構成員が業務監査部長1名のみであり、かつ業務執行部門の部長を兼務していたこと、内部監査はほとんど実施されていなかったこと等を指摘している。

4 再発防止策

報告書は、再発防止策として、①経営陣の刷新、②TFMに係る情報共有の強化、③取締役会等の監督機能の強化、④内部監査部門の強化等、⑤コンプライアンス意識の向上、及び⑥企業風土の改革、を提言している。

5 TFMの対応

TFMは、報告書を受け、企業体質の抜本的な改善に向けて、ガバナンス機能が有効に発揮するための体制整備に取り組むこと、及びガバナンス改善委員会を設置する予定であることを公表した。

6 終わりに

本件では、不正発見等のための一応の仕組みは存在していたが、有効に機能していなかった点に特に問題があった。言うまでもないことだが、取締役は、内部統制システム(会社法362条4項6号等)を構築し、有効に機能させる義務を負う(なお、内部統制システムの整備の決定を行った会社は、事業報告において、当該決定の内容の概要及び運用状況の概要を開示しなければならない(会社法施行規則118条2号))。本件は、構築された内部統制(ガバナンス)システムを適切に機能させることの重要性を再認識させる事件であったといえる。

以上