最高裁、賦課期日において家屋の所有者として登記または登録されていない所有者に対する固定資産税の賦課決定処分について適法と判断

岩田合同法律事務所

弁護士 村 上 雅 哉

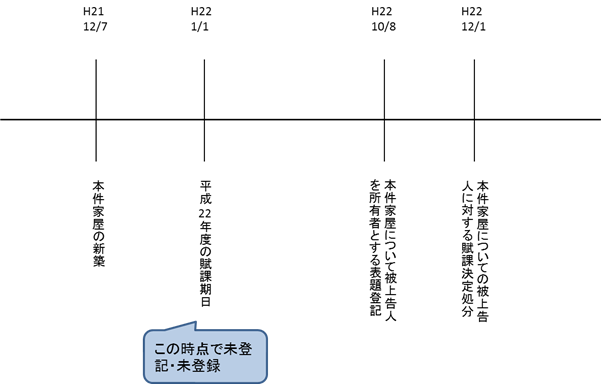

最高裁第一小法廷は、平成22年度の固定資産税及び都市計画税(以下、併せて「固定資産税等」という)についての賦課期日である同年1月1日時点において登記簿又は家屋補充課税台帳に対象家屋の所有者として登記・登録のいずれもされていなかった被上告人に対する固定資産税等の賦課決定処分を適法である旨を、本年9月25日付判決で判示した。

本件は、被上告人が自己の所有する家屋に係る平成22年度の固定資産税等の賦課決定処分を受けたことについて、同年度の賦課期日である平成22年1月1日の時点において登記簿又は家屋補充課税台帳に同家屋の所有者として登記又は登録されていなかったから、同家屋に係る同年度の固定資産税等の納税義務者ではなく、上記賦課決定処分は違法である旨主張して、上告人たる市長を相手にその取消しを求めた事案である。

本件の争点は、家屋を新築して所有しているが、表題登記がされていないため、固定資産税の賦課期日である1月1日の時点においては、登記簿に所有者としての登記がされておらず、家屋補充課税台帳も作成されていない者に対してされた、当該年度の固定資産税等の賦課決定が適法か否かである。

原審である東京高裁(平成24年9月20日判決)は、地方税法(以下「法」という)343条1項及び2項前段における家屋の「所有者」とは、当該家屋について登記簿又は家屋補充課税台帳に所有者として登記又は登録されている者をいうとされており、かかる要件の充足の有無は、賦課期日である1月1日において判断されるべきものであるから、家屋については、これを現実に所有している者であっても、賦課期日の時点において登記簿又は家屋補充課税台帳に所有者として登記又は登録されていない限り、法343条1項及び2項前段における家屋の「所有者」として固定資産税の納税義務を負うものではないというべきである旨判示した。

これに対し、最高裁は、登記又は登録は賦課期日(課税対象年度の1月1日)の時点において具備されていることを要するものではないとしたうえで、土地又は家屋について、賦課期日の時点において登記簿又は補充課税台帳に登記又は登録がされていない場合において、賦課決定処分時までに賦課期日現在の所有者として登記又は登録されている者は、当該賦課期日に係る年度における固定資産税等の納税義務を負うものと解するのが相当である旨判示し、原審の上記判断を覆した。

東京高裁が地方税法の条文の文言をより形式的かつ厳格に解釈したのに対して、最高裁は、固定資産税が、土地および家屋の資産価値に着目し、その所有という事実に担税力を認めて課する一種の財産税であり、地方税法がその納税義務者を固定資産の所有者とすることを基本としていることを重視し、より柔軟な文言解釈を行ったものといえるのではないか。主として新築の建物についてということになろうが、結果として、本最高裁判決は、地方税法に基づく固定資産税の課税の範囲を広く解釈したことになる。

なお、課税実務上は、新築の建物について1月1日時点で所有者として登記・登録されていない場合であっても、当該年度中に賦課決定処分を行うという運用がされているようであり(本年9月26日日本経済新聞朝刊)、本最高裁判決により、このような課税実務の正当化が確認されたとも評価できるようにも考えられる。

以上

参考・地方税法343条

固定資産税は、固定資産の所有者…(中略)…に課する。

2 前項の所有者とは、土地又は家屋については、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者…(中略)…として登記又は登録されている者をいう。(以下略)

(むらかみ・まさや)

岩田合同法律事務所パートナー。2001年東京大学法学部卒業。2003年弁護士登録。破産手続、民事再生や会社更生などの法的整理(債権者側および債務者側の双方から関与)や私的整理などの倒産案件や債権回収案件を中心に、上場企業、非上場企業のほか地方公共団体などを依頼者とする多種多様な案件について幅広い経験を有する。

岩田合同法律事務所 http://www.iwatagodo.com/

<事務所概要>

1902年、故岩田宙造弁護士(後に司法大臣、貴族院議員、日本弁護士連合会会長等を歴任)により創立。爾来、一貫して企業法務の分野を歩んできた、我が国において最も歴史ある法律事務所の一つ。設立当初より、政府系銀行、都市銀行、地方銀行、信託銀行、地域金融機関、保険会社、金融商品取引業者、商社、電力会社、重電機メーカー、素材メーカー、印刷、製紙、不動産、建設、食品会社等、我が国の代表的な企業等の法律顧問として、多数の企業法務案件に関与している。

<連絡先>

〒100-6310 東京都千代田区丸の内二丁目4番1号丸の内ビルディング10階 電話 03-3214-6205(代表)