国税庁、最高裁判所判決に基づく延滞税計算の概要

岩田合同法律事務所

弁護士 武 藤 雄 木

1 概要

国税庁は、最高裁判所第二小法廷平成26年12月12日判決(以下「最判平成26年12月12日」という)が、相続税について減額更正された後に増額更正された場合において、その増差額部分に延滞税は生じないとして納税者の逆転勝訴の判断をしたことを受けて、過去にこれと異なる計算に基づき延滞税を納め過ぎている納税者に対する還付手続を行うため、延滞税計算の概要等を公表した。

2 最判平成26年12月12日の要旨

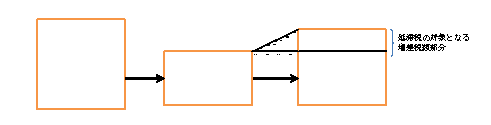

最判平成26年12月12日は、①納税者が相続税を法定納期限内に申告及び納付をした後、その申告に係る相続税額が過大であるとして更正の請求をしたところ、②所轄税務署長において、相続財産の評価の誤りを理由に減額更正した後、③再び相続財産の評価の誤りを理由に当初の申告額に満たない増額更正した事案(図解参照)について、納税者の本税の未納付は、国税通則法60条1項2号において延滞税の発生が予定されている延滞と評価すべき納付の不履行による未納付の国税に当たらないことから、増額の更正処分により納付すべき本税の額について、相続税の法定納期限の翌日から増額の更正処分の納期限までの期間に係る延滞税は発生しないと判示した。

3 国税庁の定める還付対象について

最判平成26年12月12日は事例判決であり、その射程が必ずしも明確ではないことから、減額更正された後に増額更正された事案の全てを対象とするのか、減額更正と増額更正の理由は同一である必要があるかなど、国税庁が如何なる事案を還付の対象とするか注目されていたが、国税庁は、①当初の申告及び納付が法定期限内に行われ、②財産の評価誤り等を理由に減額の更正処分をした後、③同様の事由について課税庁の判断を変更し、④当初の申告額に満たない増額の更正処分又は税務調査に基づく修正申告をした事案を対象とするとして、最判平成26年12月12日の事案と同様の場合に限定して、延滞税を再計算し、納め過ぎの延滞税について還付するとした。なお、かかる延滞税の還付については、税務署及び国税局において、最判平成26年12月12日と同様の事案の確認、延滞税の再計算及び還付手続を行うとともに、延滞税を還付する納税者には通知書等を送付するため、納税者から請求等の手続を行う必要はないとされている。

4 おわりに

上述のとおり、還付手続それ自体については税務署及び国税局において進めることになるため、納税者において特に留意すべき点はないように思われるものの、その根拠となった最判平成26年12月12日において示された考え方は重要である。すなわち、同最判は、課税庁の判断の誤りにより納税者が避けることができない本税の未納付状態に置かれるという不都合を回避するために、国税通則法の形式的な解釈に拘泥せず、延滞税の趣旨・目的に照らして延滞税の発生について限定的な解釈をとったものである。この点、納税者の立場からすれば、延滞税に限らず課税庁の判断誤りなど納税者が課税を避けることができないような場合において、形式的に税法を解釈適用すべきではなく、限定的な解釈が妥当すると課税庁に対して主張していくこともあると考えられることから、最判平成26年12月12日は、今般の還付手続の契機となったことに留まらず、税務実務に重要な意義を有するものと思われる。

当初申告納税額 減額更正後の税額 増額更正後の税額

(むとう・ゆうき)

岩田合同法律事務所アソシエイト。2003年慶應義塾大学経済学部卒業。2008年3月 東京大学法科大学院修了。2009年弁護士登録。2003年から2006年まで中央青山監査法人勤務。「特集 徹底検証 金融ADR事例から学ぶ実務対応」(共著、銀行実務2012年10月号)、「震災対応と実務対策」(共著、銀行実務2011年7月号)等著作多数。

岩田合同法律事務所 http://www.iwatagodo.com/

<事務所概要>

1902年、故岩田宙造弁護士(後に司法大臣、貴族院議員、日本弁護士連合会会長等を歴任)により創立。爾来、一貫して企業法務の分野を歩んできた、我が国において最も歴史ある法律事務所の一つ。設立当初より、政府系銀行、都市銀行、地方銀行、信託銀行、地域金融機関、保険会社、金融商品取引業者、商社、電力会社、重電機メーカー、素材メーカー、印刷、製紙、不動産、建設、食品会社等、我が国の代表的な企業等の法律顧問として、多数の企業法務案件に関与している。

<連絡先>

〒100-6310 東京都千代田区丸の内二丁目4番1号丸の内ビルディング10階 電話 03-3214-6205(代表)