国税庁、国際課税原則の帰属主義への見直しに係る改正のあらまし

岩田合同法律事務所

弁護士 坂 本 雅 史

平成26年度税制改正により、平成28年4月1日以後開始する事業年度の所得に関する法人税について、国際課税原則が総合主義から帰属主義に見直されることなる。

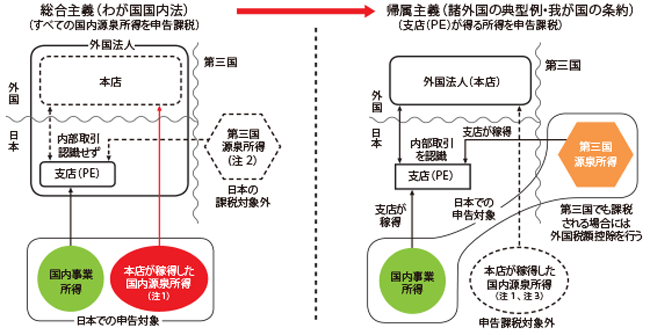

これまで、我が国の国内法における国際課税原則としては、「総合主義」と呼ばれる「日本に事業所等を有して事業を行う場合には、その外国人(非居住者及び外国法人)の日本に対する属地的応益関係が深く、日本源泉の所得については、居住者及び内国法人と同様、その全所得を総合合算する」(昭和36年税制調査会)との考え方が採られてきた。一方、我が国と諸外国との租税条約においては、「帰属主義」と呼ばれる「外国法人の国内事業所得については、恒久的施設(Permanent Establishment、以下「PE」という。)に帰属するものについてのみ課税する」との考え方が採用されてきた。

今回、国内法における課税原則が、従来の総合主義から帰属主義へと見直された背景には、OECDモデル租税条約(以下「モデル条約」という。)7条の改正がある。モデル条約7条は従前から帰属主義を採用していたものであるが、各国で運用や解釈が統一されておらず、二重課税・二重非課税を排除できていないとの指摘を受けていた。そこで検討が重ねられ、平成22年に、PEに帰属すべき所得の算定方式を定式化したモデル条約の改正が行われた。今回の国内法の改正は、このモデル条約新7条の考え方[1]に倣って、帰属主義を採用したものである。

今次改正のポイントは、我が国にある外国法人の支店について、これを親会社とは別の法人であると見立て、その支店(PE)に帰属すべき所得を、国内源泉所得(PE帰属所得)として課税することとした点にある。具体的には、本支店間の内部取引について損益が認識され、また、従前は、国内源泉でないとして課税されなかった、PEに帰属する国外源泉所得(具体的には、我が国にある支店が第三国に投資して得た利子など)についても課税対象となる。

また、外国法人において上記取扱いをすることとしたこととの均衡上、国外に支店を持つ内国法人においても、外国法人と同様、本店と国外の支店との間の内部取引が認識されることになった。この点で、今回の見直しは、外資系企業のみならず、我が国の企業にも関係してくる点に留意が必要である。

(図表は財務省HPより引用した。)

http://www.mof.go.jp/tax_policy/publication/brochure/zeisei14/05.htm

今回の見直しの理由としては、①企業の多国籍化が進む現状からすると、我が国に海外企業が支店を作って進出する場合と子会社を作って進出する場合とで、異なる課税原則を適用することは課税上のバランスを欠くこと、②新7条に沿った租税条約が導入される国際的な流れの中で、我が国の国内法について総合主義を維持すると、内部取引に関する認識の齟齬により二重課税・二重非課税のリスクが高まること、③条約締結国と我が国とのPE帰属所得についての認識が共通化されることで、二重課税・二重非課税の範囲を小さくすることができること、④租税条約と国内法とで異なっていた課税原則が統一され、税制が簡素化され国際的に調和のとれた内容に近づけることができ、その結果、対内投資への好影響が期待できることなどが挙げられている。

今次改正は、国際二重課税・二重非課税を調整し、多国籍企業による租税回避行為を封じようとする世界的な流れの一環であるが、近時問題とされている、人為的にPE認定を回避することによる「課税逃れ」に対する直接的な対応を含むものではない。このような人為的なPE認定の回避については、今年10月に最終報告書が公表された、OECDのBEPS(Base Erosion and Profit Shifting、「税源浸食と利益移転」)プロジェクトにおいて対応策が示された。このような、国際的租税回避「封じ込め」の流れは当面続くと思われ、日本企業においても、国際課税に関する制度改正の動向等については、目が離せない。

以 上

[1] ①PEの果たす機能及び事実関係に基づいて、外部取引、資産、リスク及び資本をPEに帰属させ、②PEと本店等との内部取引を認識し、③その内部取引が独立企業間 価格で行われたものとしてPE帰属所得を算定するアプローチ。Authorised OECD Approach(AOA)と言われる。