金融庁、スチュワードシップ・コード及びコーポレートガバナンス・コードの

フォローアップ会議(第8回)議事録(平成28年6月1日開催)

岩田合同法律事務所

弁護士 飯 田 浩 司

1

平成28年7月5日に、スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(以下「本フォローアップ会議」という。)について、第8回(平成28年6月1日開催)の議事録が、金融庁HPに掲載された。

2

本フォローアップ会議では第6回後半より、「企業と機関投資家の間の建設的な対話」に焦点を当てた議論が進行している。当該議論においては複数の論点が扱われており、第8回では機関投資家の利益相反を中心とする議論がなされた。これは、従前の議論においてそうした利益相反の問題を指摘する見解が多かったほか、スチュワードシップ・コードの原則2において、「機関投資家は、スチュワードシップ責任を果たす上で管理すべき利益相反について、明確な方針を策定し、これを公表すべきである。」と記載されていることを踏まえたものと理解される。

3

同会議の詳細については議事録をご確認いただきたいが、金融庁は、冒頭、従前の議論の要旨として、特に(金融グループ内にあることが多い)資産運用者としての機関投資家について、そのガバナンス、利益相反及びその排除手続、並びに、独立性の向上などの問題を挙げている。ここから、当局としてもそれらについて一定の問題意識を有していることが読み取れる。

また、同会議における識者へのヒアリングや議論においては、資産運用者としての機関投資家に個別企業ごとの議決権行使の結果を開示させること(個別開示)を求める見解が比較的多く見られた。これは、不適切な議決権行使の結果を事後的(あるいは事前)に検証することを可能とすることにより、不適切な議決権行使を手続的に抑制する趣旨と考えられる。

このほか、同会議においては、資産運用者としての機関投資家の利益相反を処理するための仕組み、例えば、①当該機関投資家内部における独立性の確保(独立社外役員、議決権行使委員会の導入等)、②明確な議決権行使のpolicyの作成(親会社等からの圧力を断りやすくなる)、③利益相反の懸念が強い場合の手続きの整備(第三者に議決権行使を委ねる、棄権する等)、④アセットオーナーによる監督(アセットオーナーの説明責任)等について見解が示されていた。

4

本フォローアップ会議においては、第2回~第6回前半まででは、主に取締役会等をめぐる論点が扱われ、その議論を取りまとめた意見書が作成・公表された経緯がある。かかる経緯を踏まえると、「企業と機関投資家の間の建設的な対話」についても、本フォローアップ会議がいずれ何らかの意見表明文書を作成することが予想される[1]。

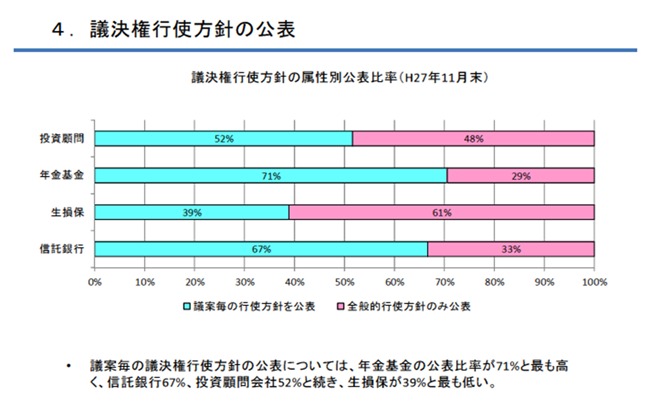

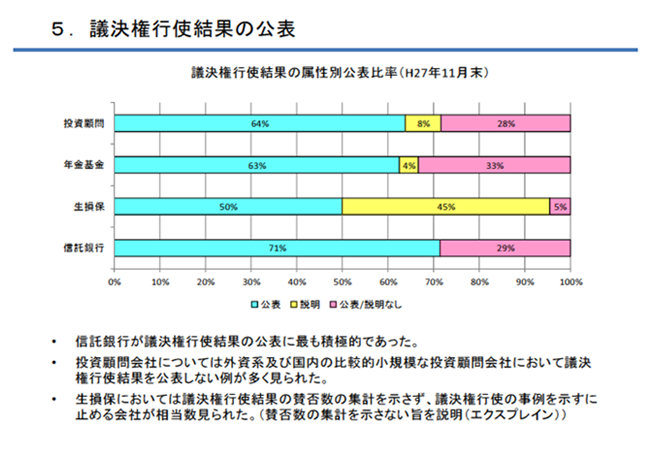

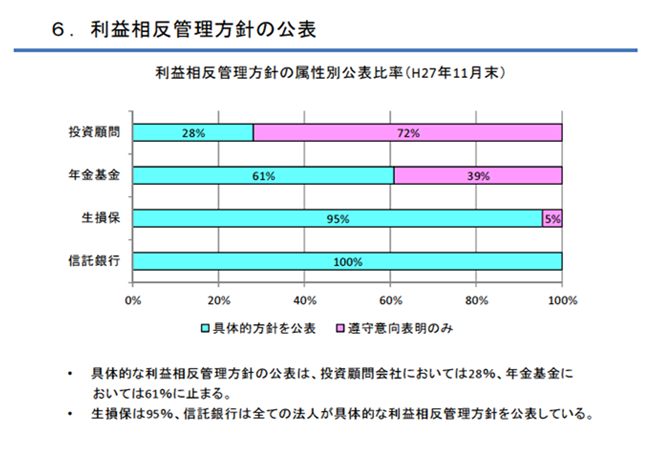

例えば、今回の会議で議論された議決権行使結果の個別開示が何らかの原則として求められることになれば、実務的には、その対応をするか(コンプライ)、開示しないことの説明(エクスプレイン)が必要となる。後掲の本フォローアップ会議(第6回)会議資料抜粋にあるように、議決権行使方針の公表、議決権行使結果の公表(この中には集計開示が多く含まれているものと思われる)、利益相反管理方針の公表は、全体としてみると多いとは言えず、これらの公表が仮に求められることになれば、実務上のインパクトがある。

前述のように、スチュワードシップ・コードそのものにおいては、利益相反については、原則2で「利益相反について、明確な方針を策定し、これを公表」することのみが記載されているところ、本フォローアップ会議において、利益相反に関して、どこまで追加的な見解が示されるかは引き続き注視すべきであろう。

本フォローアップ会議(第6回)会議資料より抜粋引用[2]

以上

[1] ただし、取締役会等をめぐる論点について意見書が先行して作成されたのは、2016年の株主総会のための取締役等の選任方針の一助となることを意図したようであるから(第5回議事録参照)、2016年の総会シーズンが終わった現在、「企業と機関投資家の間の建設的な対話」についても本フォローアップ会議の意思表明文書が早急に出されるかは分からない。