公取委、株式会社ファミリーマートに対し

下請法(下請代金の減額の禁止)に基づく勧告

岩田合同法律事務所

弁護士 深 沢 篤 嗣

平成28年8月25日、公正取引委員会(以下「公取委」という。)は、株式会社ファミリーマート(以下「ファミリーマート」という。)に対し、下請代金支払遅延等防止法(以下「下請法」という。)に基づく勧告(以下「本勧告」という。)を行った。本稿では、下請代金の減額の禁止規制及び本勧告の内容を概観した上、公取委による下請法のエンフォースメントの傾向について解説する。

1 「下請代金の減額の禁止」について

下請法では、親事業者が、下請事業者の責に帰すべき理由なく、下請代金の額を減ずることは禁止されている(同法4条1項3号)。

ここでいう、下請代金の額を「減ずること」とは、「値引き」、「協賛金」、「歩引き」等の名目、方法や、金額の多少は問わず、以下のような行為がこれに含まれるとされている(公正取引委員会「下請代金支払遅延等防止法に関する運用基準」第4・3)。また、下請事業者の同意があった場合であっても、違反に当たるとされている。

- ア 消費税・地方消費税額相当分を支払わないこと。

- イ 下請代金の総額はそのままにしておいて、数量を増加させること。

- ウ 支払手段としてあらかじめ「手形支払」と定めているのを一時的に現金で支払う場合において、手形払の場合の下請代金の額から短期の自社調達金利相当額を超える額を差し引くこと。

- エ 下請事業者と合意することなく、下請代金を下請事業者の銀行口座へ振り込む際の手数料を下請事業者に負担させ、下請代金から差し引くこと。

2 本勧告の概要

本勧告は、ファミリーマートがプライベートブランドの食料品の製造を委託する下請事業者20名に対して行った、

- ①「開店時販促費」、「カラー写真台帳制作費」、「売価引き」を支払わせる

- ② これらをファミリーマートに送金させる際に振込手数料を支払わせる

- ③ ファミリーマートが下請代金を下請事業者に送金する際に、下請代金から振込手数料を超える額を差し引く

といった行為により、2年間で合計6億5000万円の下請代金の額を減じたことが「下請代金の減額の禁止」に違反するものであるとし、上記①及び②で受領した金額の返還(※上記③の減額分については、ファミリーマートは本勧告前に下請事業者に対して返還している。)や、下請法に関する研修の実施をするなど社内体制の整備のために必要な措置を講じることなどを勧告したものである。

3 公取委のエンフォースメントの傾向

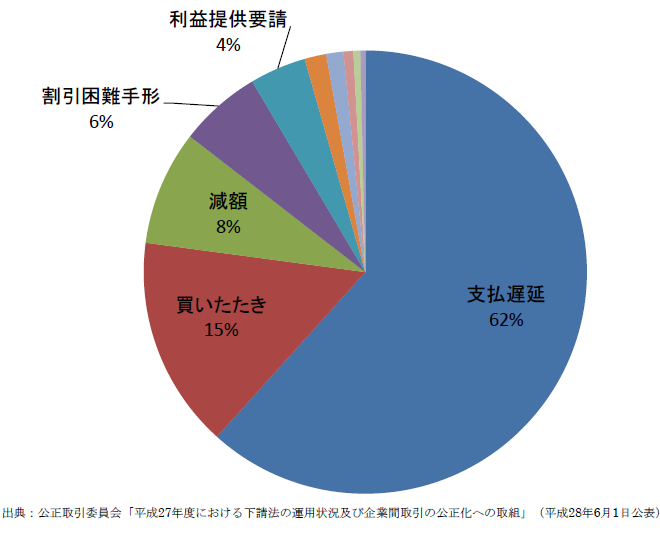

公取委が公表している「平成27年度における下請法の運用状況及び企業間取引の公正化への取組」(平成28年6月1日公表)によると、下請代金の減額に係る違反行為は、平成27年度においては、下請法の実体規定への違反行為全体の7.9%を占め(図1)、親事業者93名から、下請事業者4405名に対し、合計7億7050万円の下請代金の減額分の返還等が行われている。

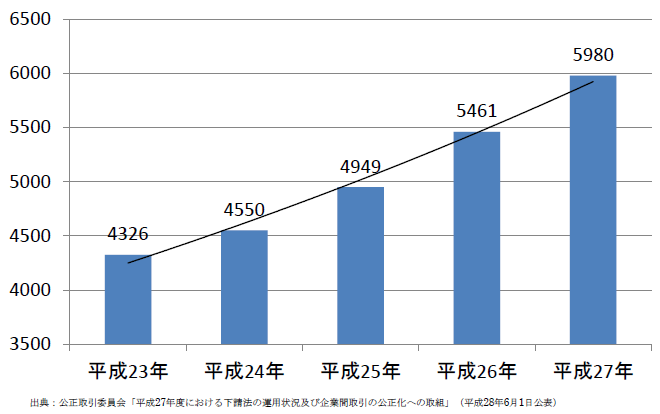

また公取委の下請法に基づく指導件数は年々増加しており、平成27年度の指導件数は過去最多の5980件となっている(図2)。

平成28年8月2日に閣議決定された「未来への投資を実現する経済対策」においても、中小企業・小規模事業者の経営力強化・生産性向上支援のための具体的施策として、「下請法の運用基準における違反事例の充実を始めとする関連法規の運用強化」が挙げられており、今後も公取委による下請法に関する調査やエンフォースメントは強化されることが想定される。

したがって、親事業者に該当する企業においては、今一度、社内における下請法遵守体制を見直し、研修等を通じて従業員にも下請法遵守を徹底することが必要と言える。

また、下請法には、独占禁止法のようないわゆる「リーニエンシー」制度は定められていないが、公取委では、下請法違反についても、公取委が当該違反に係る調査に着手する前に親事業者が自発的に申告した場合などには、勧告は行わない取扱いをする旨公表している(平成20年12月17日付「下請法違反行為を自発的に申し出た親事業者の取扱いについて 」)。近時では、独占禁止法違反で公取委から課徴金納付命令等を受けた際に、リーニエンシーを申請しなかった企業の役員に対して、リーニエンシー申請に関する内部統制システムの構築義務を怠った善管注意義務違反等があるとして、株主代表訴訟が提起される例も報じられているところであり、下請法違反についても、発覚した際の自主申告の活用に関する体制を構築し、実際に下請法違反の事実に気付いた場合には、自主申告の検討を行うことが、善管注意義務の観点からも重要である。

以上