法律文書の読解入門(3)

優越的地位濫用規制をめぐる議論に影響を与えた課徴金規定

東京大学教授

白 石 忠 志

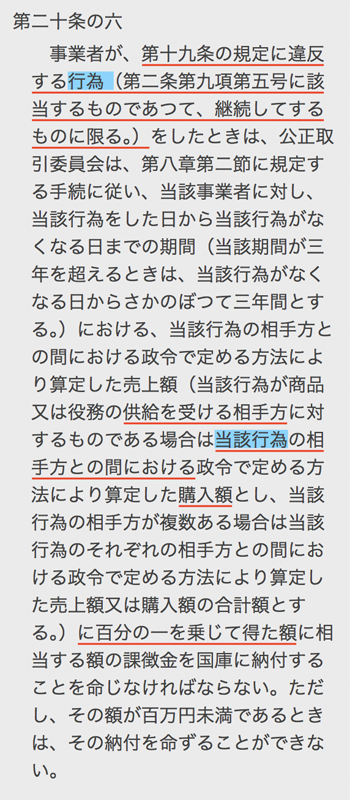

独禁法の優越的地位濫用規制については、平成21年改正によって課徴金が導入されました。優越的地位濫用の違反要件を整理した結果として2条9項5号が置かれ、課徴金の規定として20条の6が置かれています。

この課徴金の導入により、優越的地位濫用をめぐる議論の仕方は大きく変わりました。変化の内容は多岐にわたり、争われている点も多くあります。今回は、20条の6のうち、公取委も含めて特に争いがないとみられる特定の点に絞って、光を当てることとします。

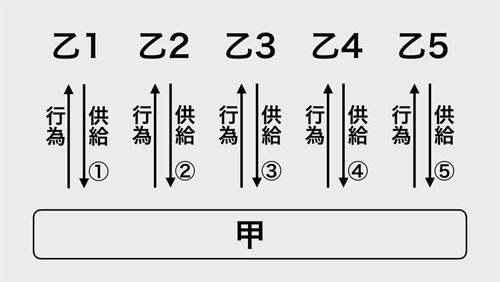

例えば、家電量販店(甲)が、家電メーカー等の納入業者(乙1〜乙5)に対し、従業員派遣要請をしていたとします。乙1〜乙5が、それぞれ、自らの従業員を甲の店舗に派遣した、とお考えください。実際には乙の数が100社を超える事例があるのですが、説明の簡潔化のため5社としています。

従業員派遣要請は、2条9項5号のイ・ロ・ハのうち、ロの、「継続して取引する相手方に対して、自己のために金銭、役務その他の経済上の利益を提供させること。」に該当します。

20条の6にいう「供給を受ける相手方」という表現は、通常の日本語感覚からするとわかりにくいのですが、「供給を受ける」のは20条の6の冒頭の「事業者」であって、そのような事業者にとっての相手方が「供給を受ける相手方」である、ということになっています。乙1〜乙5が甲に対して商品又は役務(家電製品等)の供給をしているのですから、乙1〜乙5は「供給を受ける相手方」に該当します。

そうすると、甲は、乙1〜乙5からの購入額、すなわち、下図によれば「①+②+③+④+⑤」の1%(「百分の一」)の額の課徴金の納付を命令されることになるように見えるかもしれません。

しかし、そうとは限らないのです。ここで、「当該行為」の「当該」が利いてきます。

「当該○○」という場合、これが、直前の「○○」を指す、ということは、基本的な考え方として受け入れられています。

そこで、20条の6の条文を、マーカーで線を引いた「当該行為」から遡ると、「当該」の付いていない「行為」は、20条の6の冒頭まで遡ってようやく見つけることができます。したがって、「当該行為」とは、20条の6の冒頭の「行為」と同義であると解されます。

20条の6の冒頭の「行為」をよく見ると、生の事実としての行為ではなく、そこに書かれた条件を満たす違反行為、すなわち、そのような法的評価を経た概念となっていることがわかります。

なかでも特に、2条9項5号に該当する、という条件が重要です。2条9項5号は、イ・ロ・ハのいずれかに該当することだけでなく、「自己の取引上の地位が相手方に優越していること」(略して「優越的地位」)や「正常な商慣習に照らして不当に」(略して「濫用」)に該当することも、要件として掲げています。

すなわち、20条の6にいう「当該行為の相手方」とは、2条9項5号のなかのロに該当する従業員派遣要請を甲から受けた乙1〜乙5の全てであるとは限らず、乙1〜乙5のうち、甲が「優越的地位」に立っていた相手方であって、その相手方に対する従業員派遣要請が「濫用」の要件を満たしたもののみを、指すことになります。

このように、「優越的地位」や「濫用」の有無を、従業員派遣要請を受けた乙1〜乙5に関し、全体を概括的に、でなく、乙1〜乙5のそれぞれについて、判断することになった点が、課徴金導入後の優越的地位濫用をめぐる議論の大きな特徴です。

かりに公取委が、乙1〜乙4については甲はこれらの要件を満たすが、甲は乙5には優越していたとは言えない、と考えたならば、公取委は、最初から「⑤」は外し、「①+②+③+④」の1%を課徴金額とする課徴金納付命令をすることになります。

また、甲が争った結果として、乙1・乙2に対しては「優越的地位」と「濫用」があったが、乙3に対しては「濫用」がなく、乙4に対しては「優越的地位」がなかった、という判断が審決(※)や判決においてされたならば、上記の課徴金納付命令は一部取消しとなり、「①+②」の1%が最終的な課徴金額とされることになります。

このように、20条の6の「当該」は、課徴金額に大きく影響する可能性をもたらしているのです。

- ※ 平成25年改正によって公取委の審判手続が廃止され、審判手続の結論である「審決」という制度も現行法から消えていますが、優越的地位濫用の課徴金が現時点で争われている事件は、いずれも、平成25年改正前の手続規定が経過措置によって適用される対象となっており、まずは公取委の「審決」による判断を経ることになっています。