公取委、QRコード等を用いたキャッシュレス決済に関する報告書を公表

岩田合同法律事務所

弁護士 鈴 木 実 里

1 はじめに

本年4月21日、公正取引委員会は、フィンテックを活用した金融サービスの向上に向けた競争政策上の課題について、家計簿サービス等に関する実態調査報告書[1]及びQRコード等を用いたキャッシュレス決済に関する実態調査報告書[2](以下「本報告書」という。)を公表した[3]。

本稿では、本報告書のうち、コード決済における独禁法上の問題点を紹介する。

2 コード決済における銀行とノンバンクのコード決済事業者の関係

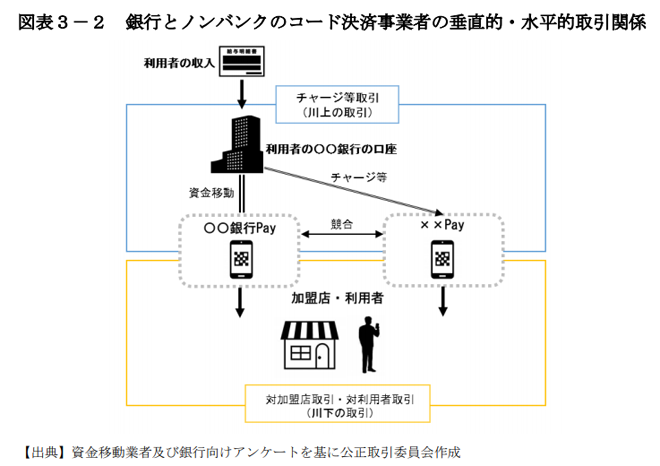

スマートフォン上の決済アプリを利用してQRコードやバーコードを読み取ることにより決済を行うコード決済を提供する事業者(以下「コード決済事業者」という。)には、コード決済を提供する銀行等(以下「銀行」という。)及び銀行以外の事業者(以下「ノンバンクのコード決済事業者」という。)が存在する。

コード決済には、コード決済事業者が決済アプリ上で管理するアカウントの残高が用いられ、利用者は、銀行口座等からアカウントの残高を増加させること(以下「チャージ」という。)が必要となる。また、アカウント残高を利用せず、直接利用者の銀行口座から引き落としが行われる場合(以下、銀行口座からのチャージと併せて「チャージ等」という。)もある[4]。

銀行は、自行に開設された利用者の銀行口座の残高を決済手段として、コード決済を提供することができる。

一方、ノンバンクのコード決済事業者が管理する利用者のアカウントには、利用者の賃金等の収入の受け入れが生じないことから、利用者の銀行口座へ接続することが必要となり、コード決済を提供する上で、銀行口座からのチャージ等は重要性が高い[5]。ノンバンクのコード決済事業者は、銀行との間で利用者による銀行口座からのチャージを可能にする契約等を行い[6]、本報告書の調査結果によれば、初期接続費用や、チャージ等を行うたびに生じる接続料を支払っているとのことであった[7]。

本報告書は、上記を踏まえ、コード決済を提供する銀行とノンバンクのコード決済事業者との間には、下記図のとおり、①ノンバンクのコード決済事業者は利用者の銀行口座に接続しなければ決済手段を確保できないという垂直的な取引関係(川上・川下関係)、②対利用者取引、対加盟店取引における水平的な競合関係が生じているとしている[8]。

3 独禁法上の問題点

本報告書においては、上記2における銀行とノンバンクコード決済事業者の関係等を踏まえ、独禁法上以下の点が問題となるおそれがあるとしている[9]。

- ⑴ 取引の拒否等

- 自らもコード決済を提供し、コード決済事業者に銀行口座からのチャージ等に係る接続サービスを提供する市場(川上の市場)において有力な銀行が、競争者であるノンバンクのコード決済事業者を市場から排除するなどの目的をもって、当該ノンバンクのコード決済事業者とのチャージ等取引を拒絶する行為や、当該ノンバンクのコード決済事業者の銀行口座への接続に係る手数料を事実上拒絶と同視し得る程度まで引き上げる行為は、独禁法上問題となるおそれがある(単独の直接取引拒絶、取引妨害)。

-

また、川上の市場において有力な銀行が、自らがコード決済を提供しているか否かにかかわらず、不当にチャージ等取引の条件又は実施について差別的な取り扱いをする行為は、独禁法上問題となるおそれがある(差別対価、差別取扱い)。

- ⑵ 値上げの要請

-

コード決済を提供する銀行が、競合関係にあるノンバンクのコード決済事業者を市場から排除する目的で、ノンバンクのコード決済事業者の銀行口座への接続に係る手数料を、自らのコード決済サービスの提供の対価である加盟店手数料(加盟店からコード決済の売上金の一定額を手数料として徴収)と比べて高い水準に設定したり、ノンバンクのコード決済事業者が経済的合理性のある事業活動によって対抗できないほど近接した価格に設定したりする場合については、独禁法上問題となるおそれがある(私的独占)。

- ⑶ 加盟店の開拓等の要請

- ノンバンクのコード決済事業者にとって、銀行と取引する必要性が高く、銀行との取引の継続が困難になることにより、事業経営上大きな支障を来すこととなる可能性があることから、銀行がノンバンクのコード決済事業者に対して取引上優越した地位にある場合があり得る。その場合、銀行が、ノンバンクのコード決済事業者に対して、銀行が提供するコード決済のみに利益となるような加盟店開拓を行わせること等[10]により、正常な商慣習に照らして不当に不利益を与える場合には、独禁法上問題となるおそれがある(優越的地位の濫用)。

4 おわりに

コード決済はキャッシュレス決済の中でも現在急速に広まりつつあり、多様な主体がサービスを提供している。本報告書では、銀行とノンバンクのコード決済事業者との取引の間で独禁法上問題となる具体的な案件に接した場合には、厳正・的確に対処していくとされており[11]、今後の議論の動向を注視したい。

[10] 本報告書では、他に、ノンバンクのコード決済事業者にとって直接の利益が生じないキャンペーン費用の負担を求めること、ノンバンクのコード決済事業者の決済データを一方的に提供させることが挙げられている。