JPX、ESGの内容及びESG情報の開示・報告の指針について

岩田合同法律事務所

弁護士 山 名 淳 一

1 はじめに

株式会社日本取引所グループ(以下「JPX」という。)は、2019年6月3日、Sustainable Stock Exchanges (SSE) Initiatives[1]が策定する「ESG情報の報告に関する企業向けモデルガイダンス」の日本語版(以下「本モデルガイダンス」という。)を公開した。本稿では、企業が取り組むべき課題として注目を集めるESG及びそれに関連する事項について簡単に解説し、ESG情報を企業が投資家に報告する際に参考とすべき本モデルガイダンスの内容について概観する。

2 ESGとは

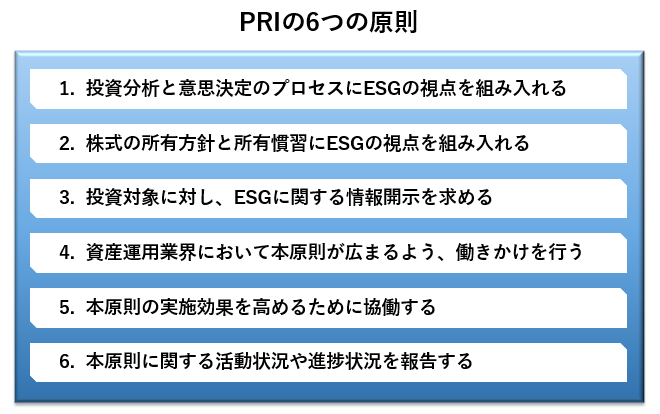

ESGとは、環境(Environment)、社会(Social)、ガバナンス(Governance)を総称した言葉である。2006年に発足した国連責任投資原則(PRI: Principles for Responsible Investment)において、ESGの視点を投資家が投資分析と意思決定のプロセスに組み込むことなどが提唱された。PRIの趣旨に賛同しESGを意識した投資行動を行うことをESG投資という。

(経済産業省HP「ESG投資」内の図をもとに作成)

また、2015年9月の国連総会において持続可能な開発目標(SDGs: Sustainable Development Goals)が提唱され、企業も事業活動を通してSDGsに掲げられた17の目標の解決に積極的に関与していくことが求められるようになった。このSDGsの掲げる17の目標はESGと密接に関連しており、企業はESG投資家の存在も意識して、SDGsの達成に向けた取組みを進めている。

(外務省HP「JAPAN SDGs Action Platform」より引用)

日本でも、2015年に年金積立金管理運用独立行政法人(GPIF)がPRIに署名したことをきっかけにESGを意識した投資が注目されるようになっており、大手金融機関においても、ESGやSDGsを投資テーマとした投資信託の新規設定が相次いでいる。

企業にとっては、その事業活動においてESGへの対応を怠れば、ステークホルダーの懸念拡大によるレピュテーションリスクや規制の強化につながり、最悪の場合は社会的な操業許可(Social license to operate)を失う結果になり得るなどそれ自体がリスクとなる[2]。他方で、企業によるESGへの取組みは、SDGsに掲げられた目標を達成するためのESG上の課題の対処を通じてビジネス機会を拡大するというプラスの側面も持つ。例えば、ESG関連リスクとして、ジェンダーの平等や従業員のワークライフバランスへの取組み(Social又はGovernance)を十分に行わなければ、従業員の過労死や育休明け従業員の不公正な取扱いといった問題が顕出し、企業イメージが悪化して顧客離れや株価下落を招くおそれがある。一方、近時の脱プラスチック(Environment)の流れは、プラスチック製品に代替する紙製品の需要拡大を呼び込み、製紙業界の事業機会の拡大につながっている[3]。

3 ESG情報の開示・報告の指針について

このようにESGに対する取り組みは、企業価値に影響する投資家にとって強い関心事項であるから、企業は自社のESGに関する方針や活動を投資家に適切に開示することが求められる。

2018年6月に改訂されたコーポレートガバナンス・コードは、上場会社に対しESG課題への対応を求めた上で(原則2-3)、取締役会がESG要素などの非財務情報の開示・提供が利用者にとって有益な記載となるよう積極的な関与を行うことが必要であるとしている(基本原則3考え方)。

しかし、ESG情報の開示・報告は、財務情報の開示のようにその基準や開示項目、開示方法が確立されておらず、法律で定められているわけでもないため、何をどのように開示・報告すべきか明らかではないという問題がある。

そこで、本モデルガイダンスは、これらの問題に対処するため「報告作成における基本原則」を定め、ESG情報の開示・報告に当たっての指針を、①責任と監督、②目的の明確さ、③関連性と重要性、④アクセスの容易さ、⑤信頼性と反応性という5項目にまとめた。ここではそのうち、企業のガバナンスを考えるうえで特に参考になると思われる①責任と監督に絞り簡単に紹介する。

同項目では、まず、報告作成の初期段階について、それにかかわる人材として最適者を決定することの重要性を説く。また、様々な部署の社内での役割により関わっているステークホルダーや重要なESG要因が異なりうるので、ESG報告に関わるチームはさまざまな部門の情報にアクセスできるようにすべきとする。

一方、取締役会の役割については、ESG課題を企業戦略に組み込むことが求められている役割であり、また、取締役会はその決定方法についても公表することは有益であるとする。

そして、本モデルガイダンスは、取締役会が主導してESG要素の報告にコミットしていることは、サステナビリティに関する企業の主張の信頼性を高めるとともに、リスクと機会について経営層が適切に対処していること、全社的に良好なガバナンス体制が構築されていることを示すことにつながると指摘している。

同項目のうち特に取締役会に係る指摘は、株主に対する取締役会の説明責任に言及したコーポレートガバナンス・コードの考え方にも共通するものと考えられる。

4 今後の展望

JPXが本モデルガイダンスを公表したことから、今後は本モデルガイダンスの考え方を取り入れたESG情報の開示・報告がより求められていくと考えられる。企業は、ESGを企業活動に積極的に組み入れていくとともに、その適切な開示方法を検討するに際しては、本モデルガイダンスの考え方を参酌する必要があると思われる[4]。

[1] SSE Initiativesは、証券取引所が持続可能な社会の構築に向けて、投資家や上場会社などのステークホルダーと協働しながら、主体的にその取組みを検討していく活動であり、国連貿易開発会議、国連グローバル・コンパクト、国連環境計画・金融イニシアティブ、責任投資原則により運営されている。JPXはSSE Initiativesに2017年12月に参加している。

[2] 2018年8月23日付け日弁連「ESG(環境・社会・ガバナンス)関連リスク対応におけるガイダンス(手引)~企業・投資家・金融機関の協働・対話に向けて~」1頁、高橋大祐=中野竹司「日弁連ESGガイダンスを踏まえたSDGs時代の法務対応と非財務情報開示〔上〕」商事法務2182号(2018)39頁等。

[3] 日本企業によるESGの取組みの好事例は、大森充『1冊で分かる!ESG/SDGs入門』(中央公論新社、2019年)76頁以下が簡潔にまとめている。

[4]日弁連は、前記注[2]記載のガイダンスを公開し、非財務情報開示における具体的な開示項目を提案しており、ESG情報の開示内容を検討するに際し参考になると思われる。