1 事案の概要

(1) 事案の骨子(別図「ヤフー事件概略図」参照)

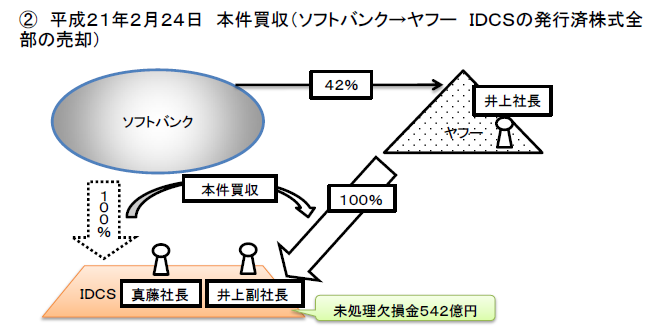

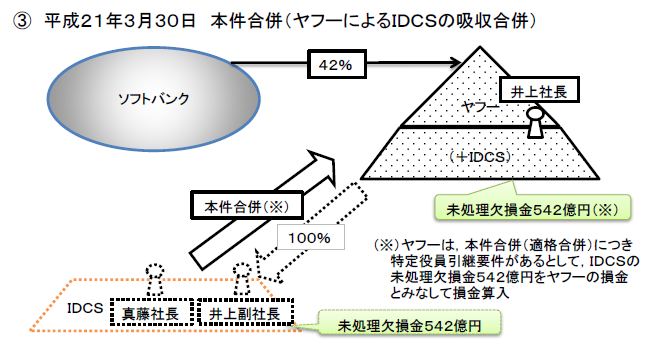

①上告人であるヤフー株式会社(原告・控訴人。以下「ヤフー」という。)の代表取締役社長井上雅博(当時)は、平成20年12月26日、ソフトバンク株式会社(以下「ソフトバンク」という。なお、ヤフーの筆頭株主である。)の完全子会社であるソフトバンクIDCソリューションズ株式会社(以下「IDCS」という。当時、多額の未処理欠損金額を保有していた。)の取締役副社長に就任した(以下「本件副社長就任」という。)。②ヤフーは、平成21年2月24日、ソフトバンクからIDCSの発行済株式の全部を譲り受け、IDCSをヤフーの完全子会社とした(以下「本件買収」という。)。③ヤフーは、同年3月30日、ヤフーを合併法人、IDCSを被合併法人とする吸収合併を行った(以下「本件合併」という。)。

以上の経緯の下で、ヤフーは、本件事業年度(平成20年4月1日から同21年3月31日までの事業年度)の法人税の確定申告に当たり、本件合併は法人税法(平成22年法律第6号による改正前のもの。以下「法」という。)2条12号の8の適格合併であるところ、法57条3項の委任に基づく法人税法施行令(平成22年政令第51号による改正前のもの。以下「施行令」という。)112条7項5号に規定されている特定役員引継要件(要旨、合併法人と被合併法人の常務取締役以上の役員のいずれかの者が、合併後にそれぞれ合併会社の常務取締役以上の役員になる見込みがあるという要件)を満たしており、適格合併における被合併法人の未処理欠損金額の引継ぎを制限する法57条3項の適用はないとして、同条2項に基づき、IDCSの未処理欠損金額約542億円をヤフーの欠損金額とみなして、同条1項の規定に基づきこれを損金の額に算入した。これに対し、麻布税務署長(処分行政庁)は、組織再編成に係る行為又は計算の否認規定である法132条の2を適用し、上記未処理欠損金額をヤフーの欠損金額とみなすことを認めず、ヤフーに対し、本件事業年度の法人税の更正処分及び過少申告加算税の賦課決定処分(以下「本件更正処分等」という。)をした。

本件は、ヤフーが、被上告人である国(被告・被控訴人)を相手に、本件副社長就任につき法132条の2は適用されないなどと主張して、本件更正処分等の取消しを求める事案である。

なお、関係法令の定めや事実関係等の概要は、本判決の判文を参照されたい。

【ヤフー事件概略図】

2 原審の判断の概要

(1) 法132条の2にいう「法人税の負担を不当に減少させる結果となると認められるもの」(不当性要件)の意義

法132条の2が設けられた趣旨、組織再編成の特性、個別規定の性格などに照らせば、同条が定める「法人税の負担を不当に減少させる結果となると認められるもの」とは、(ⅰ)法132条と同様に、取引が経済的取引として不自然、不合理である場合のほか、(ⅱ)組織再編成に係る行為の一部が、組織再編成に係る個別規定の要件を形式的には充足し、当該行為を含む一連の組織再編成に係る税負担を減少させる効果を有するものの、当該効果を容認することが組織再編税制の趣旨・目的又は当該個別規定の趣旨・目的に反することが明らかであるものも含むと解することが相当である(執筆者注:上記(ⅱ)の基準を「趣旨目的基準」という)。このように解するときは、組織再編成を構成する個々の行為について個別にみると事業目的がないとはいえないような場合であっても、当該行為又は事実に個別規定を形式的に適用したときにもたらされる税負担減少効果が、組織再編成全体としてみた場合に組織再編税制の趣旨・目的に明らかに反し、又は個々の行為を規律する個別規定の趣旨・目的に明らかに反するときは、上記(ⅱ)に該当するものというべきこととなる。

(2) 法132条の2にいう「その法人の行為又は計算」(行為主体要件)の意義

法132条の2の「その法人の行為又は計算」の「その法人」は、その前の「次に掲げる法人」を受けており、「その法人の行為又は計算」は「次に掲げる法人の行為又は計算」と読むべきであって、同条の規定により否認することができる行為又は計算の主体である法人と法人税につき更正又は決定を受ける法人とは異なり得るものと解すべきである。

(3) 不当性要件の当てはめ

本件副社長就任は、IDCS及びヤフーのいずれにとっても、ヤフーの法人税の負担を減少させるという税務上の効果を発生させること以外に、その事業上の必要は認められず、経済的行動としていかにも不自然・不合理なものと認めざるを得ないのであって、本件副社長就任の目的が専らヤフーの法人税の負担を減少させるという税務上の効果を発生させることにあると認められ、仮に上記目的以外の事業上の目的が全くないとはいえないものと認定する余地があるとしても、その主たる目的が、ヤフーの法人税の負担を減少させるという税務上の効果を発生させることにあったことが明らかであると認められる。これらの点を総合すれば、井上が本件買収時にIDCSの役員であり、本件合併時にその取締役副社長であることによっても、本件合併において、双方の経営者が共同して合併後の事業に参画しており、経営の面からみて、合併後も共同で事業が営まれているとは認められず、IDCSの未処理欠損金額をヤフーの欠損金額とみなしてその損金に算入することは、法57条3項及び施行令112条7項5号が設けられた趣旨・目的に反することが明らかである。

したがって、本件副社長就任及びそれを前提とする計算は、法132条の2の不当性要件に該当すると認められる。

(4) 行為主体要件の当てはめ

本件副社長就任の行為の主体がIDCS又は井上であってヤフーではないとしても、上記(2)のとおり、本件副社長就任に係るIDCSの行為を否認し、ヤフーの法人税につき更正をすることができるものと解される。また、仮に上告人の主張によっても、本件副社長就任については、法132条の2の適用において、ヤフーの行為とも認められるというべきである。

第2 上告受理申立て理由と本判決

1 上告受理申立て理由

ヤフーが原判決を不服として上告受理申立てをしたところ、第一小法廷は、本件を上告審として受理した(ただし、次の論旨1点目及び2点目以外の論旨は、受理決定の際に排除されている。)。

論旨1点目は、原審の採用した法132条の2の不当性要件の判断基準(上記第1の2(1)の(ⅱ)の趣旨目的基準)は誤りである旨をいうとともに、この点に関する原審の事実認定やこれに基づく評価の適否を争い、本件副社長就任は同条の不当性要件に該当しない旨をいうものである。

論旨2点目は、法132条の2の行為主体要件の「その法人」とは、その規定の文言に照らせば、更正又は決定を受ける法人のみを意味すると解すべきであり、「次に掲げる法人」(同条各号に掲げられている法人)を意味するとした原審の判断は誤りであるというものである。

2 本判決

本判決は、論旨1点目(不当性要件)につき判決要旨1及び2のとおり判断し、論旨2点目(行為主体要件)につき判決要旨3のとおり判断し、論旨にはいずれも理由がないとして、上告人の上告を棄却した。

第3 説明

1 法132条の2の不当性要件の意義及びその該当性の判断方法(判決要旨1)について

(1) 本件においては、本件副社長就任が、法132条の2の不当性要件に該当するかどうかが最大の争点であり、その前提として、不当性要件の意義やその該当性の判断基準ないし判断方法をどのように解すべきかが争われた。

ア この点について、ヤフーは、法132条の2が法132条の枝番であることや、不当性要件に係る文言の共通性等に照らし、同族会社の行為計算の否認規定である同条1項の不当性要件に係るいわゆる「経済合理性基準」(最二小判昭和53・4・21訟月24巻8号1694頁の原審である札幌高判昭和51・1・13訟月22巻3号756頁「専ら経済的、実質的見地において当該行為計算が純粋経済人の行為として不合理、不自然なものと認められるか否か」)を採用し、かつ、その具体的な内容として、その通説的見解とみられている「(行為・計算が)異常ないし変則的で租税回避以外に正当な理由ないし事業目的が存在しないと認められる場合」(金子宏『租税法〔第20版〕』(弘文堂、2015)471頁。なお、同『租税法〔第21版〕』(弘文堂、2016)478頁も参照。)という基準を採用すべきである旨主張した。具体的には、「法132条の2の不当性要件は、私的経済取引プロパーの見地から合理的理由があるか、すなわち純経済人の行為として不合理・不自然な行為又は計算か否かという観点から判断されるべきである。そして、純経済人の行為として不合理・不自然とは、行為が異常ないし変則的で、かつ、租税回避以外に正当な理由ないし事業目的が存在しない場合をいう。」と主張した。

これに対し、国は、法132条の2の立法趣旨等に照らし、いわゆる「制度濫用基準」を採用すべきであると主張した。具体的には、「法132条の2の不当性要件については、組織再編税制における各個別規定の趣旨、目的に鑑みて、ある行為又は計算が不合理又は不自然なものと認められる場合をいい、租税回避の手段として組織再編成における各規定を濫用し、税負担の公平を著しく害するような行為又は計算がこれに当たる。」と主張した。

イ 上記の両見解については、当事者双方から多数の有名な租税法学者や法1232条の2の立案担当者による鑑定意見書が提出されるなどして争われたところ、原々審及び原審は、前記2(1)のとおり説示して、制度濫用基準の考え方を基礎とした判断基準である趣旨目的基準を採用した。

しかし、本件の原々審判決及び原判決には多数の評釈等が示されたところ、その内容をみると、原々審及び原審が採用した趣旨目的基準に批判的なものが多数を占めている。その批判の論拠には様々なものがあるが、最も代表的な論拠は、一般の納税者にとって、組織再編税制の趣旨、目的や個別規定の趣旨、目的は必ずしも明確なものではなく、趣旨目的基準の下では納税者の予測可能性を確保することが困難であり、租税法律主義(課税要件明確主義)の趣旨に反するというものである。このような批判に対しては、不当性要件に該当する行為計算は、組織再編税制の趣旨・目的又は個別規定の趣旨・目的に反することが「明らか」であるものに限られることから、納税者の予測可能性を害するものではないとする反論もされていたが(原々審判決及び原判決にもそのような趣旨を述べる部分がある。その他、訟務月報61巻1号別冊254頁以下〔法務省大臣官房租税訟務課付・関根英恵〕等参照)、十分な反論となっているかには疑問の余地がないわけではなかった。

ウ このような議論状況の下、租税法学界や経済界から、不当性要件の判断基準があいまいなままでは組織再編成への萎縮的効果が生じるおそれがあるなどとして、法132条の2の不当性要件の意義及びその該当性の判断方法につき、最高裁による明示的な判断が示されることを期待する声が上がっていた(「座談会・租税訴訟における法務と税務のギャップ(上)」NBL1055号(2015)16頁〔中里実東京大学大学院教授及び佐藤修二弁護士発言〕、日本経済新聞平成27年6月8日付け朝刊15面など)。

本判決は、以上のような経緯等の下で、上記の点につき判決要旨1のとおり判断し、その考え方を明確にしたものと考えられる。

(2) 判決要旨1の内容について

ア 不当性要件の意義

(ア) 本判決は、判決要旨1の冒頭において、「(法132条の2の不当性要件)とは、法人の行為又は計算が組織再編税制に係る各規定を租税回避の手段として濫用することにより法人税の負担を減少させるものであることをい(う)」としている。

政府税制調査会法人課税小委員会の「会社分割・合併等の企業組織再編成に係る税制の基本的考え方」(平成12年10月)は、「第五 租税回避の防止 組織再編成の形態や方法は、複雑かつ多様であり、資産の売買取引を組織再編成による資産の移転とするなど、租税回避の手段として濫用されるおそれがあるため、組織再編成に係る包括的な租税回避防止規定を設ける必要がある。」としている。また、中尾睦『平成13年版 改正税法のすべて』(大蔵財務協会、2001)243~244頁は、「……近年の企業組織法制の大幅な緩和に伴って組織再編成の形態や方法は相当に多様となっており、組織再編成を利用する複雑、かつ、巧妙な租税回避行為が増加するおそれがあります。……これらの組織再編成を利用した租税回避行為は、……その行為の形態や方法が相当に多様なものとなることが考えられることから、これに適正な課税を行うことができるように包括的な組織再編成に係る租税回避防止規定が設けられました(法法132の2)。」としている。

本判決は、上記のような立法当時の資料からうかがわれる同条の立法趣旨に照らし、同条の不当性要件の解釈につき、制度濫用基準の考え方を採用する旨を明確に示したものと考えられる。

補足するに、経済合理性基準においては、「純経済人の行為として不自然・不合理であるか否か」という基準が用いられるところ、組織再編成は売買契約や雇用契約などの典型契約とは異なるため、必ずしも一般的な取引慣行や取引相場があるわけではなく、多数の企業が関与して複雑かつ巧妙な租税回避行為が行われた場合、そもそも純経済人(特殊な利害関係のない一般的な経済人)の行為として自然かつ合理的な組織再編成とは何かという議論の出発点からその審理判断に困難を来し、その不当性を適切に判断し得ない場合もあり得ると考えられる。そのような実務的な観点からも、法132条の2の不当性要件の該当性の判断基準として経済合理性基準をそのまま用いることは、組織再編成という事柄の性質上、必ずしも適切ではないと考えられる。

(イ) この点に関し、ヤフーは、法132条の2の不当性要件につき、同条が法132条の枝番であることや、その文言の共通性から、同条1項で採用されている経済合理性基準を採用すべき旨を主張し、さらに、法132条の2を「租税回避」の否認規定であると位置付けた上で、金子宏教授らが唱える通説的な「租税回避」の概念に「制度の濫用」は含まれないとして、同条は制度の濫用を対象とするものではないとも主張していた。

しかし、法132条の2が法132条の枝番となっていることは、法133条以下の条番号の変更を避けるための立法技術上の措置というべきであり、不当性要件の解釈に直ちに影響するものとはいえないし、立法趣旨が異なれば、同一の文言であってもその意義や内容に差異が生じることはあり得るというべきであり、法132条1項との文言の同一性もその解釈の決め手となるものではないと考えられる。また、「租税回避」の概念についても、その意味内容は多義的であり、不当性要件の解釈の決め手となるようなものではなく、原告の上記主張はいずれも採用し難いものと考えられる。

イ 濫用の有無の判断に係る考慮事情

(ア) 本判決は、上記アの不当性要件の意義に続けて、「その濫用の有無の判断に当たっては、①当該法人の行為又は計算が、通常は想定されない組織再編成の手順や方法に基づいたり、実態とは乖離した形式を作出したりするなど、不自然なものであるかどうか、②税負担の減少以外にそのような行為又は計算を行うことの合理的な理由となる事業目的その他の事由が存在するかどうか等の事情を考慮した上で」としている。

この部分は、端的にいうと、濫用の有無の判断に当たっては、①行為・計算の不自然性と、②そのような行為・計算を行うことの合理的な理由となる事業目的等の有無との2点を特に重視して考慮すべきである旨をいうものと解される。そして、これらの考慮事情は、経済合理性基準の具体的な内容に係る通説的見解とされている「(行為・計算が)異常ないし変則的で租税回避以外に正当な理由ないし事業目的が存在しないと認められる場合」(金子宏『租税法〔第20版〕』(弘文堂、2015)471頁)に含まれている2つの要素を、組織再編成の場面に即して表現を修正し、特に重要な考慮事情として位置付けたものであるといえよう。このような本判決の判断方法は、制度濫用基準の考え方を基礎としつつも、その実質において、経済合理性基準に係る上記の通説的見解の考え方を取り込んだものと評価することができるように思われる。

(イ) ところで、上記①の考慮事情においては、行為・計算の不自然性の例示が2つ示されている。これらは、本件及び関連事件(IDCF事件)の事案の内容に即して掲げられた例示とみられるが、その内容に照らせば、上記の不自然性を基礎付ける代表的な例示であるとみて差し支えないであろう。ただし、今後新たに問題となる事案によっては、例えば、組織再編成における何らかの契約上の対価が適正価格に比して著しく低額又は高額である場合など、不自然な行為・計算とされる類型はその他にもあり得るものと考えられる。

(ウ) また、上記②の考慮事情については、「税負担の減少以外に合理的な事業目的その他の事由が存在するかどうか」という表現ではなく、「……そのような行為又は計算を行うことの合理的な理由となる事業目的……」というやや複雑な表現が用いられていることに留意すべきであろう。これは、経済合理性基準に係る前記通説的見解の「租税回避以外に正当な理由ないし事業目的が存在しない」という部分について、必ずしも意識的に論じられているわけではないが、論者によって、

- (A) 行為・計算の異常性の程度等とは切り離して考え、租税回避以外の事業目的等が「存在するか否か」のみを基準とする立場(本件訴訟におけるヤフーの主張はこのような趣旨をいうものと解される。この見解の場合、極論すれば、ごく僅かでも何らかの事業目的等が存在すれば、法132条の2は適用し得ないことになると考えられる。)

- (B) 行為・計算の異常性の程度との関係や、税負担の減少目的との主従関係等を考慮して、租税回避以外の事業目的等が「正当なものといえるか」どうかも判断する立場(例えば、吉村政穂「『不当に減少』とその判断基準としての経済合理性」税務弘報62巻7号(2014)58頁等。原判決が仮定的にした判断もこれに沿う内容と評価し得よう。)

の2とおりの解釈があるように思われる。本判決が上記②の考慮要素において、「……そのような行為又は計算を行うことの合理的な理由となる……」という表現を敢えて用いているのは、上記(A)の考え方ではなく、行為・計算の不自然さ(異常性・変則性)の程度との比較や税負担の減少目的と事業目的との主従関係等に鑑み、行為・計算の合理性を説明するに足りる程度の事業目的等が存在するかどうかという点を考慮する上記(B)の考え方を採用する旨を明らかにするものと考えられよう(なお、組織再編成という事柄の性質上、これに関する行為につき、何らかの事業目的等を作出し又は付加することは容易であり、上記(A)の考え方のように、税負担の減少以外の事業目的等が全く存在しない場合にのみ法132条の2が適用されるものとすると、同条はほぼ死文化することになりかねず、その立法趣旨に反する結果となることは明らかであろう。)。

(エ) そして、本判決は、上記①及び②等の事情を「……考慮した上で」としている。このような言い回しは、濫用の有無の判断に当たっては、上記①及び②等の事情を必ず考慮すべきであるという趣旨が含意されているものと考えられ、更にその趣旨を推し進めると、①行為・計算の不自然性と、②そのような行為・計算を行うことの合理的な理由となる事業目的等の不存在は、単なる考慮事情にとどまるものではなく、実質的には、法132条の2の不当性要件該当性を肯定するために必要な要素であるとみることができるのではなかろうか(例えば、行為・計算の不自然性が全く認められない場合や、そのような行為・計算を行うことの合理的な理由となる事業目的等が十分に存在すると認められる場合には、他の事情を考慮するまでもなく、不当性要件に該当すると判断することは困難であると考えられる。)。

ウ 濫用の有無の判断における具体的な観点

本判決は、判決要旨1の最後に、「(その濫用の有無の判断に当たっては……)当該行為又は計算が、組織再編成を利用して税負担を減少させることを意図したものであって、組織再編税制に係る各規定の本来の趣旨及び目的から逸脱する態様でその適用を受けるもの又は免れるものと認められるか否かという観点から判断するのが相当である。」としている。この部分は、要するに、「濫用」という用語が抽象的な概念であるため、その意味内容を具体的に敷衍して示したものといえよう。

「制度の濫用」の意味内容については、最二小判平成17・12・19民集59巻10号2964頁の説示が参考になる。この判決は、企業が外国税額控除制度を濫用した事例につき、当時の法人税法69条を限定解釈して同条の適用を否定したものであるが、「本件取引は、……我が国の外国税額控除制度をその本来の趣旨目的から著しく逸脱する態様で利用して納税を免れ、我が国において納付されるべき法人税額を減少させた上、この免れた税額を原資とする利益を取引関係者が享受するために、取引自体によっては外国法人税を負担すれば損失が生ずるだけであるという本件取引をあえて行うというものであって、我が国ひいては我が国の納税者の負担の下に取引関係者の利益を図るものというほかない。そうすると、本件取引に基づいて生じた所得に対する外国法人税を法人税法69条の定める外国税額控除の対象とすることは、外国税額控除制度を濫用するものであり、さらには、税負担の公平を著しく害するものとして許されないというべきである。」と説示している(同様の事案として最一小判平成18・2・23集民219号491頁も参照)。本判決が、濫用の有無の判断において、上記のとおり(a)組織再編成を利用して税負担を減少させる意図(租税回避の意図)と(b)組織再編税制に係る各規定の本来の趣旨及び目的から逸脱する態様でその適用を受けるもの又は免れるものであること(趣旨目的からの逸脱)をその要素としているのは、上記最二小判平成17・12・19の説示における「制度の濫用」の評価の基礎とされた内容が参考にされたものと考えられる。

なお、本判決が、「制度の濫用」の要素として(a)の租税回避の意図を要求している点については、法132条1項の不当性要件の解釈において、租税回避の意図は必要ないというのが通説とされていることとの関係で、その当否につき議論があり得ると考えられる。しかし、本判決は、法132条1項における上記解釈の当否はさておき、法132条の2は前述のような立法趣旨の下で制定された規定であることから、制度の濫用という概念を中心に解釈すべきであり、制度の濫用と評価するためには行為者に一定の主観的要素が必要であるとの常識的な考え方を基礎として、租税回避の意図を要求したものと考えられる。また、原々審及び原審が採用した趣旨目的基準に対しては、納税者の予測可能性を害し、租税法律主義の趣旨に反するなどという強い批判があったところ、本判決は、濫用の有無の判断において租税回避の意図を要求することにより、上記の批判に対応したとみることも可能であろう(後記(3)参照)。

ところで、(a)の「組織再編成を利用して税負担を減少させる意図」(租税回避の意図)とは、客観的な事情から租税回避の意図があると認められれば足りると考えられ、前述の考慮事情の①及び②において、法人の行為・計算が不自然であり、かつ、租税回避以外にその合理的な理由となる事業目的等が存在しない場合には、上記の租税回避の意図の存在を推認し得るのが通常であると解されよう。したがって、上記の意図を立証するに当たっては、必ずしも、担当者の供述やメールなどといった上記目的を直接立証し得る証拠が必要となるわけではないと考えられる。

(3) 租税法律主義との関係について

原判決が採用した趣旨目的基準については、前述のとおり、個別規定の文言からは読み取ることのできない事情に基づいて不当性要件を判断するものであり、納税者の予測可能性を害し、租税法律主義の趣旨に反するとか、前掲最二小判昭和53・4・21のいう「客観的、合理的基準」に当たらないなどという批判がある。そこで、本判決が採用した判断方法につき、上記のような批判がなお当てはまるのかについて補足しておきたい。

租税法律主義は、租税の賦課徴収が、法律の根拠に基づき、法律に従って行われなければならないとする原則であり、私人にとって将来の予測を可能にし、法的安定を確保することを目的とするものである。そうすると、租税法規が適用されるべき事案であること、あるいは、適用されるべき事案でないことが、関係者に明らかな場合であるならば、租税法規を適用し又は租税法規を適用しないこととしても、租税法律主義違反の問題は生じないと解される(最二小判平成15・12・19民集57巻11号2292頁の調査官解説(髙世三郎「判解」判解民平成15年826頁)、前掲最二小判平成17・12・19の調査官解説(杉原則彦「判解」判解民平成17年998頁)参照)。

本判決は、濫用の有無の判断に当たり、「当該行為又は計算が、組織再編成を利用して税負担を減少させることを意図したもの」であること(租税回避の意図)を要求し、さらに、「組織再編税制に係る各規定の本来の趣旨及び目的から逸脱する態様でその適用を受けるもの又は免れるもの」であること(趣旨目的からの逸脱)も必要としている。すなわち、租税回避を意図して組織再編税制に係る各規定の趣旨、目的から逸脱する態様でその適用を受けるなどした場合にのみ法132条の2の不当性要件に該当するということであり、その関係者にとって、組織再編税制に係る各規定が適用されるべき事案であること又は適用されるべき事案でないことは明らかというべきである。したがって、行為・計算が否認されるべきことはその関係者において十分に予測可能であるといえるから、これを法132条の2により否認することは租税法律主義の目的である予測可能性及び法的安定性の確保を害するものではなく、租税法律主義違反の問題を来すものではないと考えられる。

また、法132条の2の趣旨、目的に照らせば、同規定は、本判決が判示するような判断方法に従って組織再編成に係る行為・計算を否認すべき権限を税務署長に与えているものと解することができ、経済合理性基準と比較しても、その内容は十分に客観的かつ合理的であるということができるから、前掲最二小判昭和53・4・21のいう「客観的、合理的基準」に当たらないといった批判は、本判決の判断方法に対しては当てはまらないものと解される。

2 本件副社長就任は法132条の2の不当性要件に該当するか(判決要旨2)について

(1) 本判決は、法132条の2の不当性要件に係る当てはめの前提として、①組織再編税制の基本的な考え方(法62条、62条の2等)及びその趣旨、②組織再編成に伴う未処理欠損金額の原則的な取扱いやその制限等(法57条2項、3項)の内容及びその趣旨、③法57条3項のみなし共同事業要件を満たす場合や特定役員引継要件(施行令112条7項5号)の内容及びその趣旨について説明している。濫用の有無の判断に当たっては、前述のとおり、「組織再編税制に係る各規定の本来の趣旨及び目的から逸脱する態様でその適用を受けるもの又は免れるものであるか否か」が問題となるのであるから、具体的な当てはめの前提として、問題となっている各規定の「本来の趣旨及び目的」を判文上明確にしておくことは必要かつ重要であると考えられよう。

(2) 具体的な考慮事情についてみると、本判決は、不当性要件該当性の当てはめにおいて、まず次のア及びイの点を指摘している。

ア 本件の一連の組織再編に係る行為の意図等

本件の一連の組織再編に係る行為は、IDCSが有していた約543億円の未処理欠損金額をヤフーに引き継がせるため、ごく短期間のうちに計画的に実行されたものであること

イ 本件副社長就任の意図等

上記アのとおりIDCSの未処理欠損金額をヤフーに引き継がせるためには、特定役員引継要件を満たす必要があったところ、本件副社長就任は、この特定役員引継要件を満たすために行われたものであること

上記ア及びイの各事情は、判文上、本件で行われた一連の行為の動機や全体像を示すことにより、事案の理解を容易にする意味を有すると同時に、本件においては、判決要旨1の不当性要件該当性の判断方法における考慮事情(①行為・計算の不自然性、②合理的な理由となる事業目的等の有無)から強いて推認するまでもなく、本件提案等により、本件副社長就任を含む一連の行為が、組織再編成を利用した租税回避スキームとして計画された行為であり、「組織再編成を利用して税負担を減少させることを意図したもの」であることが明らかな事案であることが示されているといえよう。

(3) 本判決は、上記ア及びイの各事情に続けて、井上がIDCSの取締役副社長に就任した経緯、就任期間、業務内容、実質的な地位・権限等について次の①~④の各点を指摘している。

① 就任の経緯等:本件副社長就任は、本件提案が示された後に、ソフトバンクの代表取締役社長である孫の依頼を受けて、ヤフーの井上及び真藤がこれを了承するという経緯で行われたものであり、上記依頼の前からIDCSとヤフーにおいてその事業上の目的や必要性が具体的に協議された形跡はないこと

② 就任期間:井上がIDCSの取締役副社長に就任していた期間は僅か3か月間程度であり、本件買収により特定資本関係が発生するまでの期間に限れば僅か2か月程度にすぎないこと

③ 業務内容:井上のIDCSにおける業務の内容は、おおむね本件合併等に向けた準備やその後の事業計画に関するものにとどまること

④ 実質的な地位・権限等:井上はIDCSにおいて代表権のない非常勤の取締役であった上、具体的な権限を伴う専任の担当業務を有していたわけでもなく、IDCSから役員報酬も受領していなかったこと

そして、本判決は、以上の①~④の事情に鑑み、井上はIDCSにおいて経営の中枢を継続的かつ実質的に担ってきた者という施行令112条7項5号の特定役員引継要件において想定されている特定役員の実質を備えていたということはできず、本件副社長就任は、実態と乖離した上記要件の形式を作出する明らかに不自然なものであり、税負担の減少以外にその合理的な理由といえるような事業目的等があったとはいえないとした。

(4) 本判決は、以上のような検討を経て、本件副社長就任は、組織再編成を利用して税負担を減少させることを意図したものであって、法57条2項、同条3項及び施行令112条7項5号の本来の趣旨及び目的を逸脱する態様でその適用を受けるもの又は免れるものと認められるというべきであるとし、判決要旨2のとおり判断したものと考えられる。

3 法132条の2にいう「その法人の行為又は計算」の意義(判決要旨3)について

(1) 本件において、ヤフーは、法132条の2にいう「その法人の行為又は計算」の「その法人」とは、その文理上、更正又は決定を受ける法人のみを意味すると解すべきであり、本件副社長就任はIDCSと井上の行為であってヤフーの行為ではないから、本件副社長就任につき同条の適用はないと主張した。

これに対し、原審は、①法132条の2第3号との関係においては、合併等をした一方又は他方の法人の行為を否認して、その株主等(法2条14号)の法人税につき更正又は決定をする場合を予定していると解されるから、法132条の2の規定は、否認することができる行為又は計算の主体である法人と法人税につき更正又は決定を受ける法人とが異なる場合も予定しているということができること、②同条の文言上、否認の対象とすることができる「その法人」とは、その前の「次に掲げる法人」を受けていると解釈することができること、③平成19年法律第6号による改正前の法人税法132条の2は、「これらの法人」と規定していたところ、上記の改正が、同条の規定により否認することができる行為又は計算の主体である法人と法人税につき更正又は決定を受ける法人との関係を変更することを意図してされたことはうかがわれないこと、④組織再編成においては、複数の法人が関与することがその性質上当然に予定されており、組織再編成に関する複数の当事者の中のいずれかの法人が不当な行為・計算を行うことによって、当該法人についてのみならず、組織再編成の当事者である他の法人についても、法人税の負担の減少が生じ得ることが当然に予定されていること、以上の点に加え、⑤組織再編成の形態や方法の多様化に対応するために設けられたという同条の趣旨に鑑みれば、法132条の2の「その法人の行為又は計算」の「その法人」は、その前の「次に掲げる法人」を受けており、「その法人の行為又は計算」は「次に掲げる法人の行為又は計算」と読むべきであって、同条の規定により否認することができる行為又は計算の主体である法人と法人税につき更正又は決定を受ける法人とは異なり得るものと解すべきであると判断した。

本判決の判決要旨3は、内容的に原審の判断と異なるものではないが、原々判決及び原判決に対する評釈等の中には、ヤフーの主張と同様に、「その法人の行為又は計算」にいう「その法人」とは、その文理上、更正又は決定を受ける法人を意味するという見解を支持するものも少なくなく、また、原審がヤフーの主張に基づく仮定的判断を示していたことも考慮し、最高裁がこの点につき明示的な判断を示しておくことに一定の意義があるものとして、併せて判断が示されたものであろう。法132条の2の規定の文言だけをみればヤフーの主張するような解釈もあり得ないではないが、本判決が説示するとおり、同条の立法趣旨やその改正経緯等を考慮すると、ヤフーが主張するような限定的な解釈は採用し難いといえよう。

4 本判決の意義等

本判決は、租税法学者や法律実務家のみならず経済界も大きな関心を有していた事件に関し、最高裁が法132条の2の不当性要件の意義及び判断枠組み等について明示的な判断を示すと共に、具体的な事案につき同条の適用を認めたものであり、理論的にも実務的にも重要な意義を有すると考えられるため、紹介する次第である。

なお、本件の関連事件であるIDCFが国を相手に法人税の更正処分等の取消しを求めた訴訟につき、最高裁第二小法廷は、本判決と同日(平成28年2月29日)付けで、IDCFの上告を棄却する判決(IDCF事件最判)を言い渡した。IDCF事件最判の内容及びこれと本判決との関係等については、IDCF事件最判の解説を参照されたい。