金融庁、「企業内容等の開示に関する内閣府令」等の改正案の公表

岩田合同法律事務所

弁護士 鈴 木 友 一

1 はじめに

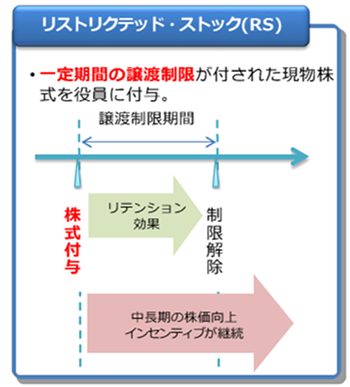

金融庁は、「企業内容等の開示に関する内閣府令」(以下「開示府令」という。)等の改正案を取りまとめ、公表した。株式報酬として一定期間の譲渡制限が付された現物株式(いわゆる「リストリクテッド・ストック」)の割当てを行う場合に、有価証券届出書における「第三者割当の場合の特記事項」の記載を不要とするというのが、開示府令改正案の趣旨である。

以下、このリストリクテッド・ストックをはじめとする株式報酬・業績連動型報酬に関する近時の促進施策につき概観した上で、開示府令改正案の内容につき説明する。

2 株式報酬・業績連動型報酬に関する近時の促進施策

そして、我が国においても、中長期的な企業価値の向上に向けて、こうした役員等への株式報酬・業績連動型報酬を活用しようという機運が高まりを見せている。平成27年6月に閣議決定された「『日本再興戦略』改訂2015」では、株式報酬・業績連動型報酬の柔軟な活用を可能とするための仕組みの整備の必要性が謳われ、また、同月に施行されたコーポレートガバナンス・コード(補充原則4-2①)でも、経営陣の報酬については、中長期的な会社の業績等を反映させたインセンティブ付けを行うべきなどとされている[1]。

従来、リストリクテッド・ストックは、会社法上株式の無償発行や労務による出資が認められていないことなどを理由として、我が国では導入が難しいと考えられてきた。しかし、平成27年7月、コーポレート・ガバナンス・システムの在り方に関する研究会において、会社法上の論点に関する整理がなされ、新しい株式報酬の導入に向けた解釈指針等が示されると[2]、平成28年度税制改正において、一定の要件を満たすリストリクテッド・ストックについて、付与法人における損金算入要件や所得税の課税時期等が明確化されるなど、リストリクテッド・ストックを株式報酬・業績連動型報酬の一つとして活用するための仕組みの整備は、着実に進められてきている。

3 開示府令改正案の内容

開示府令改正案も、前記の仕組みの整備の一環として位置付けることのできるものである。

現行の開示府令では、リストリクテッド・ストックの付与は、株式の「第三者割当」に該当する。そして、株式の「第三者割当」を行う場合には、有価証券届出書において「第三者割当の場合の特記事項」の記載を要することとされているが(開示府令19条2項1号ヲ「第二号様式第一部の第3に掲げる事項」)、この特記事項には、割当予定先に割り当てようとする株式の数等に加え、割当予定先が個人である場合、その氏名、住所等の個人に係る情報が含まれる[3]。このように、現行の開示府令の下で、役員等に対するリストリクテッド・ストックの付与を行う場合には、割当予定先である役員等の個人に係る情報等を開示する必要が生じる。この点は、リストリクテッド・ストックを報酬制度として活用しようとする企業にとって、大きな障害となり得る状況にある。

|

【特定譲渡制限付株式の要件】

開示府令改正案では、上記の表の要件を満たすリストリクテッド・ストック(「特定譲渡制限付株式」という。所得税法施行令84条1項)の付与については、株式の「第三者割当」に該当しないものとして明示的に規定することとしている(開示府令改正案19条2項1号ヲ⑶)。つまり、開示府令改正案の成立・施行後は、役員等に対して上記のリストリクテッド・ストックの付与を行う場合でも、割当予定先である役員等の個人に係る情報等を含む「第三者割当の場合の特記事項」を開示する必要はなくなり、前記の障害は解消されることとなる。

なお、我が国では、これまで、役員等に対する株式報酬・業績連動型報酬制度として、新株予約権を利用したいわゆる「株式報酬型(1円)ストック・オプション」や株式交付信託等の制度が利用されてきたが、現行の開示府令では既に、このうち一定の要件を満たすストック・オプションの付与について、有価証券届出書において「第三者割当の場合の特記事項」の記載を要しないこととされている(開示府令19条2項1号ヲ⑵)。開示府令改正案は、同じ役員等に対する株式報酬・業績連動型報酬制度であるリストリクテッド・ストックと株式報酬型ストック・オプションについて、平仄を合わせるものともなっており、合理的なものとして受け入れられるのではなかろうか。

4 おわりに

開示府令改正案を含め、リストリクテッド・ストックに係る仕組みの整備が進められることで、役員等に対する株式報酬・業績連動報酬制度に新たに有力な選択肢が加わることとなる。各制度の持つ特性に合わせて活用されていくことが期待されるところであり、今後、各企業がどのような報酬制度を設計してこれらの導入を図っていくのか、動向が注視される。

以 上

[1] 経済産業省「『攻めの経営』を促す役員報酬~新たな株式報酬(いわゆる『リストリクテッド・ストック』)の導入等の手引~」

[2] 同研究会報告書「コーポレート・ガバナンスの実践 ~企業価値向上に向けたインセンティブと改革~」別紙3

[3] 第二号様式第一部の第3「第三者割当の場合の特記事項」では、「1 割当予定先の状況」として「a 割当予定先の概要」(割当予定先が個人である場合には、その氏名、住所及び職業の内容がこれに含まれる。)や「d 割り当てようとする株式の数」等を記載することが求められている。