冒頭規定の意義

―典型契約論―

冒頭規定の意義 -制裁と「合意による変更の可能性」-(4)

みずほ証券 法務部

浅 場 達 也

Ⅰ 冒頭規定と制裁(1) ―金銭消費貸借契約を例として―

(2) 冒頭規定に対する制裁の働き

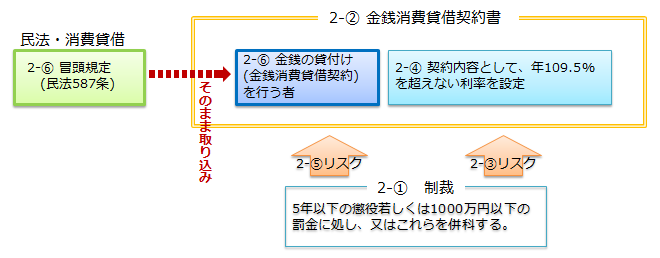

上に述べたような制裁は、金銭消費貸借契約書の内容に対して、どのように働くであろうか。金銭消費貸借契約書と上の制裁の関係を示したのが図2である。

図2 出資法の制裁と金銭消費貸借契約書

一番下側の2-①として、制裁(懲役・罰金)が定められている。この制裁は、金銭消費貸借契約書(2-②として二重線の枠で示した)の内容に対して、どのような影響を与えるだろうか。まず、年利の契約での定め方について、契約書作成者は、そうした制裁を課される可能性を回避しようとするだろう(2-③)。その結果、契約書作成者は、契約の内容のうち「利率」について、上限金利である109.5%を超えない年利を設定するだろう。これは、出資法の制裁が金銭消費貸借契約書の内容に対してもたらす、直接的な働きかけであることは明らかである。この内容規制自体が、出資法の目的であるわけであり、当然の働きかけといえよう。この契約書作成者の行動を、一般化すれば、次のようになるだろう。

|

ポイント(2) リスク増大の可能性の回避 契約書作成者は、「リスク=何らかの制裁が課される可能性」が増大するような行為を、通常回避する。 |

では、主体である「金銭の貸付けを行う者」、そしてその者が作成する金銭消費貸借契約書の成立要件(=冒頭規定の定める要件)に対して、2-①の制裁はどのように働くだろうか。ここでは、次の2つの場合に分けて考えてみよう。1つが冒頭規定の要件を変更・修正することについて、「利点・メリットが無い場合」であり、もう1つが「利点・メリットがある場合」である。

ア 利点・メリットが無い場合

第1の場合は、冒頭規定の要件に何らかの変更・修正を加えることについて、契約書作成者に利点・メリットが無い場合である。われわれは、通常、金銭消費貸借の冒頭規定の要件を変更する積極的な理由を持っていないので、この「利点・メリットが無い場合」に該当することが多いだろう。そして、冒頭規定の要件の変更に利点・メリットが無いことを前提とするとき、契約書作成者は、多くの場合、冒頭規定の要件にそのまま則って契約書を作成することになるだろう。なぜなら、冒頭規定の要件を変更・修正することは、基本的に、「リスク=何らかの制裁が課される可能性」を増大させる可能性を生むからである。すなわち、「変更・修正した部分が、訴訟において裁判官にどう読まれるかわからない」という意味において、「リスク=何らかの制裁が課される可能性」は、冒頭規定の要件の変更・修正によって(その変更・修正の内容にもよるが、)増大する可能性が生ずる[1]。契約書作成者は、利点・メリットも無いのに、そのようにリスク増大の可能性だけが生ずることを好まない。この結果、冒頭規定の要件に修正を加えずそのまま採用することが、まず選ばれる選択肢となるわけである[2]。

|

ポイント(3) 「冒頭規定の要件に則った」契約書の作成 冒頭規定の要件を変更・修正することは、「リスク=何らかの制裁が課される可能性」を増大させる可能性を生む。契約書作成者は、利点・メリットも無いのに、リスク増大の可能性だけが生ずることを好まない。このため、多くの場合、「冒頭規定の要件に則った」契約書が作成されることになる[3][4]。 |

これまで、金銭消費貸借契約書の作成に際しては、消費貸借の冒頭規定の要件に則った次のような文例が作成されることが多かった。

貸主は借主に対し、本日、金○○○○円を貸し渡し、借主は確かにこれを借り受け、受領した。

この文言は、金銭を受領した時点で契約が成立したことを示している。契約当事者(特に貸し手)にとって、少なくとも従前は、金銭の受渡しより前の段階について契約で定める積極的な理由は無く、このため民法587条の定める「要物性」に則った、【契約文例1】のような契約文言が作成されてきたといえるだろう。

イ 利点・メリットがある場合

第2の場合は、冒頭規定の変更・修正につき、契約書作成者に何らかの利点・メリットがある場合である。この「利点・メリットがある場合」においては、やや抽象的にいえば、冒頭規定の変更・修正によるリスク増大の可能性と、対応する利点・メリットとを比較した上で、リスクが許容範囲内であり、かつ、利点・メリットが十分大きい場合に、冒頭規定の変更・修正がなされることになるだろう。項を改めて(→1Ⅰ2. )検討することになるいわゆる「諾成的消費貸借」がまさにこれに当たることになる。

[1] 後に検討するいわゆる「諾成的消費貸借」のように、リスクが「同程度のまま」となる場合もありうるが、冒頭規定の要件の変更・修正によって、リスクが「減少」することはまず無いといってよいだろう。

[2] 補足的な理由として、冒頭規定の要件に何らかの変更・修正を加えることは、契約書作成者にとって作業時間・手間が増大することが多いことが挙げられる。冒頭規定の変更・修正が契約書全体・取引全体にどのような影響を与えるかの調査は、時間や手間がかかることが多い。しかし、利点・メリットが無いという前提の下では、時間・手間をかけること自体を契約書作成者は通常回避する。この結果、時間・手間のかからない「冒頭規定の要件の採用」という選択肢を、契約書作成者は選ぶことになる。

[3] やや口語的に表現すれば、「取引社会において、たいしたメリットも無いのに、リスク増大の可能性だけを生じさせるような契約文言を、契約書作成者は採用しない。従って、冒頭規定の要件を(メリットも無いのに)安易に変更したりしない」ということになろう。

[4] 「消費貸借の冒頭規定(民法587条)の要件に則らない」ときに、契約書作成者に不利益が課されうる例として、例えば、「住宅借入金の税額控除」が挙げられるだろう。租税特別措置法41条以下は、一定の要件を充たす住宅借入金について、年末残高の一定の割合の税額控除を認めている。ここで、「借入金」とは、同法8条1項が定める「金融機関」からの借入を指しており、「金融機関」からの借入は通常消費貸借の冒頭規定の要件に基づくと考えられる。仮に、「消費貸借の冒頭規定の要件に変更を加えた」契約書を作成した場合、その変更の程度・内容によっては、当該契約書に基づく資金融通が、租税特別措置法上の「借入金」に該当しない(その結果、税額控除が認められない)とされる可能性が生じうる。この場合、契約書作成者にとっての不利益(=制裁)とは、「税額控除が認められないこと」である。