1 事案の概要

(1) 事案の骨子(別図「IDCF事件概略図」参照)

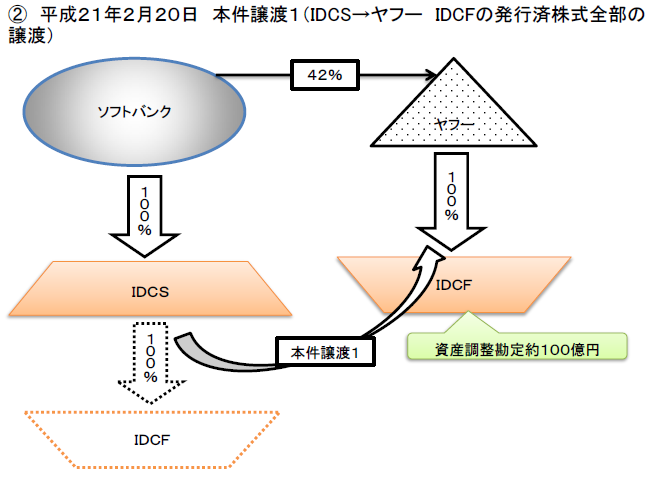

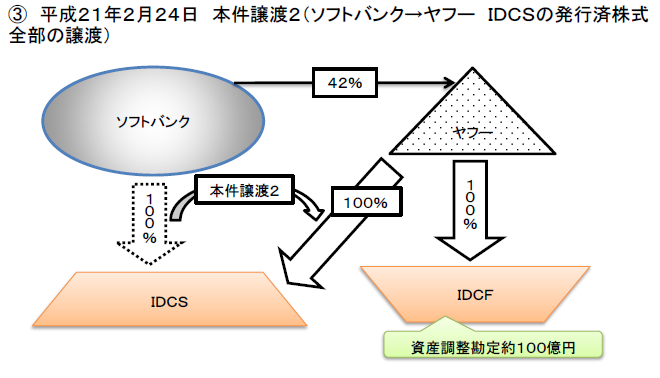

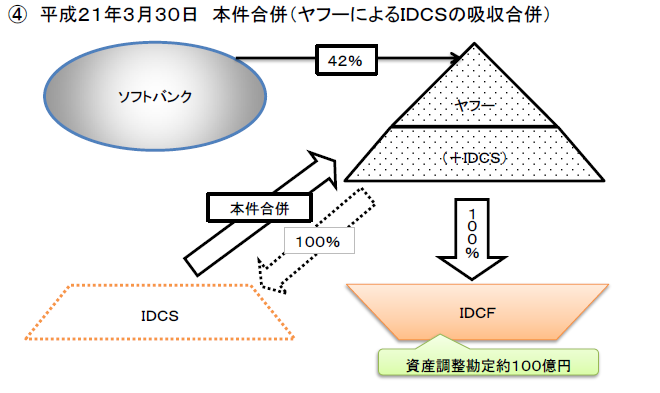

①上告人である株式会社IDCフロンティア(原告・控訴人。以下「IDCF」という。)は、平成21年2月2日、ソフトバンクの完全子会社であったソフトバンクIDCソリューションズ株式会社(以下「IDCS」という。当時、多額の未処理欠損金額を保有していた。)から、新設分割(以下「本件分割」という。)により設立された。②IDCSは、同月20日、ヤフー株式会社(以下「ヤフー」という。)に対し、IDCFの発行済株式全部を譲渡した(以下「本件譲渡1」という。)。③ソフトバンクは、同月24日、ヤフーに対し、IDCSの発行済株式全部を譲渡した(以下「本件譲渡2」という。)。④ヤフーは、同年3月30日、ヤフーを合併法人、IDCSを被合併法人とする吸収合併(以下「本件合併」という。)を行った。

以上の経緯の下で、IDCFは、本件各事業年度(平成21年2月から同24年3月31日までの間の4事業年度)に係る各法人税の確定申告に当たり、本件分割は法人税法施行令(平成22年政令第51号による改正前のもの。以下「施行令」という。)4条の2第6項1号に規定されている完全支配継続見込み要件(要旨、分割後に分割法人と分割承継法人との間に当事者間の完全支配関係が継続することが見込まれているという要件)を満たしていないため、法人税法(平成22年法律第6号による改正前のもの。以下「法」という。)2条12号の11の適格分割に該当しない分割(以下「非適格分割」という。)であり、法62条の8第1項の資産調整勘定の金額が生じたとして、同条4項及び5項に基づき、上記の資産調整勘定の金額からそれぞれ所定の金額を減額し損金の額に算入した。これに対し、四谷税務署長(処分行政庁)は、組織再編成に係る行為又は計算の否認規定である法132条の2を適用し、上記の資産調整勘定の金額は生じなかったものとして所得金額を計算した上で、IDCFに対し、本件各事業年度の法人税の各更正処分及び過少申告加算税の各賦課決定処分(以下「本件各更正処分等」という。)をした。

本件は、IDCFが、被上告人である国(被告・被控訴人)を相手に、本件に法132条の2は適用されないなどと主張して、本件各更正処分等の取消しを求める事案である。

なお、関係法令の定めや事実関係等の概要は、本判決の判文を参照されたい。

【IDCF事件概略図】

2 原審の判断の概要

(1) 法132条の2にいう「法人税の負担を不当に減少させる結果となると認められるもの」(不当性要件)の意義

法132条の2が設けられた趣旨、組織再編成の特性、個別規定の性格などに照らせば、同条が定める「法人税の負担を不当に減少させる結果となると認められるもの」とは、(ⅰ)法132条と同様に、取引が経済的取引として不自然、不合理である場合のほか、(ⅱ)組織再編成に係る行為の一部が、組織再編成に係る個別規定の要件を形式的には充足し、当該行為を含む一連の組織再編成に係る税負担を減少させる効果を有するものの、当該効果を容認することが組織再編税制の趣旨・目的又は当該個別規定の趣旨・目的に反することが明らかであるものも含むと解することが相当である(執筆者注:上記(ⅱ)の基準を「趣旨目的基準」という)。このように解するときは、組織再編成を構成する個々の行為について個別にみると事業目的がないとはいえないような場合であっても、当該行為又は事実に個別規定を形式的に適用したときにもたらされる税負担減少効果が、組織再編成全体としてみた場合に組織再編税制の趣旨・目的に明らかに反し、又は個々の行為を規律する個別規定の趣旨・目的に明らかに反するときは、上記(ⅱ)に該当するものというべきこととなる。

(2) 法132条の2にいう「その法人の行為又は計算」(行為主体要件)の意義

法132条の2の「その法人の行為又は計算」の「その法人」は、その前の「次に掲げる法人」を受けており、「その法人の行為又は計算」は「次に掲げる法人の行為又は計算」と読むべきであって、同条の規定により否認することができる行為又は計算の主体である法人と法人税につき更正又は決定を受ける法人とは異なり得るものと解すべきである。

(3) 不当性要件の当てはめ

本件の一連の組織再編成に係る計画は、本件分割後に本件譲渡1が行われることのみを局所的に取り出してみれば、「当事者間の完全支配関係」の継続の見込みがないとの判定がされるものの、「移転資産に対する支配」が継続しているか否かの指標とされる「当事者間の完全支配関係」が一時的に切断されるが短期間のうちに復活することが予定されているものであり、一連の組織再編成の計画を全体としてみると、IDCSの分割は、実質的にみて、分割会社による「移転資産に対する支配」が継続する内容のものであると評価すべき場合であることは明らかである。

また、本件分割の態様は、IDCSにとって、事業上の必要性よりも、ソフトバンクグループ全体での租税回避の目的を優先したものであるとの評価を免れないことは明らかである。

さらに、本件譲渡1を行うこと自体の事業上の必要性は、極めて希薄であったことは明らかであり、加えて、一連の組織再編成に関与する法人は、資産調整勘定の計上が認められない可能性が相当程度あることを認識していたということができる。

以上のような本件における諸事情を総合勘案すると、分割後に本件譲渡1を行うという計画(以下「本件計画」という。)を前提とした本件分割は、局所的にみれば完全支配継続見込み要件を充足しないものではあるものの、それによりもたらされる税負担減少効果を容認することは、完全支配継続見込み要件を定めた施行令4条の2第6項1号が設けられた趣旨・目的に反することが明らかであるということができる。したがって、本件計画を前提とした本件分割は、法132条の2の不当性要件に該当すると解される。

(4) 行為主体要件の当てはめ

会社分割に関する定めによれば、分割承継法人(IDCF)が分割法人(IDCS)の権利義務を承継するのは、分割による法的効果にすぎず、分割承継法人において、同法人が行う何らかの承継行為が観念できるものではない。しかし、上記のとおり、IDCFに係る法人税につき本件各更正処分等をするに当たり、IDCSの本件計画を前提とする本件分割を否認し、本件計画を前提としない本件分割に引き直すことが許されると解するのが相当である。

第2 上告受理申立て理由と本判決

1 上告受理申立て理由

IDCFが原判決を不服として上告受理申立てをしたところ、第二小法廷は、本件を上告審として受理した(ただし、次の論旨1点目及び2点目以外の論旨は、受理決定の際に排除されている。)。

論旨1点目は、原審の採用した法132条の2の不当性要件の判断基準(上記第1の2(1)の(ⅱ)の趣旨目的基準)は誤りである旨をいうとともに、この点に関する原審の事実認定やこれに基づく評価の適否を争い、本件計画を前提とする本件分割は同条の不当性要件に該当しない旨をいうものである。

論旨2点目は、法132条の2の行為主体要件の「その法人」とは、その規定の文言に照らせば、更正又は決定を受ける法人のみを意味すると解すべきであり、「次に掲げる法人」(同条各号に掲げられている法人)を意味するとした原審の判断は誤りであるというものである。

2 本判決

本判決は、論旨1点目(不当性要件)につき判決要旨1及び2のとおり判断し、論旨2点目(行為主体要件)につき判決要旨3のとおり判断し、論旨にはいずれも理由がないとして、上告人の上告を棄却した。

第3 説明

1 法132条の2の不当性要件の意義及びその該当性の判断方法(判決要旨1)について

本件においては、本件計画を前提とした本件分割が、法132条の2の不当性要件に該当するかどうかが最大の争点であり、その前提として、不当性要件の意義やその該当性の判断基準ないし判断方法をどのように解すべきかが争われた。そして、この点に関するIDCF及び国の主張は、ヤフー事件におけるヤフー及び国の主張と基本的に同じであったところ、本判決は、判決要旨1のとおり、最一小判平成28年2月29日民集登載予定(以下「ヤフー事件最判」という。)の判決要旨1と同様の判断を示した。

この点については、将来の同種事案において、同条の不当性要件の判断に関する議論の基礎となるものであることから、第一小法廷(ヤフー事件最判)と第二小法廷(本判決)の説示の相違に係る解釈上の議論が生じることは望ましいことではなく、判決要旨1の内容が上記のとおり統一されたことは、納税者の予見可能性及び法的安定性の確保という観点や、下級審における無用な議論の回避等の観点に照らし、望ましいことであったように思われる。

なお、本判決の判決要旨1とヤフー事件最判の判決要旨1は、内容的には同一であるものの、第一小法廷と第二小法廷においてそれぞれ審議された結果として同様の判断がされたものと解されるため(すなわち、一方の判決がもう一方の判決を引用又は参照している関係にはない。)、その判例としての意義や重要性において優劣はないものと考えられる(以上の点は、ヤフー事件最判の判決要旨3と同じ内容である本判決の判決要旨3についても、同様である。)。

判決要旨1の判断がされるに至った経緯やその具体的内容等については、ヤフー事件最判の解説において、既にその詳細を説明していることから、そちらを参照されたい。

2 本件計画を前提とする本件分割は法132条の2の不当性要件に該当するか(判決要旨2)について

(1) 本判決は、法132条の2の不当性要件に係る当てはめの前提として、①組織再編税制の基本的な考え方(法62条、62条の2等)及びその趣旨、②譲渡損益の計上を繰り延べる適格分割の要件として、完全支配継続見込み要件が設けられている趣旨(施行令4条の2第6項)について説明している。不当性要件該当性の判断に当たっては、判決要旨1のとおり、「組織再編税制に係る各規定の本来の趣旨及び目的から逸脱する態様でその適用を受けるもの又は免れるものであるか否か」が問題となるのであるから、具体的な当てはめの前提として、問題となっている各規定の「本来の趣旨及び目的」を明確にしておくことは必要かつ重要であると考えられよう。

ところで、組織再編税制で課税上の取扱いが異なるのは、まず第一に、その組織再編成が適格か非適格かという点にある。すなわち、適格組織再編成の場合には、その移転資産等について帳簿価額による引継ぎをしたものとされ、譲渡損益のいずれも生じない(法62条の2以下)のに対し、非適格組織再編成の場合には、その移転資産等を時価により譲渡したものとされ、譲渡損益を益金又は損金の額に算入しなければならない(法62条)。したがって、組織再編成における租税回避でまず想定されるのは、不当な行為又は計算により、本来は非適格組織再編成であるものを適格組織再編成とし(適格作り)、あるいは、本来適格組織再編成であるものを非適格組織再編成とする(適格外し)場合である。そして、組織再編税制の立案担当者による平成13年当時の講演録等からも、「適格外し」について、法132条の2の典型的な適用場面の一つであると考えられていたことがうかがわれる(日本租税研究協会『企業組織再編成に係る税制についての講演録集』(日本租税研究協会、2001)70頁等参照)。

本件は、後述のとおり、IDCSの未処理欠損金額約100億円をIDCFの資産調整勘定の金額に転化させるため、本来は適格分割であるものを非適格分割とするべく、適格分割の要件を満たさないこととなるように事実関係が殊更に作出された事案であるということができ、法132条の2の適用場面として立法時から想定されていた「適格外し」が実際に行われた事案であるということができよう。

(2) 具体的な考慮事情についてみると、本判決は、不当性要件該当性の当てはめにおいて、まず次のア及びイの点を指摘している。

ア 本件の一連の組織再編に係る行為の意図等

本件の一連の組織再編に係る行為は、IDCSが有していた未処理欠損金額のうち平成22年3月期以降は損金に算入することができなくなる約124億円を余すところなく活用するため、上記未処理欠損金額のうち約100億円をIDCFの資産調整勘定の金額に転化させて以後60か月にわたり償却し得るものとするべく、ごく短期間に計画的に実行されたものであること

イ 本件計画(本件譲渡1を行う計画)の意図等

上記アのとおりIDCSの未処理欠損金額をIDCFの資産調整勘定の金額に転化させるためには、本件分割が非適格分割である必要があったところ、適格分割の要件である完全支配継続見込み要件を満たさないこととなるように、本件分割と本件譲渡2との間に本件譲渡1を行う本件計画が立てられ、実行されたものとみられること

上記ア及びイの各事情は、判文上、本件で行われた一連の行為の動機や全体像を示すことにより、事案の理解を容易にする意味を有すると同時に、本件においては、判決要旨1の不当性要件該当性の判断方法における考慮事情(①行為・計算の不自然性、②合理的な理由となる事業目的等の有無)から強いて推認するまでもなく、本件提案等により、本件分割、本件譲渡1、本件譲渡2及び本件合併という一連の行為が、組織再編成を利用した租税回避スキームとして計画された行為であり、「組織再編成を利用して税負担を減少させることを意図したもの」であることが明らかな事案であることが示されているといえよう。

(3) 本判決は、上記ア及びイの各事情に続けて、本件分割の実質や本件計画(本件譲渡1)の事業目的等につき次の各点を指摘している。

① 本件分割の実質:本件譲渡1の4日後に行われた本件譲渡2により、IDCSはIDCFと共にヤフーの完全子会社となり、その翌日にヤフーとIDCSとの間で合併契約が締結され、その約1か月後に本件合併の効力が生じており、本件の一連の組織再編成を全体としてみれば、IDCSによる移転資産等の支配は本件分割後も継続しており、本件分割は適格分割としての実質を有すると評価し得ること

② 本件計画の事業目的等の有無:仮に本件分割後に本件譲渡1が行われなくとも、本件譲渡2と本件合併によりヤフーによるIDCSの吸収合併とIDCFの完全子会社化は実現されたことや、本件譲渡1の対価である115億円が本件譲渡2及び本件合併によりいずれヤフーに戻ることが予定されていたことなどからすると、本件譲渡1を行うことにつき、税負担の減少以外に事業目的等があったとは考え難いこと

そして、本判決は、以上の①及び②の事情に鑑み、本件分割は、本件計画を前提とする点において、通常は想定されない組織再編成の手順や方法に基づくものであるのみならず、これにより実態とは乖離した非適格分割の形式を作出するものであって、明らかに不自然なものであり、税負担の減少以外にその合理的な理由となる事業目的等を見いだすことはできないとした。

(4) 本判決は、以上のような検討を経て、本件計画を前提とする本件分割は、組織再編成を利用して税負担を減少させることを意図したものであって、法2条12号の11イ及び施行令4条の2第6項1号、法62条の3並びに法62条の8の本来の趣旨及び目的を逸脱する態様でその適用を受けるもの又は免れるものと認められるというべきであるとして、判決要旨2のとおり判断したものであると考えられる。

3 法132条の2にいう「その法人の行為又は計算」の意義(判決要旨3)について

本件において、IDCFは、法132条の2にいう「その法人の行為又は計算」の「その法人」とは、その文理上、更正又は決定を受ける法人のみを意味すると解すべきであり、本件計画を前提とする本件分割はIDCSの行為であってIDCFの行為ではないから、上記分割につき同条の適用はないなどと主張したが、本判決は、判決要旨3のとおり判示した上で、本件計画を前提とする本件分割はIDCFの行為ではないが、これを同条により否認することは許される旨判断した。

本判決の判決要旨3については、ヤフー事件最判の判決要旨3と同一であることから、同最判の判決要旨3に係る説明を参照されたい。なお、本件の原判決は、判決要旨3のとおり解釈すべき根拠として次の①~③を原々審判決の説示に付加しており、この論点を検討するに当たり参考になると思われるので、紹介しておく。①法132条の2は、組織再編税制の趣旨に鑑み、分割に伴う分割承継法人に係る法人税につき更正又は決定をする場合も対象としていることは明らかであるが、新設分割にあっては、分割承継法人(新設分割設立会社)が設立されるまでは、当該法人は存在せずその行為又は計算を観念することができないから、分割法人(新設分割会社)の分割行為など分割承継法人以外の法人の行為又は計算を否認して分割承継法人の法人税につき更正又は決定をすることも予定していると解されること、②「その法人」が「法人税につき更正又は決定を受ける法人」の趣旨であれば、例えば「その更正又は決定に係る法人」と表現されるはずであること、③同条と共通の趣旨・目的を有する所得税法157条4項及び相続税法64条4項が、専ら個人が納税義務者となる所得税及び相続税又は贈与税についての更正又は決定に関し、法人の行為又は計算を否認することができる旨を定めていること。

4 本判決の意義等

本判決は、租税法学者や実務家のみならず経済界も大きな関心を有していた事件に関し、最高裁が法132条の2の不当性要件の意義及び判断枠組み等について明示的な判断を示すと共に、具体的な事案につき同条の適用を認めたものであり、ヤフー事件判決と同様に、理論的にも実務的にも重要な意義を有すると考えられるため、紹介する次第である。