冒頭規定の意義

―典型契約論―

冒頭規定の意義 -制裁と「合意による変更の可能性」-(9)

みずほ証券 法務部

浅 場 達 也

Ⅱ 冒頭規定と制裁(2) ―請負契約を例として―

次に、冒頭規定を通じて、リスク(=何らかの制裁が課される可能性)が契約書に持ち込まれる例として、請負契約と印紙税法の関係を検討してみよう。

1. 請負契約と印紙税法

ここでも、実際に請負契約書を作成する場合を想定してみよう。請負契約書作成に際して課されうる制裁には、どのようなものが考えられるだろうか。

(1) 印紙税法の定める制裁

印紙税法は、経済取引等に関連して作成される文書のうち、特定の文書を課税対象とし、その課税文書を作成した人が、定められた額の印紙をその文書に貼り付けることによって納税することとしている。課税根拠としては、「(課税文書とされている)それらの文書が各種の経済取引の表現であり、したがって担税力の間接的表現であることにある」[1]とされる。

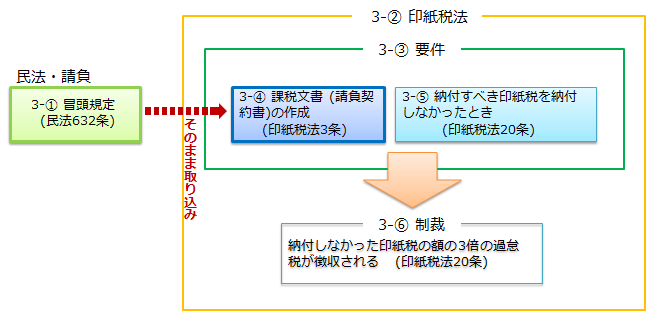

図3 請負と印紙税法の制裁

図3は、請負の冒頭規定(民法632条)と印紙税法上の制裁の関係を示している。

請負については、印紙税法別表第一の課税物件の欄の二において、「請負に関する契約書」が課税文書と定められており、「2号文書」と呼ばれている。ここで「請負に関する契約書」の内容は印紙税法の中には定義されていないが、印紙税法の概説書によれば[2]、「「請負」とは、民法第632条《請負》に規定する請負のことをいい、これは「当事者の一方がある仕事の完成を約し、相手方がその結果に対して報酬を支払うことを内容とする契約」」であるとされている。すなわち、冒頭規定である民法632条の要件が、そのまま用いられており、それを基に、印紙税法上の制裁が組み立てられている(3-①、3-④)。この請負の定義を若干短縮して、以下では「一方が仕事の完成を約し、他方がその結果に報酬を支払うことを約する契約」としておこう。3-⑥にみられるように、印紙税を納付しなかったことに対する制裁は、「納付しなかった印紙税の額の3倍の過怠税」が徴収されることである(印紙税法20条)。