冒頭規定の意義

―典型契約論―

冒頭規定の意義 -制裁と「合意による変更の可能性」-(26)

みずほ証券 法務部

浅 場 達 也

Ⅳ 小括

3. 契約各則における優先順位

前稿「契約法教育」(2013)では、「契約法教育のあり方」という観点から、契約各則の条文につき、優先順位をどう考えるかという点について若干の検討を行った。ここで、これまでの前稿・前々稿そして本稿の検討を踏まえて、契約各則の全条文につき、どのような優先順位を付するかについて、再度検討してみよう。

(1) 契約各則[1]の規定 ―贈与を例として―

実際に契約書を作成する立場に立ったとき、契約各則の各条文の中で、どの条文の重要性がより高いだろうか。これを前稿で検討した契約法教育のあり方という文脈で考えれば、「修得の優先順位はどの条文が高いか」という問題となる。

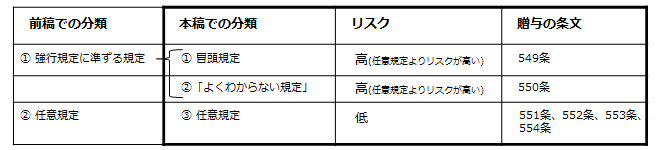

本稿では、前稿での分類を更に細かくすることにしよう。前稿では、「相対的にリスクの高い規定群」と「相対的にリスクの低い規定群」とに分け、それぞれ「強行規定に準ずる規定」と「任意規定」とした[2]。本稿では、これまでの冒頭規定に関する検討を踏まえた上で、前者の「強行規定に準ずる規定」を、下の表4のように、更に「冒頭規定」と「よくわからない規定」の2つに分けることにする[3]。この結果、契約各則のすべての規定は、①冒頭規定、②「よくわからない規定」、③任意規定、のいずれかに分類される。贈与を例にとれば、右端の欄のように贈与の各規定は分類されることになる。

表4 本稿での分類

これまでの検討を踏まえると、契約各則の諸条文の重要性は、次のように、「リスクの高低」を尺度とすべきであると考えられるだろう。

|

ポイント(17) 尺度としての「リスクの高低」 契約各則の各規定の優先順位は、それらの「リスク=何らかの制裁が課される可能性」の高低を尺度として評価されるべきである。リスクの高い規律ほど、実際に契約書を作成する立場にある者にとって、重要性が高いといえるからである。 |

以下では、贈与の諸規定を例として、①冒頭規定、②「よくわからない規定」、③任意規定の3つの分類がどのようになされるのかについて検討してみよう。

ア 冒頭規定の位置付け

「諸法」の検討で述べたように、贈与の冒頭規定(549条)は、相続税法にそのまま取り込まれている。「偽りその他不正の行為」で贈与税を免れると罰されるため、契約書作成者は、冒頭規定の変更・修正が、「偽りその他不正の行為」とみられないよう注意を払う必要がある。特に冒頭規定を変更・修正する積極的な理由がないのであれば、冒頭規定の要件をそのまま使うことでリスク増大の可能性が回避される。そして、「冒頭規定(549条)の要件に則った」内容の契約が、相続税法上の「贈与」に該当することを合意で排除することは難しい。すなわちその契約は、「部分的にせよ贈与たらざるを得ない」ことになる。

また549条の要件に則らない場合、契約書作成者は、何らかの不利益(=制裁)を課される可能性がある。贈与税制度は、単純に課税するだけの一方的な制度ではなく、贈与という取引を促す種々のインセンティブ(基礎控除(相続税法21条の5)、特別控除(相続税法21条の12)、特例税率等)がいわば複層的に折り込まれている。「冒頭規定の要件に則らない」場合、これらインセンティブがもたらす利点・メリットがおびやかされるという、契約書作成者にとっての不利益(=制裁)が生じうる[4]。その意味で、冒頭規定は、任意規定よりもリスクが高い。表4において、冒頭規定のリスクを「高」としているのは、そうした意味である。

|

ポイント(18) 冒頭規定のリスク 冒頭規定は、他法の多様なリスク(=何らかの制裁が課される可能性)を契約書に持ち込み、「当事者の合意による変更・排除が難しい規律」を作り出す。そして、「冒頭規定の要件に則らない」場合、契約書作成者に対し、何らかの不利益(=制裁)をもたらすことがある。その意味で、冒頭規定は任意規定よりもリスクが高い。 |

[1] 契約総則については、本稿の検討対象から外れるが、前々稿「梅謙次郎の『持論』」(中)NBL892号(2008)44頁の注(28)にて指摘したように、明治28(1895)年12月中旬頃まで、懸賞広告関連の4カ条を除くすべての契約総則の条文について、任意規定であることが、法文上、明記されていた。現時点でも、(「第三者のためにする契約」に関連する規定の一部を強行規定と解する考え方はあるものの、)契約総則の諸規定は、概ね任意規定と考えられよう。

[2] 前稿(上)NBL1002号(2013)27頁を参照。

[3] ここで冒頭規定のリスクを「高」とする理由と、「よくわからない規定」のリスクを「高」とする理由が異なることについては、以下の「ア」「イ」における、理由付けの内容を参照。