冒頭規定の意義

―典型契約論―

1 冒頭規定の意義―制裁と「合意による変更の可能性」― (1)

みずほ証券 法務部

浅 場 達 也

まず、若干の必要な語の定義をしておこう。

(1) 「制裁」と「リスク」

はじめに、以下の検討で中心的な位置を占める「制裁」と「リスク」という語について簡単に説明しておこう。制裁、とりわけ法的制裁について包括的に検討した近時の論稿として、佐伯仁志教授の『制裁論』がある。その中で制裁の定義は、「社会規範の違反に対して、その行為を否認したり思いとどまらせる意図でもって行われる反作用であり、一定の価値、利益の剥奪ないし一定の反価値、不利益の賦課をその内容とするもの[1]」とされている。これは、田中成明教授による「制裁」の定義をほぼ踏襲するものである[2]。本稿でもこの定義を基本として検討を進めるが、佐伯教授の『制裁論』の検討対象が、主に法的制裁であるのに対し、本稿においては「制裁」の中に、民事上の「無効」を含める他、「経済的不利益」の賦課等の「何らかの不利益[3]」を含めて広く考えている[4][5]。

この「制裁」の定義に関連して、以下では、「リスク」という語を、「何らかの制裁が課される可能性」という意味で用いている[6]。

|

リスク=何らかの制裁が課される可能性

|

「リスク」という語は、やや抽象的な響きを持ち[7]、他方で「制裁」という語は、懲役や罰金等の具体的なイメージを伴い得るが、本稿では、「何らかの制裁が課される可能性」と「リスク」を同義で用いている。例えば「何らかの制裁が課される可能性の回避・最小化」との表現は若干長いため、短縮化した「リスクの回避・最小化」に置き換えている[8]。

「制裁」の内容の重いものとして、「懲役」「行政罰」「無効」等が考えられるが、これらの関係についてはどのように考えるか。それぞれ性質が異なり、比較困難とも考えられるが、一応、大小関係として概ね、懲役>行政罰>無効と考えておく。この点については、貸金業法・利息制限法等の検討において若干言及する。

(2) 「契約書」の「作成」

民法の用語として、「契約」という語に、対として用いられる語は、「成立」或いは「締結」が多い。「契約の成立」は民法の款の名称にも使われており、「契約を締結する」も一般的に用いられている[9]。しかし、「成立」と「締結」はどちらも、「時間的な幅を持つ作業」というニュアンスを持ちにくい用語であり、どちらかといえば「一定の時点」の事象を指すことが多いと思われる。これに対して、本稿では、「契約書を作成する」との表現を多く用いている。「作成」という語が、一定の時間や手間を要する作業というニュアンスを持ちやすいからである[10]。

ただ、それだけでなく、「契約書を作成する」との表現は、契約法に対する本稿全体の姿勢に関連するがゆえに、極めて重要であると考えている。「契約書を実際に作成する」立場に身を置くことこそが、契約法の検討では、必要不可欠な基本と考えられるからである[11]。後に契約法体系化・典型契約論について検討する際に、「契約書を実際に作成する」立場に身を置くことの重要性に言及することになるだろう。

|

ポイント(1) 基本的立場 実際に契約書を作成する立場に身を置くことが最も重要であるというのが、本稿の基本的立場である。 |

契約書の作成に当たって、「リスク=何らかの制裁が課される可能性」という不利益が生ずるとき、契約書作成者[12]は一定の行為を選択したり、また一定の行為を回避したりする。本稿では、契約に関するそうした行為の「選択」や「回避」を、「契約行動」と呼んでいる[13]。(1Ⅳ1.(2) 「契約行動と契約規範」を参照。)

契約書の作成に際して、そうした選択・回避を行うとき、それをどこまで適切に記述することができるか。そして、それらの基にある、契約に関する規律をどこまで的確に捉えることができるか。本稿の以下の検討においては、根底にそうした意識が横たわっている。これらについては、1の「Ⅳ 小括」及び2の「契約法体系化の試み」において、若干立ち入った検討を加える。

Ⅰ 冒頭規定と制裁(1) ―金銭消費貸借契約を例として―

実際に契約書を作成するという視点からみたとき、冒頭規定の際立った特徴とは、民法とは別の法律の中にそのまま組み入れられることである。これは、契約各則の他の諸規定にはみられない、大きな特徴である[14]。そして、冒頭規定を通じて、それぞれの契約書の中には、多様な「リスク=何らかの制裁が課される可能性」が持ち込まれる。そうしたリスクは、契約文言の「合意による変更の可能性」にさまざまな影響を与える。それゆえに、冒頭規定は、契約各則の諸規定の中でも、極めて重要な役割を果たすことになる。

以下では、金銭消費貸借契約と請負契約を例として、リスクがどのように契約書の中に持ち込まれるか、そして契約文言の「合意による変更の可能性」にどのような影響を与えるかについて検討してみよう。

1. 金銭消費貸借契約と出資法

まず金銭消費貸借契約書を作成する場面から始めよう。金銭の貸し手と借り手が、金銭消費貸借契約書を作成することを検討する。貸し手と借り手は(特に貸し手は)、どのような点に留意しながら、契約書を作成していくであろうか。

(1)出資法の定める制裁

金銭消費貸借契約については、民法の他に、利息制限法・貸金業法・出資法等が密接に関連し、内容規制を行っている。ここでは、まず強い制裁を含む出資法について検討しよう。(ここでの出資法の制裁は、あくまで説明のための1つの例である。利息制限法・貸金業法の制裁との関連については、項を改めて(→1Ⅰ1. (4))で検討する。)

出資法は、金融業者等の違法な経済活動から一般国民を保護することを主たる目的として制定された法律であり、特別刑法・経済刑法の一つとされている[15]。

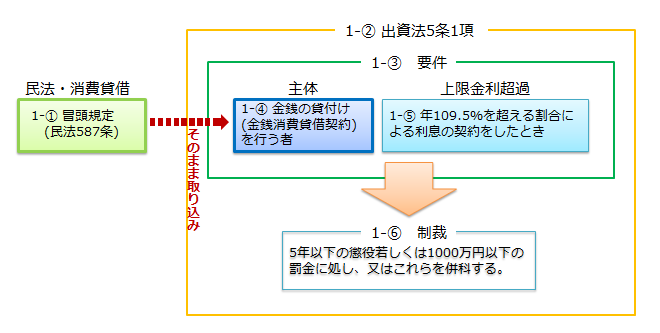

図1 消費貸借と出資法の制裁

図1は、消費貸借の冒頭規定(民法587条)と「高金利罪」と呼ばれる出資法5条1項の定める制裁の関係を示している。左端の1-①から順を追ってみてみよう。まず、民法は消費貸借の冒頭規定において、「当事者の一方が相手方から金銭その他の代替性のある物を受け取り、これと同種、同等、同質の物を返還する契約」であると定める(1-①)。そして、出資法5条1項において、民法587条の要件を基に、制裁が組み立てられている(1-②)。出資法の定める制裁の要件は、1-③に定められている。ここで主体は、「金銭の貸付けを行う者」(1-④)である。この「金銭の貸付け」が何であるかの定義は出資法上明確に定められていないが、解釈上、「金銭消費貸借」であるとされており、冒頭規定の要件がそのまま取り込まれる形となっている[16]。

そして、「金銭の貸付けを行う者」が「年109.5%を超える割合による利息の契約をしたとき」(1-⑤)、これに対して、「5年以下の懲役若しくは1000万円以下の罰金に処し、又はこれらを併科する」(1-⑥)という制裁が課される。

(2) 冒頭規定に対する制裁の働き

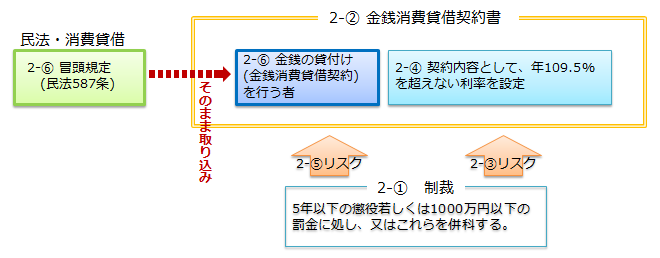

上に述べたような制裁は、金銭消費貸借契約書の内容に対して、どのように働くであろうか。金銭消費貸借契約書と上の制裁の関係を示したのが図2である。

図2 出資法の制裁と金銭消費貸借契約書

一番下側の2-①として、制裁(懲役・罰金)が定められている。この制裁は、金銭消費貸借契約書(2-②として二重線の枠で示した)の内容に対して、どのような影響を与えるだろうか。まず、年利の契約での定め方について、契約書作成者は、そうした制裁を課される可能性を回避しようとするだろう(2-③)。その結果、契約書作成者は、契約の内容のうち「利率」について、上限金利である109.5%を超えない年利を設定するだろう。これは、出資法の制裁が金銭消費貸借契約書の内容に対してもたらす、直接的な働きかけであることは明らかである。この内容規制自体が、出資法の目的であるわけであり、当然の働きかけといえよう。この契約書作成者の行動を、一般化すれば、次のようになるだろう。

|

ポイント(2) リスク増大の可能性の回避 契約書作成者は、「リスク=何らかの制裁が課される可能性」が増大するような行為を、通常回避する。 |

では、主体である「金銭の貸付けを行う者」、そしてその者が作成する金銭消費貸借契約書の成立要件(=冒頭規定の定める要件)に対して、2-①の制裁はどのように働くだろうか。ここでは、次の2つの場合に分けて考えてみよう。1つが冒頭規定の要件を変更・修正することについて、「利点・メリットが無い場合」であり、もう1つが「利点・メリットがある場合」である。

ア 利点・メリットが無い場合

第1の場合は、冒頭規定の要件に何らかの変更・修正を加えることについて、契約書作成者に利点・メリットが無い場合である。われわれは、通常、金銭消費貸借の冒頭規定の要件を変更する積極的な理由を持っていないので、この「利点・メリットが無い場合」に該当することが多いだろう。そして、冒頭規定の要件の変更に利点・メリットが無いことを前提とするとき、契約書作成者は、多くの場合、冒頭規定の要件にそのまま則って契約書を作成することになるだろう。なぜなら、冒頭規定の要件を変更・修正することは、基本的に、「リスク=何らかの制裁が課される可能性」を増大させる可能性を生むからである。すなわち、「変更・修正した部分が、訴訟において裁判官にどう読まれるかわからない」という意味において、「リスク=何らかの制裁が課される可能性」は、冒頭規定の要件の変更・修正によって(その変更・修正の内容にもよるが、)増大する可能性が生ずる[17]。契約書作成者は、利点・メリットも無いのに、そのようにリスク増大の可能性だけが生ずることを好まない。この結果、冒頭規定の要件に修正を加えずそのまま採用することが、まず選ばれる選択肢となるわけである[18]。

|

ポイント(3) 「冒頭規定の要件に則った」契約書の作成 冒頭規定の要件を変更・修正することは、「リスク=何らかの制裁が課される可能性」を増大させる可能性を生む。契約書作成者は、利点・メリットも無いのに、リスク増大の可能性だけが生ずることを好まない。このため、多くの場合、「冒頭規定の要件に則った」契約書が作成されることになる[19][20]。 |

これまで、金銭消費貸借契約書の作成に際しては、消費貸借の冒頭規定の要件に則った次のような文例が作成されることが多かった。

この文言は、金銭を受領した時点で契約が成立したことを示している。契約当事者(特に貸し手)にとって、少なくとも従前は、金銭の受渡しより前の段階について契約で定める積極的な理由は無く、このため民法587条の定める「要物性」に則った、【契約文例1】のような契約文言が作成されてきたといえるだろう。

イ 利点・メリットがある場合

第2の場合は、冒頭規定の変更・修正につき、契約書作成者に何らかの利点・メリットがある場合である。この「利点・メリットがある場合」においては、やや抽象的にいえば、冒頭規定の変更・修正によるリスク増大の可能性と、対応する利点・メリットとを比較した上で、リスクが許容範囲内であり、かつ、利点・メリットが十分大きい場合に、冒頭規定の変更・修正がなされることになるだろう。項を改めて(→1Ⅰ2. )検討することになるいわゆる「諾成的消費貸借」がまさにこれに当たることになる。

ここで、金銭消費貸借契約書の作成において、「当事者の合意による変更・修正がどの程度可能か」について、もう少し細かく考えてみよう。

ア 金銭の貸付けを行う者

例えば、「金銭の貸付けを行う者」の内容について、どこまで当事者の合意で変更できるだろうか。別の言葉でいえば、冒頭規定の定める一方当事者(貸し手)が、出資法上の「金銭の貸付けを行う者」であることを、当事者の合意で変更・排除することは可能だろうか。次のような文言を考えてみよう。

このような出資法の趣旨を潜脱するような条項を契約書の中に盛り込むことは、もちろん困難であろう。つまり、冒頭規定の定める一方当事者(貸し手)が、出資法上の「金銭の貸付けを行う者」であることを、当事者の合意で変更・排除することは難しい。これは、出資法が消費貸借の冒頭規定をそのまま取り込んだ上で金銭消費貸借契約書の内容規制を行う以上、当然ともいえるだろう。このように、金銭消費貸借契約書の作成の際、「貸付けを行う者」の意味内容の変更が困難であること、そして、その結果、「当事者の合意による変更・排除が難しい規律」(→1Ⅳ1.(2) における「契約規範」を参照)が作り出されることに留意する必要があるだろう。

イ 元本 利息 利率

消費貸借とは、「当事者の一方が相手方から金銭その他の代替性のある物を受け取り、これと同種、同等、同質の物を返還する契約」であり(民法587条)、この規定自体は無償の消費貸借を想定している。しかし、現代の取引社会では、対価として利息を支払うのが通常であるので、金銭消費貸借契約書の作成に際しては、原則として「利息」を意識する必要がある。そこで、やや口語的になるが、金銭消費貸借契約の定義を、ここでは、「一方が貸した金銭を、他方が利息を付して返還することを約する契約」と考えておこう[21]。

こうした契約の内容を、当事者の合意によって、どの程度変更したり修正したりすることができるだろうか。

まず、「貸した金銭」は一般に「元本」といわれている。この「元本」の意味内容を、当事者の合意で変更・修正することは可能だろうか。民法の消費貸借の節の中に「元本」の定義は見当らないが、民法13条1項1号で「元本を領収し、又は利用すること」と規定されている。民法13条は保佐人の同意を要する行為等を定めており、強行規定と解されるであろうし、また、同条2項で家庭裁判所の介入を想定していることも併せて考えると、当事者の合意による「元本」の意味内容の変更の余地は少ないであろう。

出資法においても、「元本」の定義規定は見当らないが、同法5条の4第3項において、「利息を天引きする方法による金銭の貸付けにあっては、その交付額を元本額として利息の計算をするものとする」としていることに留意する必要があるだろう。高金利罪を規定する第5条が、元本の意味内容を含む「利息計算の方法」に重大な関心を寄せるのは当然といえる。この「元本」の意味内容を、当事者の合意で変更することは可能だろうか。例えば、「出資法5条の4第3項の定めに拘わらず、交付額に天引きした利息を加えたものを元本とする」と当事者間で合意することは、可能だろうか。同条の趣旨を考えれば、極めて困難というほかはないであろう。すなわち、出資法の規定は、当事者が金銭消費貸借契約書の中の「元本」の意味内容を変更・修正することをより難しくしていると考えられる。

では、「利息」(民法590条)はどうだろうか。一般に「利息」とは、「元本利用の対価であり、貸付額と貸付期間に比例して支払われる金銭その他の代替物である」と説明される[22]。

この定義において、「比例して」とあるが、当事者の合意でこれを変更できるだろうか。例えば、日利で付利する場合に、当事者間で、「毎週日曜日を、『付利しない日』と甲乙の間では定め、各週の残る6日間のみ付利し、その結果得られる利息額合計を本契約では『利息』と呼ぶこととする」と約することは可能だろうか。

ここで重要なのは、「利息」が貸付期間(日利の場合は日数)に「比例して」いることが、民法に書かれていない暗黙の前提となっていることである。そして、「利息」の計算内容が出資法で定める制裁の前提となっている以上、当事者の合意でこれを変更することは(少なくとの借り手が不利になるよう変更することは)困難であろう。また、「利息」と直接関連する概念に「利率」があるが、「利率」(年利)とは、元本に対する1年間の利息額の割合を%で表したものとされている。これら「元本」「利息」「利率」の関係については、一般に、次のような算式が成り立つ[23]。

利息額 = 元本 × 日数/365 × 利率

そして、この計算方法を当事者の合意で変更することは、(少なくとも金利規制の文脈においては、)難しいといえるだろう。(この点については、後に「規範的概念」(1Ⅳ1.(3))に関する検討において言及する。)換言すれば、この算式を構成する概念内容の変更・修正は、(当事者の間では契約文言上、変更・修正は不可能ではないかもしれないが、)裁判でその点が争われた場合には、通常の「元本」「利息」「利率」の意味に強制的に戻されてしまうだろう[24]。

このように、出資法は、すべての「金銭消費貸借契約書」の中の「元本」「利息」「利率」といった概念の内容を固定する方向で働く。そして、これら概念の内容を、当事者の合意によって変更するのが難しいことは、金銭消費貸借契約書を作成するすべての人が留意しておく必要があるだろう。

これまでわれわれは、「合意」と「民法の規定」の優先関係について、その規定が任意規定なら合意が優先し、強行規定ならその強行規定が優先すると考えてきた。しかし、われわれの契約行動を規律する契約規範について検討するためには、「任意規定か強行規定か」という枠組みが不十分であることは、上の検討が強く示唆しているといえるだろう。

以上を簡単にまとめると、「当事者の合意による変更の可能性」という観点からは、次の2点が重要であろう。第1に、リスク(=何らかの制裁が課される可能性)の増大可能性を回避するために合意が制約を受けることがあり、これは「強行規定か任意規定か」とは次元が異なる規律であるという点である。第2に、「元本」や「利率」という語の意味内容の変更を、当事者の合意で行うことが困難になる場合があること、すなわち、(民法上「言明」となっていない)「概念」の意味内容について、合意による変更が難しい場合があるという点である。第2の点については、「契約法の体系化」における1つの項目と捉えるため、後に(→1Ⅳ1.(3) 規範的言明と規範的概念)更に検討を加えることになろう。

(4) 利息制限法・貸金業法との関係

金銭消費貸借契約書を作成するに際して、制裁が課される可能性を生じさせる法律は、出資法だけではない。よく知られるように、利率に対して規制を行う法律として、利息制限法及び貸金業法がある[25]。

出資法が、著しい高金利の契約等を刑罰を以って防止しようとする刑事上の規制であるのに対し、貸金業法は、貸金を業とする者に対し行政罰を以って金利規制を行うものであり、利息制限法は、その定める制限利率を超える利息等について民事上の規制を行うものである。従って、これら3つの法律は、それぞれ目的・趣旨を異にしているが、規律の尺度という観点からは、「上限金利」等の「利率」という一元的な尺度の上に位置付けられるため、「金利規制」という一纏まりの制度として理解するのが効率的・実際的である。

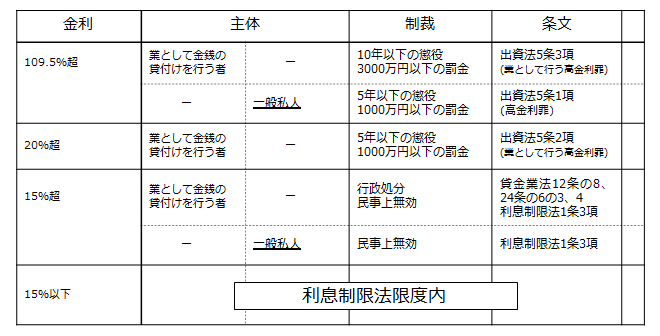

現在、一般私人及び業として貸金を行う者にとっての、貸し手としての規制金利は、表1のようになっている。(叙述を簡便にするため、貸金100万円以上の場合に限っている。)

表1 金利規制の構造(貸金100万円以上の場合)[26]

一般私人と業者の制裁の内容が異なるため、やや複雑なマトリクスとなっているが、「制裁」の大小関係としては、我が国の実定法上、概ね、懲役>行政罰>無効と捉えられているといえるだろう。この中で、「主体」の欄において下線を付した「一般私人」の箇所は、すべての金銭消費貸借契約書の作成者が留意すべき規制である。また、法科大学院で学んでいる者で、将来金融機関に法的助言をする可能性のある者(ほとんどすべての者であろう)は、業者への規制内容を含む表1の内容・構造を十分に理解し、可能な限り正確に記憶しておく必要がある[27]。

消費貸借契約と出資法について検討した図1における1-⑥の「制裁」の部分が、貸金業法であれば「行政処分」に、利息制限法であれば「無効」に、形を変える。そしてこれら制裁が、いわば重畳的に「リスク増大の可能性の回避」を促し、結果的に、契約書作成者は、多くの場合、「冒頭規定の要件に則った」契約書を作成することになる[28]。

ここまで、「契約書」「リスク」「冒頭規定」等について概観してきた。では、これら概念の相互の関係については、どのように捉えるべきだろうか。上で、「冒頭規定」は他の法律に取り込まれ、他の法律の「リスク=何らかの制裁が課される可能性」に結び付くことについて検討した。これを「契約書」の側からみれば、「冒頭規定」と「リスク」との関係について、次のようにいうことができよう。

|

ポイント(4) 冒頭規定を通じたリスクの持ち込み 冒頭規定を通じて、民法以外の法律のさまざまな「リスク=何らかの制裁が課される可能性」が、契約書の中に持ち込まれる。そして、民法以外の法律が定める制裁を当事者の合意によって変更・排除することは難しい。 |

上の金銭消費貸借契約の例でいえば、冒頭規定の要件が出資法、貸金業法、利息制限法でそのまま使われることで、それらの法の制裁(懲役、行政処分、無効等)が、「金銭消費貸借契約書」の中に持ち込まれるということである。

また、「契約書作成者」と「リスク」との関係については次のようにいうことができよう。

(5) 「借用概念」との相違

冒頭規定の大きな特徴は、民法とは別の法律の中にそのまま組み入れられることである。これが、租税法上の「借用概念」を想起させることは、既に触れた([14]を参照)。ここで、上述の冒頭規定の特徴と「借用概念」との相違について、簡単に述べておこう。

租税法が用いる概念の中には、2種類のものがあるとされている。1つは、租税法が独自に用いている概念としての「固有概念」であり、もう1つは、他の法分野で用いられ、すでにはっきりした意味内容を与えられている概念としての「借用概念」である[29]。

民法上の概念が他の法律でも使われるという点で、上で示した「別の法律にそのまま組み入れられる」という冒頭規定の特徴とこの「借用概念」は、類似するといえるかもしれない。しかし、以下の2つの理由から、上の冒頭規定の特徴と「借用概念」とは区別されるべきであると考えられる。

第1として、租税法上の「借用概念」は各種の経済活動を、私法概念を用いて課税要件規定の中に取り込み、徴税の対象としようとする。すなわち、「借用概念」は、2つの実定法上で(私法と租税法という2つの実定法上で)使われる概念の関係を示す考え方ということができよう。これに対して、上で示した冒頭規定の他の法律への組み入れにおいては、出資法、貸金業法、利息制限法等が形式的に消費貸借の冒頭規定の内容をそのまま取り込む点に着目するものの、焦点を当てる対象は、それらの法律が適用対象とする金銭消費貸借契約書の内容である。すなわち、2つの実定法(民法と出資法(又は貸金業法、利息制限法))が適用される「金銭消費貸借契約書」が主たる検討の対象である。この「契約書の内容に焦点を当てる」という点において、上で捉えた冒頭規定の特徴は、「借用概念」の内容・機能とは異なるものといえるだろう。

第2として、「借用概念」は、提唱者である金子宏教授の名とともに租税法上の概念として考えられている。「租税法が用いている概念の中には、2種類のもの(『固有概念』と『借用概念』)がある[30]」とされていることからも窺えるように、現時点で、「借用概念」は、租税法特有の概念と考えられているといえるだろう。これに対して、本稿では、租税法の制裁を視野に入れているものの、それはあくまで考慮すべき多様な制裁の一部であり、契約書の作成に際して「何らかの不利益=制裁」をもたらすあらゆる法律(租税法を含むがこれに限らず、刑法・広義の公法・私法等を含む)を視野に入れる必要があると考えている点で、「借用概念」という考え方とは対象となる法律の範囲が大きく異なっている。

以上の2点から、上述の冒頭規定の特徴は、「借用概念」とは異なっていると考えられる。

2. いわゆる「諾成的消費貸借」と冒頭規定

上で、リスク増大の可能性を回避しようとする契約書作成者は、多くの場合、「冒頭規定の要件に則った」契約書を作成することについて検討した。しかし近時、我が国の取引社会において、必ずしも消費貸借の冒頭規定の要件に則っていない「金銭消費貸借契約書」を見かけるようになってきた。そこで、「諾成的消費貸借」と呼ばれるこの契約と冒頭規定について検討しておこう[31]。

まず、いわゆる「諾成的消費貸借」の内容について、確認しておこう。ここで「いわゆる『諾成的消費貸借』」として想定している契約は、「債権法改正の基本方針」にて採用された次のような定義の内容を持つ契約である[32]。

-

【3.2.6.01】(消費貸借の定義)

消費貸借とは、当事者の一方(貸主)が、相手方(借主)に、金銭その他の物を引き渡す義務を負い、借主が、引渡しを受けた物と種類、品質および数量の同じものをもって返還する義務を負う契約である。

この定義の「提案要旨」において、契約の成立につき(現行法と異なり)目的物を引き渡すことを要求せず、諾成的合意によって消費貸借が成立するとの定義を提案するものとしている。すなわち、現行の消費貸借が「要物契約」であるのに対して、「諾成的合意によって」消費貸借が成立するとの案である。本稿では、上の【3.2.6.01】の目的物を「金銭」とする契約を、「いわゆる『諾成的消費貸借』」としている[33]。

現行の冒頭規定の定める要件を字義通り考えれば、民法587条が「要物性」を定めていることは明らかである。他方、近時の我が国の取引社会において、「貸す義務を負担する」という文言を含む「金銭消費貸借契約」を眼にすることは稀ではなくなってきている。これは、要物性を定める冒頭規定の要件とは明らかに異なっており、上で述べたいわゆる「諾成的消費貸借」に該当すると考えられる。次の契約文例をみてみよう。

-

【契約文例3】 金銭消費貸借契約書[34]

○○銀行(以下「甲」という)は、○○株式会社(以下「乙」という)と、以下のとおり金銭消費貸借契約を締結した。

第1条 (借入要項)

乙は、以下の要項に基づき、甲から金員を借り受けることを約諾した。

1. 金額 金○○円

2. 使途 運転資金

3. 借入日 平成28年1月31日

4. 最終弁済期限 平成33年1月31日

5. 弁済方法 期限に一括弁済

(略)

~~~~~~~~~~~~~

この契約を証するため、証書2通を作成し、甲及び乙が各1通を保有する。

平成28年1月26日

甲 捺印

乙 捺印

この契約文例において、甲と乙は、金銭の貸借の日(1月31日)より前の時点(1月26日)で、「金員を借り受けることを約諾」しており、諾成的合意によって消費貸借契約が成立していることを示している[35]。

このような取引が生成される背景については、2つの面から、すなわち、第1に利点・メリットの面から、そして第2にリスクの増大の面から、考える必要があるだろう。

まず、第1の利点・メリットについて検討しよう。現行の消費貸借の冒頭規定(587条)は、金員を借りた時点以降について規律する(【契約文例1】 を参照)。借りた時点よりも前の義務(例えば「貸す義務」「借りる義務」)について、従前の「金銭消費貸借契約書」には何ら規定していないものがほとんどであった。しかし、近時、貸し手にとっても借り手にとっても、「貸借の時点」より前の権利義務関係を契約書の中で定めることの重要性が、強く意識されている。次の契約文例をみてみよう。これは、貸付人の義務をやや詳細に定めた近時の契約文例[36]に若干手を加えたものである。

-

【契約文例4】第○条 (貸付人の義務)

- 1.貸付人は、貸付義務を負担する。

- 2.貸付人が貸付義務に違反して実行日に貸付を行わなかった場合、貸付人は、かかる貸付義務違反により借入人が被ったすべての損害、損失及び費用等を、借入人から請求があり次第、直ちに補償する。

「貸す義務」及びその義務に違反した場合の補償の内容が規定されている。また、対等に近い立場の「貸し手」と「借り手」が金銭消費貸借契約を締結する場合に、次のような「借りる義務」を明定する契約書もみられるようになってきている。

-

【契約文例5】第○条 (借入人の義務)

- 1.借入人は、貸付人の書面による承諾がある場合を除き、借入実行日前であっても、借入を中止することはできないものとする。

- 2.前項の承諾を得て借入を中止する場合には、借入人は、貸付人に対して、借入の中止に起因又は関連して貸付人が被るすべての損害、損失及び費用等を賠償するものとする。

この文例は、「借り手」が「借りる義務」を守らなかった場合にどうするかを規定するという意味で、「貸し手」にとっても重要な条項である。対等に近い立場の「貸し手」と「借り手」の契約書において、「貸す義務」を契約に規定する以上は、「借りる義務」も明定すべきであるとの方向で検討するのは、極めて自然な流れであろう。その意味で、冒頭規定の要件をそのまま採用せず、「貸す義務」「借りる義務」を契約上明記することに、「貸し手」「借り手」双方にとっての利点・メリットがあるといえるだろう。

では、第2のリスクの増大についてはどうだろうか。出資法・貸金業法・利息制限法の関心は、「一方が貸した金銭を、他方が利息を付して返還することを約する契約」の中の主として「利息」の部分にある。この点について逆に考えれば、「利息」や「利率」の内容や算定方式に変更を加えなければ、リスクの増大は通常発生しないとも考えられる。換言すれば、いわゆる「諾成的消費貸借」のように、現行の「返す義務」に追加して、「貸す義務」「借りる義務」を規定しても、(追加した部分に「付利」がなされなければ、)「返す義務」に直接関連する「金利規制」のリスクは増大しないとの暗黙の判断があると考えられる。以上の検討を踏まえると、冒頭規定の要件の変更については、以下のようにまとめられるだろう。

|

ポイント(6) 冒頭規定の要件の変更 契約書作成者は、冒頭規定の要件の変更・修正によるリスク増大が許容範囲内であり、かつ、利点・メリットが十分に大きい場合に、冒頭規定の要件を変更することがある。 |

いわゆる「諾成的消費貸借」が、今般の民法改正以前に、我が国の取引社会で自生的に生成されたことは、冒頭規定の意義を考えるにあたって、極めて重要であるといえよう。特に、後に検討する「契約の拘束力の根拠」(「法規説」と「合意説」)について考えるときに、上で示した【契約文例】を再度参照することが必要になるだろう。

[1] 佐伯仁志『制裁論』(有斐閣、2009)7頁を参照。

[2] 田中成明『法的空間――強制と合意の狭間で』(東京大学出版会、1993)14頁を参照。

[3] 「制裁」の内容として、「何らかの不利益」を広汎に含めるべき理由は、法的制裁に至らない(軽い)不利益であっても、我々の契約行動(→1Ⅳ1.(2) 「契約行動と契約規範」を参照)に影響を与えるからである。

[4] 「制裁」に関するこれまでの民法研究者・法社会学研究者の検討としては、広中俊雄博士によるサンクションの研究(「サンクションと法」「法的サンクションの諸形態」『法過程・法意識の研究 広中俊雄著作集7』(創文社、2004)(初出はそれぞれ1962、1973)41頁以下を参照)が広く知られている。しかし、個別具体的な制裁と契約規範との関係については、これまで十分に検討されてこなかったといえよう。

[5] ここで、経済的不利益の賦課を含む「何らかの不利益」の例を挙げておこう。後にやや詳しく論ずるが(1Ⅲ1.(10) 「寄託」を参照)、「寄託」が1つの例となるだろう。「寄託」については、預金保険法との関係が重要である。ある預金契約が「消費寄託」であれば、預金保険による保護対象となる。では、「寄託」の冒頭規定の要件に何らかの変更・修正を加えたときはどうなるだろうか。その変更・修正の内容にもよるが、「冒頭規定(民法657条)の要件とは異なるので預金保険による保護対象とはならない」という議論がありうるだろう。すなわち、寄託の契約書作成者にとって、「冒頭規定の要件に則らない」ことは、預金保険による保護対象とならないという「不利益」をもたらし得る。本稿では、このような「不利益」も、「制裁」に含めて考えている。

[6] 契約法という領域における「リスク」の概念としては、既に「契約の締結にあたって両当事者が契約に伴うどのようなリスクを考慮して、それらを契約内在的リスクとして当事者間でどのように分配したのか」という形で使用されている。潮見佳男「総論――契約責任論の現状と課題」ジュリ1318号(2006)82頁を参照。本稿での「リスク」の概念は、こうした契約当事者間においてリスクをどう分配するかとの文脈における使用とは異なることに留意が必要だろう。

[7] 諸領域で「リスク」というとき、その定義には若干の相違がみられる。一般に、「リスク」は、被害を被るネガティブなニュアンスを伴うことが多いと思われるが、他方、経済学、特に金融分野における「リスク」のように、結果が予測しにくいという「ブレ幅」の大きさを意味し、ネガティブなニュアンスを伴わない定義もある。本稿における「リスク」は、「制裁」から生じるものであり、ネガティブなニュアンスを伴う点で、一般的な「リスク」の内容に近いものである。「リスク」概念の沿革の包括的な検討として、ピーター・バーンスタイン『リスク――神々への反逆』(日本経済新聞社、1998)を参照。

[8] 前稿「契約法教育」(2013)では、「リスクの大きなものは修得の必要性が高い」としていた(前稿(上)NBL1002号26頁を参照)。そこでの「リスク」は専ら「無効という制裁を課される可能性」と捉えていたが、本稿では、これを「懲役、罰金、過怠税、無効、経済的不利益等の制裁を課される可能性」という各種の制裁(不利益)を含む概念として捉えている。

[9] 近時の例としては、「民法(債権関係)の改正に関する要綱案」(2015年2月10日付、法務省ホームページに掲載)においても、主に、「契約の成立」「契約を締結する」との表現が用いられている。

[10] 実際の取引社会においても、「契約を締結する」者は組織の代表者名義である場合が多く、「契約書を作成する」者とは異なる場合が多いだろう。

[11] 「契約書を実際に作成する」とき、契約書作成者は、民法だけでなく、さまざまな関連諸法を考慮に入れざるを得ないし、また実際に考慮に入れて契約書を作成している。このため、「契約書を作成すること」について語るためには、民法の用語だけでは不十分であり、

[12] 契約書作成者は、利害の対立する二者(売買であれば「売り手」と「買い手」)から成る場合が多く、これら当事者をミクロ的に捉えることが望ましいと考えられるが、本稿の検討ではそこまで至っていない。更に、企業間の取引では、売買であれば「売り手」と「買い手」それぞれが、「営業担当者」と「法務担当者」から成る「交渉チーム」を形成して「交渉」を行うことが多いと思われるが、本稿ではそうした分析についても未着手である。今後の課題といえるだろう。なお、「交渉」を通じた契約成立過程については、平井宜雄=村井武「交渉に基づく契約の成立(上)(中)(下)」NBL702号6頁以下、703号29頁以下、704号53頁以下(2000~2001)が優れた記述モデルを提案している。

[13] 他方、契約書作成者は、(制裁を回避しつつも、)自らの利益を最大化しようとして行動する。ただ、この「利益」の内容は、契約書作成者の立場によって多様であるため、「制裁」のように画一的・統一的に捉えることが困難であり、言語化することがより難しいと本稿では考えている。

[14] 「民法とは別の法律の中にそのまま組み入れられる」ということから、想起させられるのは、租税法における「借用概念」であろう。この「借用概念」との違いについては、後に(→1Ⅰ1. (5))で検討する。

[15] 齋藤正和編著『新出資法―条文解釈と判例解説―』(青林書院、2012)2頁を参照。

[16] 齋藤・前掲注[15]『新出資法』216頁を参照。

[17] 後に検討するいわゆる「諾成的消費貸借」のように、リスクが「同程度のまま」となる場合もありうるが、冒頭規定の要件の変更・修正によって、リスクが「減少」することはまず無いといってよいだろう。

[18] 補足的な理由として、冒頭規定の要件に何らかの変更・修正を加えることは、契約書作成者にとって作業時間・手間が増大することが多いことが挙げられる。冒頭規定の変更・修正が契約書全体・取引全体にどのような影響を与えるかの調査は、時間や手間がかかることが多い。しかし、利点・メリットが無いという前提の下では、時間・手間をかけること自体を契約書作成者は通常回避する。この結果、時間・手間のかからない「冒頭規定の要件の採用」という選択肢を、契約書作成者は選ぶことになる。

[19] やや口語的に表現すれば、「取引社会において、たいしたメリットも無いのに、リスク増大の可能性だけを生じさせるような契約文言を、契約書作成者は採用しない。従って、冒頭規定の要件を(メリットも無いのに)安易に変更したりしない」ということになろう。

[20] 「消費貸借の冒頭規定(民法587条)の要件に則らない」ときに、契約書作成者に不利益が課されうる例として、例えば、「住宅借入金の税額控除」が挙げられるだろう。租税特別措置法41条以下は、一定の要件を充たす住宅借入金について、年末残高の一定の割合の税額控除を認めている。ここで、「借入金」とは、同法8条1項が定める「金融機関」からの借入を指しており、「金融機関」からの借入は通常消費貸借の冒頭規定の要件に基づくと考えられる。仮に、「消費貸借の冒頭規定の要件に変更を加えた」契約書を作成した場合、その変更の程度・内容によっては、当該契約書に基づく資金融通が、租税特別措置法上の「借入金」に該当しない(その結果、税額控除が認められない)とされる可能性が生じうる。この場合、契約書作成者にとっての不利益(=制裁)とは、「税額控除が認められないこと」である。

[21] 無利息の金銭消費貸借契約も、個人間では多く行われているようだが、取引社会で行われている大部分は利息付きであり、実際に金銭消費貸借契約書を作成することに伴うリスクを考える場合、まず利息付きの金銭消費貸借を念頭に置く必要がある。

[22] 我妻榮『新訂 債権総論』(岩波書店、1964)42頁及び山下末人=安井宏「注釈404条」『新版注釈民法(10)Ⅰ』(有斐閣、2003)340頁を参照。

[23] 初日算入や閏年の考え方にバリエーションはありうるが、年利の計算式としては、この算式が一般的であるといえよう。

[24] ここで、「元本」「利息」等の内容をなす言明を、「強行規定である」と本稿で考えていない点について確認しておきたい。「元本」「利息」等の内容は、一種の強制力を持つと考えられるが、それは「特定の文脈において」ということを前提としており、「強行規定である」と考えることはむしろ不正確となるからである。例えば、社債の分野では、「本社債の利息は、1年を1ヵ月30日の12ヵ月からなる360日として日割り計算される」と定められることがあるが、この規定の効力につき疑問が呈されることはないようである。このことは、「利息」の内容がある種の柔軟性を持っており、出資法・利息制限法等の「利息」概念の一種の強制力が特定の文脈(個人貸付の金利規制という文脈)の中でのものであることを示しているといえるだろう。

[25] 金銭消費貸借契約書に関連した制裁を課す法律としては、他に印紙税法があるが、印紙税法については、1Ⅲ2. にてまとめて扱う。

[26] 貸金が100万円未満の場合、及び10万円未満の場合は、それぞれ年利18%、及び年利20%が境界として加わる。

[27] そうした「金利規制」の修得は、契約各則の規定の修得と同時になされることが望ましい。契約各則の規定は知っているが、「金利規制」の規律は知らないという状態が、「実際に契約書を作成するに当たってのリスク」という観点からは、最も危険だからである。

[28] 公法と私法、特に広義の公法と民法との関係については、これまで、「取締規定違反の法律行為の効力」に関する議論がなされてきた。伝統的見解は、広義の「取締規定」を「単なる取締規定」と「効力規定」に分け、「単なる取締規定」が私法上の効力に影響を与えないのに対し、「効力規定」はこれに違反する行為につき、無効又は取り消すことができるものと解してきた。本稿においては、広義の公法を含む諸法の制裁と契約規範との関係に焦点を当てているため、こうした「取締規定」論との重複が指摘されるかもしれない。しかしながら、本稿と従前の「取締規定」論は、基本的発想及び制裁の基本的な捉え方において、大きく異なっており、このことは、次の2点に示されると考えられる。第1点として、「効力規定」という概念自体、その関心の中心が「私法上、有効か無効か」であることを示していることが挙げられる。これに対して、本稿では、「無効」は契約書作成者が課される制裁として重要なものではあるが、あくまで多様な制裁の1つに過ぎず、「無効」を検討の中心に置くのは、(少なくとも契約規範について検討する場合は、)適当でないと考えている。第2点として、これまでの「取締規定」論では、「効力規定」以外をすべて「単なる取締規定」とし、一括りにしていることが挙げられる。第1点で述べた点にも関連するが、契約書作成者は、「懲役・罰金・無効・経済的不利益」等の制裁それぞれについて、個別の対応を検討をする必要がある。これまで「単なる取締規定」として一括りで捉えられてきたものは、実際には、多様な「合意による変更・排除が難しい規律」を含むがゆえに、肌理細かい個別のリスク対応が必要となる。「単なる取締規定」として「効力規定」以外のすべての規定をまとめる考え方は、この個別のリスク対応の重要性を見落とす危険が高く、本稿では、(少なくとも契約規範について検討する場合は、)妥当でないと考えている。

[29] 金子宏『租税法〔第12版〕』(弘文堂、2007)102頁を参照。租税法上、「借用概念」については、それを他の法分野において既に与えられている意味内容と同義に解すべきか、或いは、徴税確保の観点から別義に解すべきかが問題となる。

[30] 金子・前掲注[29] 102頁を参照。

[31] 我が国の取引社会で、いわゆる「諾成的消費貸借」がみられるようになってきたことについては、「パネルディスカッション・債権法改正と金融実務への影響」金法2004号(2014)37~38頁の三上徹氏発言「諾成的消費貸借が存在していることは、おそらくここにいらっしゃる皆さんは、ごく当然のことと思っておられるかと思うのですね。要物契約が原則ですが、貸すまでは契約は一切ありませんということはないだろうと。」を参照。

[32] 民法(債権法)改正検討委員会編『債権法改正の基本方針』(商事法務、2009)339頁を参照。

[33] これに対して、その後の法制審議会での検討を経て、2015年2月に採択された「要綱」においては、第32の1(1)で、「書面でする消費貸借」は、一方が金銭その他の物を引き渡すことを約し、相手方が同種同量の物を返還することを約すことによって効力が生ずるとされている(その後、同年3月に、この「要綱」を内容とする改正案が、国会に提出された(民法改正法律案587条の2を参照))。すなわち、「貸す義務」を契約内容とするためには、「書面性」が要求されることになる。これにより、上記【3.2.6.01】の契約が成立するためには、更に「書面性」が必要になると考えられるが、こうした(要式性(書面性)が要求される)契約を「諾成的」消費貸借と呼ぶことが適切かについては、疑義が生じうるため、民法改正後は、「諾成的消費貸借」との呼称が使われなくなる可能性がある。この点における混乱を避けるため、本稿では、【3.2.6.01】の契約を、特に「いわゆる『諾成的消費貸借』」と呼んでいる。

[34] この文例は、公表されている「タームローン契約書」(日本ローン債権市場協会が2003年4月にネット上で公開)の文言を土台とし、実際の取引例を参考に、若干手を加えたものである。【契約文例3】のような条項を約することについて、特に異論が唱えられていないことを考えると、我が国の取引社会において、消費貸借の冒頭規定(587条)は強行規定と解されていないといえるだろう。

[35] 理論的に、民法587条の「要物性」が、「諾成的合意」による消費貸借の成立を否定するほど強いか(その範囲で「契約自由の原則」が縮小されるか)は、別の論点として検討される必要がある。この点について指摘するものとして、潮見佳男『契約各則Ⅰ』(信山社、2002)302頁及び山本敬三『民法講義Ⅳ-1 契約』(有斐閣、2005)を参照。ただ、この点に関しては、今般の民法改正により、一定の解決が図られているといえるだろう(民法改正法律案587条の2を参照)。

[36] 坂井豊・副島史子『シンジケートローン契約書作成マニュアル』(中央経済社、2004)31頁を参照。