金融審議会、「公開買付制度・大量保有報告制度等

ワーキング・グループ」第1回を開催

アンダーソン・毛利・友常法律事務所外国法共同事業

弁護士 菅 隆 浩

弁護士 牧 大 祐

2023年3月2日付で鈴木俊一金融担当大臣から公開買付制度・大量保有報告制度等のあり方について検討を行うことについて諮問がなされ、2023年6月5日、金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ」(第1回)が開催された。

以下では、配布された事務局説明資料に関する説明を行う。

1 公開買付制度に関する検討課題事項

⑴ 市場内取引(立会内)の取扱い

市場内取引により議決権の3分の1超を取得する取引を強制公開買付規制の適用対象とすることが検討課題となった。

現行法上、市場内取引(立会内)のみを株式の取得方法として活用する場合、原則として公開買付けは強制されない。他方で、急速な市場内取引(立合内取引)を通じた株式の買い集めに関しては、買付者が、開始時期、数量、価格、期間等の情報開示がなされず、株式の保有者に対して強い売却への圧力(「強圧性」)が働くと指摘されており、そこから、公開買付規制を適用すべきであるという主張が強くなっている。

本論点については、経済産業省が立ち上げた「公正な買収の在り方に関する研究会」が公表した「企業買収における行動指針(案)」(「買収行動指針(案)」)においても問題視されており、「短期間のうちに市場内買付けを通じて経営支配権を取得するような場面においては、買収が企業価値に及ぼす影響を理解した上で株主が買収に応じるか否かの判断をできるよう、買付の目的、買付数、買収者の概要、買収後の経営の基本的な方針等の重要な項目については、少なくとも公開買付届出書における記載内容と同程度の適切な情報提供を、資本市場や対象会社に対して任意の方法で行うことが望ましい」としている点が注目される。

⑵ 第三者割当増資(新株発行)の取扱い

第三者割当(新株発行)により議決権の3分の1超を取得する取引を強制公開買付規制の適用対象とすることが検討課題となった。

現行法上、第三者割当増資(新株発行)による株式の取得については、急速な買付け等(3か月以内に、市場外取引または市場内取引(立会外)による5%超の株券等の取得を含む、合計10%超の株券等を取得し、買付け後の株券等所有割合が3分の1超となる場合)において考慮されるものの、原則として公開買付規制の対象外である(他方で自己株式処分による株式の取得は、市場外の相対取引と同様に、3分の1ルールに服することとなる。)。

株主構成に大きな影響を与える第三者割当増資に関しては、株主の意思の尊重の観点から一定の歯止めをかけるべきという議論は以前から存在しているが、その際に必ず対立利益となるのが、発行会社における迅速な資金調達の必要性である。

すなわち、新株発行に公開買付規制を及ぼした場合(=第三者が開始した公開買付けに対して発行会社が新株を発行し、それを応募する方式とした場合)、キャッシュが枯渇している上場会社においては、公開買付けの準備期間および実施期間を考慮すると、最短でも2.5か月程度を要するものと考えられるところ、迅速な資金調達という観点からは深刻な事態が生じかねないとも考えられる。

また、買付者にとっても、公開買付けの準備や発行体以外の一般株主から株式を取得することによる追加コストが生じる可能性があり、スポンサーとして手を上げにくくなるという懸念も生じる。

⑶ 3分の1ルールの閾値

3分の1ルールの閾値を引き下げることおよびその具体的な閾値が検討課題となった。

現行法上の公開買付規制の下では、強制的公開買付規制の適用対象となる株券等所有割合(「閾値」)として、原則として、3分の1超(いわゆる3分の1ルール)であるが、海外の法制度に目を向けた場合、これよりも低い閾値とするものもある(たとえば、英国・ドイツ・フランスでは3割以上)。

既存の強制的公開買付規制の1類型である3分の1ルールの趣旨が、支配権の移転を伴う株券等の取得に際して、そのプレミアムを一般株主が公平に享受するというものであるならば、事実上の支配(議決権行使比率に着目した支配)に着目した閾値とするべきだという主張も合理性があるといえる。

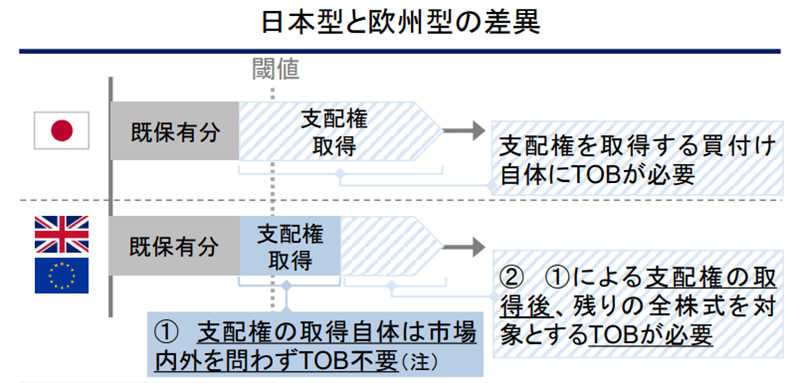

⑷ 欧州型の規制(事後的な規制)への転換

強制公開買付規制を欧州型の規制(事後的な規制)に転換することが検討課題となった。

現行法上の義務的公開買付けは、一定の閾値を超えた株式の取得に際して公開買付けの実施を強制するものであり、事前規制である。一方、欧州においては支配権の取得自体には公開買付けの実施は強制されておらず、支配権取得後に、全株式を対象とする公開買付けの実施を義務付ける形で事後的な規制がなされている(株主から見た場合には共同売却請求権、買付者から見た場合には全部買付けを実施する義務)。

この記事はプレミアム向け有料記事です

ログインしてご覧ください

(すが・たかひろ)

アンダーソン・毛利・友常法律事務所外国法共同事業スペシャル・カウンセル。2009年 京都大学法科大学院卒業。2010年弁護士登録(第二東京弁護士会)。2014年7月~2015年6月 外資系証券会社投資銀行本部出向勤務。2016年8月~2017年5月米国University of California, Berkeley, School of Law (LL.M.)へ留学。

(まき・だいすけ)

アンダーソン・毛利・友常法律事務所外国法共同事業アソシエイト。2015年 中央大学法学部卒業。2016年弁護士登録(第二東京弁護士会)。2019年7月~2020年6月 国内大手証券会社M&Aアドバイザリー部門出向勤務。

<事務所概要>

アンダーソン・毛利・友常法律事務所外国法共同事業は、日本における本格的国際法律事務所の草分け的存在からスタートして現在に至る、総合法律事務所である。コーポレート・M&A、ファイナンス、キャピタル・マーケッツ、知的財産、労働、紛争解決、事業再生等、企業活動に関連するあらゆる分野に関して、豊富な実績を有する数多くの専門家を擁している。国内では東京、大阪、名古屋に拠点を有し、海外では北京、上海、香港、シンガポール、ホーチミン、バンコク、ジャカルタ等のアジア諸国に拠点を有する。

<連絡先>

〒100-8136 東京都千代田区大手町1-1-1 大手町パークビルディング