「社債券等の募集に係る需要情報及び販売先情報の提供に関する規則」

の制定について

日本証券業協会 エクイティ市場部

上席次長 宮 脇 隆 宗

調査役 中 塚 悠 斗

1 はじめに

日本証券業協会(以下「本協会」という。)では、令和元年12月、エクイティ分科会[1]の下部機関として、「社債等の発行手続に関するワーキング・グループ」(以下「ワーキング・グループ」という。)を設置し、我が国社債市場の活性化につなげることを目的として、主幹事会社が社債券等の募集の引受けを行う際の需要の把握、条件決定および販売等の一連の手続きについて、より一層透明性の向上を図る施策の検討を行ってきた。

ワーキング・グループでは、POT方式[2]・リテンション方式[3]にかかわらず、需要情報および販売先情報について、主要な投資家の実名を含めて発行者に提供すること等を義務付ける自主規制規則を制定すべきとの結論に至り、本協会では令和2年11月17日に「社債券等の募集に係る需要情報及び販売先情報の提供に関する規則」[4](以下「本規則」という。)を制定した(施行日は後述)。

以下、本稿では本規則の制定経緯および内容等について解説するが、意見にわたる部分は筆者らの私見にとどまることを申し添える。

2 ワーキング・グループにおける問題意識

多様な社債投資家が存在する欧米では、社債券の発行条件の決定プロセスにおいて、正確な需要をもとに発行条件交渉を行うPOT方式が主流となっている。POT方式では需要情報および販売結果について投資家の実名が発行者に伝達されており、透明性が高いと考えられている。

一方、我が国においてはリテンション方式が主流[5]であり、POT方式に比して発行者に伝達される情報が限定的であるとの指摘もある[6]。

ワーキング・グループでは、①発行者へ需要情報と販売先情報を伝達する義務がなく、発行者が起債案件の実態を把握しにくい点、②リテンション方式では、投資家名の伝達が行われないことが多いため、裏付けとなる需要の確認が困難である点、③引受会社の自己ブックの取扱いに関するルールがないため、条件決定への影響が不透明である点について、改善策の検討を行った。

3 規則の概要

(1) 目的及び定義(一条、二条)

本規則の目的は、証券会社が社債券等の募集の引受けを行うに当たって、社債券等に係る需要情報および販売先情報の発行者への提供等について必要な事項を定め、市場実勢を尊重した適正な業務の運営を図り、もって資本市場の健全な発展に資することである。

一条では、その旨を明記し、二条では、本規則の対象となる社債券等(対象社債券等)の範囲、需要情報、販売先情報、プレ・マーケティング等の用語について定義規定を置いている。

本規則において、「対象社債券等」とは、主幹事方式[7]で発行される以下の債券を対象としている。

| 対象社債券等 | 定義 |

| 地方債 | 金融商品取引法(以下「金商法」という。)第2条第1項第2号に掲げる有価証券をいう。 |

| 財投機関債 | 金商法第2条第1項第3号に掲げる有価証券をいう。 |

| 特定社債 | 金商法第2条第1項第4号に掲げる有価証券をいう。 |

| 社債 | 金商法第2条第1項第5号に掲げる有価証券をいい、金融商品取引法第二条に規定する定義に関する内閣府令第10条の2第1項第4号に規定する新株予約権付社債券を除く。 |

| 投資法人債 | 金商法第2条第1項第11号に掲げる投資法人債券をいう。 |

|

サムライ債/ 本邦で発行されるソブリン債 |

外国又は外国の者の発行する証券又は証書で、前述の地方債、財投機関債、特定社債、社債、投資法人債又は国債(金商法第2条第1項第1号に掲げる有価証券をいう。)の性質を有するもののうち国内で発行されるもの。 |

債券には主に個人向けに取得勧誘を行うリテール債もあるが、リテール債は一般的にホールセール債のプライシングを参考に価格決定がなされることが多いため、本規則の適用対象外としている。また、「入札方式」や「シ団引受方式」は、投資家の需要情報に基づき条件を決定する方式ではないことから本規則の適用対象外としている。国債も入札方式で発行されることから、本規則の適用対象外としている。

なお、本規則の対象は、会員(証券会社)のみとしており、特別会員(銀行)には本規則は適用されない。主幹事方式で発行される対象社債券等について、特別会員(銀行)が主幹事になるケースは現時点ではごく稀であることから、本規則においては対象外とした。

(2) 需要情報・販売先情報の発行者等への提供(三条・四条)

(ⅰ)発行者等への情報提供の方法

本条では、代表主幹事会社が共同主幹事会社および他の引受会社(いわゆる引受シ団)[8]の需要情報および販売先情報を集約して発行者に提供することを義務付けている。ただし、一部の発行者や投資家等には、各引受会社から直接発行者に対して需要情報および販売先情報を提供する意向があることも考えられることから、代表主幹事会社が発行者の同意を得て、各引受会社から直接発行者に対して需要情報および販売先情報を提供することも可能としている。いずれの方法でも、需要情報および販売先情報が発行者に提供されることにより、発行者が起債案件の実態を把握しにくい点を改善することが可能となる。

また、需要情報および販売先情報のうち、あらかじめ発行者および主幹事会社間で合意した範囲の情報について、主幹事会社間で共有することとし、牽制を働かせている。

リテンション方式・POT方式における需要情報および販売先情報の提供イメージは以下のとおりである。いずれの場合も発行者には同じ情報が提供されることとなる。

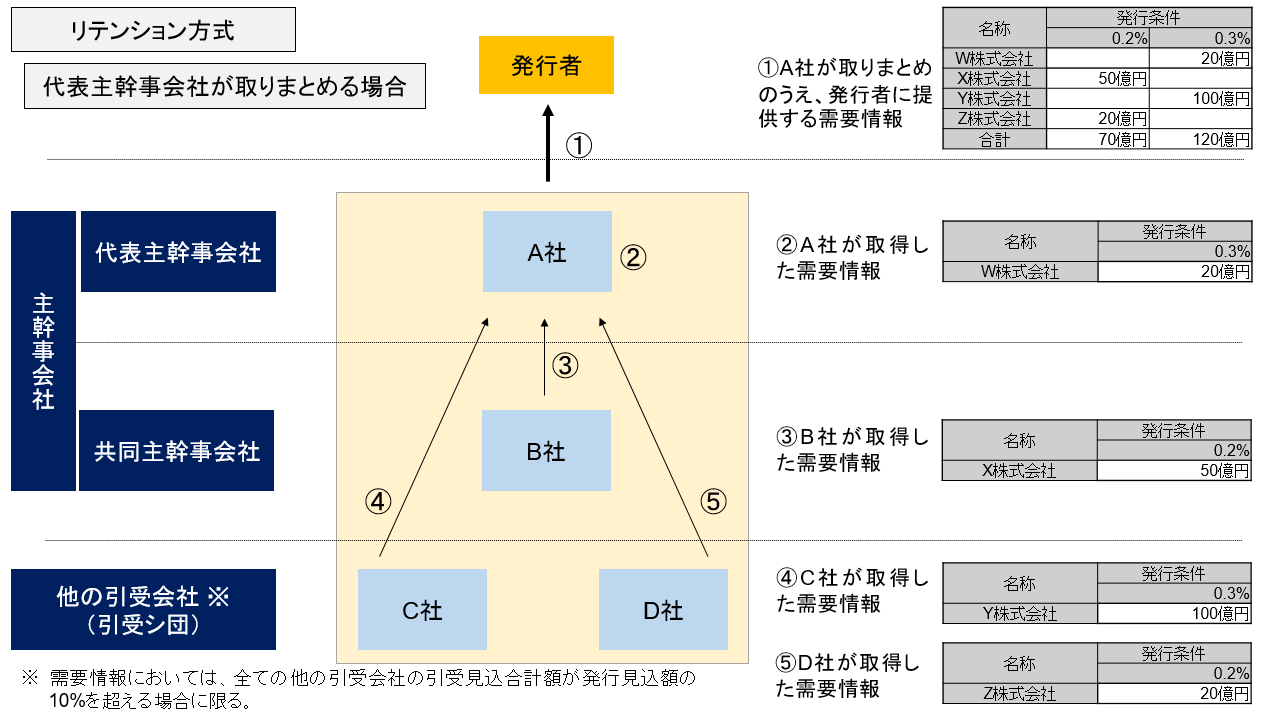

- ① リテンション方式において代表主幹事会社が取りまとめる場合

- リテンション方式において、主幹事会社が複数ある場合や、他の引受会社(いわゆる「引受シ団」)がある場合、原則として、代表主幹事会社が取りまとめて発行者へ需要情報および販売先情報を提供することとなる。

- 具体的には、共同主幹事会社および他の引受会社が取得した需要情報および販売先情報を代表主幹事会社に送付し、代表主幹事会社がこれを集約の上、発行者に提供することとなる。

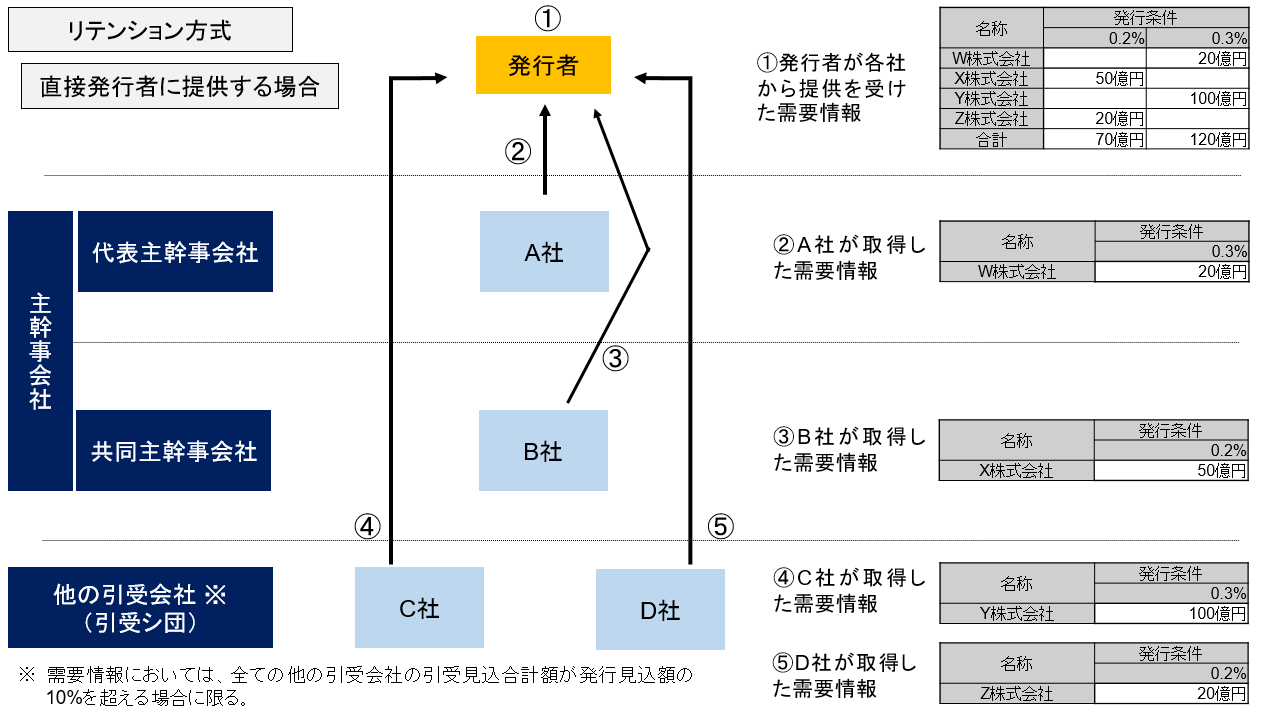

- ② リテンション方式において、各引受会社が直接発行者に提供する場合

- 代表主幹事会社は、発行者の同意を得て、共同主幹事会社および他の引受会社に対し、直接発行者に情報提供することを指示し、共同主幹事会社および他の引受会社が各々発行者に情報提供することになる。

- この場合、代表主幹事会社において需要情報の取りまとめは行われないため、代表主幹事会社が需要の全体像を把握することが困難となるので、各引受会社は、少なくとも業態別の需要情報(顧客の名称は含まない)を代表主幹事会社に提供することが考えられる。

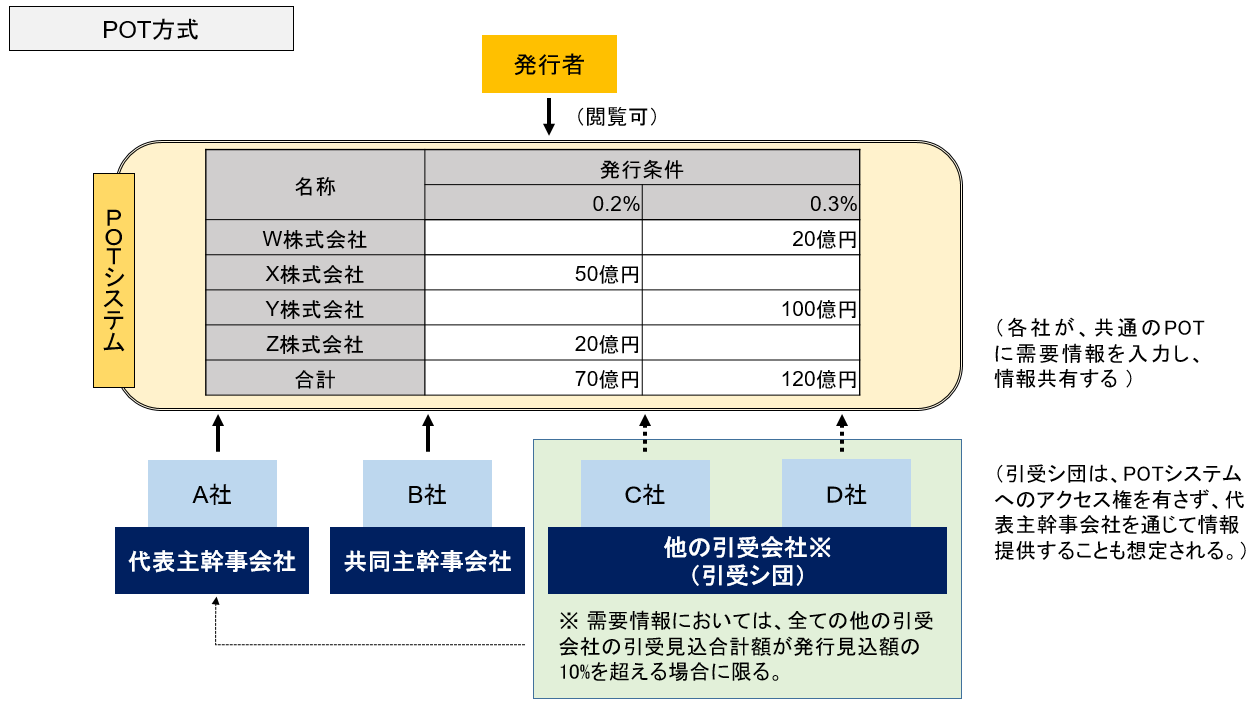

- ③ POT方式の場合

- POT方式の場合、発行者および各引受会社(代表主幹事会社、共同主幹事会社および他の引受会社)がPOTシステムの情報を共有することとなる。代表主幹事会社は発行者の同意を得て、各引受会社が直接POTシステムに需要情報を入力することを指示し、各引受会社は取得した需要情報を各々POTシステムに入力することで、発行者に情報提供することになる。

- ただし、他の引受会社については、POTシステムへのアクセス権を有しない場合もある。その場合は、代表主幹事会社が他の引受会社が取得した需要情報を代行して入力することが考えられる。

- なお、販売先情報については、POTシステムに入力して発行者に情報提供する場合もあれば、リテンション方式と同様の方法で情報提供を行うことも考えられる。

(ⅱ)発行者への情報提供の時期

需要情報の提供時期については、プレ・マーケティング[9]を1日しか行わない場合、代表主幹事会社は、速やかに需要情報(最終需要)を取りまとめ、条件決定日の前営業日まで(ただし、やむを得ない事情がある場合は条件決定日当日の条件決定までの間)に発行者に提供することが必要である。

プレ・マーケティングを複数日にわたり実施する場合、代表主幹事会社は、需要情報について、可能な限り、毎営業日ごとに発行者に提供することが望ましいが、少なくとも、プレ・マーケティングの最終日に需要情報(最終需要)を取りまとめ、条件決定日の前営業日まで(ただし、やむを得ない事情がある場合は条件決定日当日の条件決定までの間)に発行者に提供することが必要である。なお、POT方式は、実務上可能であれば、需要情報を取得した都度(少なくとも毎営業日)、POTシステムに入力することが望ましい。

販売先情報は、需要情報と販売結果を事後的に検証できるようにするために発行者へ提供するものであり、提供時期は必ずしも販売当日である必要はないが、合理的な範囲においてできるだけ早く提供することを求めている。

なお、本規則では、「サウンディング」、「ソフトヒアリング」により取得する情報は不確定な情報であることから、発行者に提供することを求める「需要情報」に含めていない。また、「プレ・マーケティング」により取得した情報であっても、顧客が「検討中」としている情報など、不確定な情報を「需要情報」に含めることは、需要の精度を低めることにつながるので、不確定な情報も発行者に提供することを求める「需要情報」に含めていない。

| 日程(例) | 手続き | 内容 |

|

条件決定の 10営業日以上前 |

サウンディング |

|

|

条件決定の 8~4営業日前 |

ソフトヒアリング |

|

|

条件決定の 6~1営業日前 |

プレ・マーケティング |

|

(3) 実名での情報提供が必要となる顧客の範囲等(五条)

本条では、需要情報および販売先情報を発行者に提供するにあたり、実名での情報提供が必要となる顧客の範囲を定めている。これにより、条件決定に影響を与える主要な投資家について、投資家の名称、需要のある発行条件および需要額が発行者に報告されることから[10]、発行者は発行条件決定の裏付けとなる需要を明確に確認することができ、また、主要な投資家について顧客の名称と販売額[11]の実績を確認することも可能となる。

また、本条では、顧客の名称を含む需要情報および販売先情報を発行者等に提供するに当たって、実名報告の対象となる顧客に対しオプトアウトの機会を提供することを定めている。各引受会社は、顧客から名称の提供について不同意の申出があった場合は、当該顧客の需要情報および販売先情報のうち、顧客の名称を「匿名」や「アカウントX」等の匿名であることが分かる単語に置き換えて発行者等へ提供することとなる。

なお、発行者等から、顧客の名称を発行者に伝達してよいが主幹事会社間で共有しないように要請を受けた場合は、各引受会社は当該顧客の名称を任意の符号に置き換え(例:投資家A)、代表主幹事会社を通じて発行者の同意を得たうえで、発行者に当該任意の符号の顧客の名称を直接提供する(例:投資家Aは、○○株式会社)ことが考えられる。この場合、主幹事会社間で当該投資家の名称は共有しないこととなる。

具体的な規定の内容は、以下のとおりである。

- ① 引受会社は、顧客が実名での情報提供が必要となる者(預金等取扱金融機関、金融商品取引業者、投資法人、保険会社、需要額または販売額が10億円以上の法人のほか、一般に「中央公的」と呼ばれる者を個別列挙している。)に該当する場合、顧客の名称を含む需要情報および販売先情報を発行者等へ提供する。

本規則で規定する実名での情報提供が必要となる者は以下のとおりである。

| 号 | 実名での情報提供が必要となる者 |

| 1 | 業として預金又は貯金の受入れをすることができる者(国内に支店を有する外国法人を含む。) |

| 2 | 金融商品取引業者(国内に支店を有する外国法人を含む。) |

| 3 | 投資法人(投資信託及び投資法人に関する法律第2条第12項に規定する投資法人をいう。) |

| 4 | 保険会社(国内に支店を有する外国法人を含む。) |

| 5 | 全国共済農業協同組合連合会 |

| 6 | 全国共済水産業協同組合連合会 |

| 7 | 全国労働者共済生活協同組合連合会 |

| 8 | 国家公務員共済組合連合会 |

| 9 | 国家公務員共済組合(国家公務員共済組合法第3条第1項に規定する国家公務員共済組合をいう。) |

| 10 | 地方公務員共済組合連合会 |

| 11 | 全国市町村職員共済組合連合会 |

| 12 | 日本私立学校振興・共済事業団 |

| 13 | 独立行政法人住宅金融支援機構 |

| 14 | 独立行政法人中小企業基盤整備機構 |

| 15 | 年金積立金管理運用独立行政法人 |

| 16 | 独立行政法人日本高速道路保有・債務返済機構 |

| 17 | 独立行政法人福祉医療機構 |

| 18 | 独立行政法人都市再生機構 |

| 19 | 独立行政法人鉄道建設・運輸施設整備支援機構 |

| 20 | 独立行政法人環境再生保全機構 |

| 21 | 独立行政法人勤労者退職金共済機構 |

| 22 | 企業年金連合会 |

| 23 | 地方公共団体金融機構 |

| 24 | 沖縄振興開発金融公庫 |

| 25 | 株式会社国際協力銀行 |

| 26 | 株式会社日本貿易保険 |

| 27 | 前各号に該当しない者のうち、需要額又は販売額が10億円以上の者(外国法人を含む。) |

なお、5条1項1号で掲げている「業として預金又は貯金の受入れをすることができる者(国内に支店を有する外国法人を含む。)」とは、銀行、信託銀行、外国銀行支店、信用金庫、労働金庫、信用協同組合、農業協同組合、信用農業協同組合連合会、漁業協同組合、漁業協同組合連合会、信用漁業協同組合連合会のほか、株式会社日本政策投資銀行、株式会社ゆうちょ銀行、株式会社商工組合中央金庫、信金中央金庫、労働金庫連合会、全国信用協同組合連合会、農林中央金庫が該当する。

- ② 引受会社は、実名での情報提供が必要となる顧客に対して、オプトアウトの申出がなければ当該顧客の名称を含む需要情報および販売先情報を発行者等に提供することをあらかじめ周知する。

- ③ 引受会社は、自己の需要または購入がある場合には、自己の名称を含む発行条件ごとの需要額または購入額を明示しなければならない。引受会社の自己ブックの取扱いに関するルールを明確にすることで、条件決定への影響がわかりやすくなる。

(4) 提供した情報に係る発行者における適切な管理(六条)

本条では、引受会社は、発行者が本規則に基づく需要情報および販売先情報を受領する場合、当該情報を漏洩することのないよう当該発行者において適切に管理することの確約を得ることを求めている。

なお、確約の方法や時期等についての規定は設けておらず、各引受会社が、個別案件や発行者等の特性等に応じて合理的と考えられる方法により、確約を取得することとなる。

(5) 社内管理体制の整備(七条~九条)

本規則では、引受会社に対して、適切な社内管理体制を整備するため、以下の対応を求めている。

- ① 引受会社は、本規則に規定する内容に関し、社内規則を作成し、これを遵守する。

- ② 引受会社は、対象社債券等の需要情報および販売先情報の比較等により、対象社債券等の発行手続等が適正に行われたか否かについて、定期的に検査を行う。

- ③ 引受会社は、外部の監査および検査等が適切に行われるよう対象社債券等に係る記録を作成のうえ、当該対象社債券等が発行された日から5年間保存する。なお、当該記録には、顧客の名称を匿名とした場合には、当該顧客の名称および当該顧客が名称の提供を拒んだ事実の記録が含まれている。

(6) 施行日・経過措置

本規則は、令和3年1月1日から施行し、同日以降に元引受契約を締結する対象社債券等の募集から適用することとしている。ただし、地方債については、各団体が事業年度毎に資金調達計画を立てていること等に配慮し、同年4月1日以降に元引受契約を締結する募集から適用することとしている。

一方で、本規則では経過措置も講じており、引受会社が募集の引受けを行った対象社債券等の発行額が100億円以下の場合は、令和3年6月30日までの間、本規則を適用しないことを可能としている。これは、新型コロナウイルス感染症の影響も踏まえつつ、本規則の導入による関係者の実務負担を考慮したものである。

4 規則導入前後の情報提供の比較

リテンション方式における需要情報および販売先情報は、現行実務上「業態別の金額及び件数」のみが発行者に提供されている。本規則施行後は、条件決定に影響のある主要な投資家の「実名と需要額または販売額」が、発行者に提供されることになる。

なお、POT方式では、現行実務上、需要額または販売額が10億円未満の者についても、発行者に実名で情報提供がなされている。条件決定の透明性向上の観点からは、発行者および投資家から同意を得られるのであれば、本規則で規定する「実名での情報提供が必要となる顧客の範囲」よりも広い範囲で、需要情報及び販売先情報について、投資家の実名が発行者へ提供されることが望ましいと考えられる。

① 本規則施行前の需要情報(最終需要)のイメージ

| 利回り | 0.24% | 0.25% | ||

| スプレッド | 39.5bp | 40.5bp | ||

| 業態 |

金額 (億円) |

件数 |

金額 (億円) |

件数 |

| 生保 | 28 | 2 | ||

| 損保 | – | – | ||

| 都銀等 | – | – | ||

| 信託 | 40 | 3 | ||

| 投信・投顧 | 20 | 2 | ||

| 系統上部 | 12 | 3 | ||

| 中央公的 | 20 | 5 | ||

| 地銀 | 48 | 18 | ||

| 系統下部 | 180 | 60 | ||

| 地方公的 | 12 | 3 | ||

| その他 | 40 | 4 | ||

| 合計 | 0 | 0 | 400 | 100 |

【投資家業態(例)】

中央公的:官公庁・関係団体(共済組合等)等

系統下部:信用金庫、信用組合、労働金庫 等

地方公的:市町村共済組合、地方公共団体 等

その他:事業法人、諸法人(学校法人、宗教法人、財団法人)他

② 本規則施行後の需要情報(最終需要)のイメージ

| 利回り(発行条件) | 0.24% | 0.25% | |||

| スプレッド(発行条件) | 39.5bp | 40.5bp | |||

| 業態 | 投資家名 |

需要金額 (億円) |

件数 |

需要金額 (億円) |

件数 |

| 生保 |

A生命保険 (実名伝達対象) |

20 | – | ||

|

B生命保険 (実名伝達対象) |

8 | – | |||

| 信託 |

C信託銀行 (実名伝達対象) |

16 | – | ||

|

・ ・ ・ |

・ ・ ・ |

||||

| 地方公的 | – | 12 | 3 | ||

| その他 | – | 18 | 2 | ||

|

D株式会社 (実名伝達対象) |

20 | – | |||

| 自己ブック |

E証券会社 (実名伝達対象) |

2 | – | ||

| 合計 | 0 | 0 | 400 | 100 | |

③ 本規則施行前の販売先情報のイメージ

| 販売合計 | ||

| 業態 | 金額(億円) | 件数 |

| 生保 | 14 | 2 |

| 損保 | – | – |

| 都銀等 | – | – |

| 信託 | 20 | 3 |

| 投信・投顧 | 10 | 2 |

| 系統上部 | 6 | 3 |

| 中央公的 | 10 | 5 |

| 地銀 | 24 | 18 |

| 系統下部 | 90 | 60 |

| 地方公的 | 6 | 3 |

| その他 | 20 | 4 |

| 合計 | 200 | 100 |

④ 本規則施行後の販売先情報のイメージ

| 業態 | 投資家名 |

販売金額 (億円) |

件数 |

| 生保 |

A生命保険 (実名伝達対象) |

10 | – |

|

B生命保険 (実名伝達対象) |

4 | – | |

| 信託 |

C信託銀行 (実名伝達対象) |

8 | – |

|

・ ・ ・ |

・ ・ ・ |

||

| 地方公的 | – | 6 | 3 |

| その他 | – | 9 | 2 |

|

D株式会社 (実名伝達対象) |

10 | – | |

| 自己ブック |

E証券会社 (実名伝達対象) |

1 | – |

| 合計 | 200 | 100 |

5 おわりに

我が国の社債市場においても、近年、POT方式による起債が見受けられるようになってきた。また、本規則の施行を待たずに透明性向上に取り組む起債案件が増えてきている。

本規則の導入により、主要な投資家の需要金額を投資家名とあわせて発行者に伝達することで、条件決定の透明性が向上するとともに、実際の販売結果も投資家名とあわせて報告することで、需要と販売結果の比較検証を行うことも可能となる。本規則は、引受会社だけで目的を達成できるものではなく、発行者および投資者の理解・協力が不可欠である。我が国の社債市場は海外市場と比較すると小規模であるが、本規則の施行を契機として社債市場の活性化が進展していくことを期待したい。

以上

[1] エクイティ分科会では、「有価証券の引受け等に関する規則」を所管している。同規則はプライマリーに関する規則であり、株式等に加え社債券等も対象としている。

[2] 主幹事会社が主要投資家の名称や需要額・購入額をシステム(POT)に入力して発行者と共有する方式。

[3] 主幹事会社が投資家の名称を伏せて総需要のみを発行者に提供する方式。現状は、業態ごとの件数と金額の合計のみ共有されることが多い。

[4] 本規則全文および本規則の考え方を示したQ&Aは、本協会ウェブサイトに掲載している(https://www.jsda.or.jp/about/jishukisei/web-handbook/106_saiken/index.html)。

[5] リテンション方式の方が購入額の小さい投資家や地方の投資家の意向を汲み取りやすいという意見や、起債額が小さい案件はPOT方式よりリテンション方式の方が管理が容易との意見がある。

[6] ただし、日本で採用されるPOT方式では、匿名(アカウントX)が多く、欧米ほど透明性が高くないという意見もある。

[7] 発行者から主幹事会社として指名を受けた引受会社が主となって発行条件の決定に関与する方式。

[8] 他の引受会社の需要情報については、引受シ団全体の引受シェアが10%を超える場合のみ提供の対象。

[9] 引受会社が対象社債券等の引受けを行うに当たり、投資家からの発行条件に係る水準に関する意見の聴取のこと。

[10] 実名での情報提供の対象とならない顧客の需要情報については、需要のある発行条件ごとの業態別の顧客数および需要額を報告する。

[11] 実名での情報提供の対象とならない顧客の販売先情報については、業態別の顧客数および販売額を報告する。