日本監査役協会、「監査上の主要な検討事項(KAM)及びコロナ禍における実務の変化等を踏まえた監査役等の監査報告の記載について」を公表

岩田合同法律事務所

弁護士 堀 譲

1 はじめに

日本監査役協会は、2021年2月26日、「監査上の主要な検討事項(KAM)及びコロナ禍における実務の変化等を踏まえた監査役等の監査報告の記載について」(以下「本論稿」という)を公表した。本論稿では、金融商品取引法(以下「金商法」という)上、有価証券報告書等提出会社が提出する有価証券届出書又は有価証券報告書に添付される監査人の監査報告において監査上の主要な検討事項(以下「KAM」という)の記載が義務付けられたことや、昨年来の新型コロナウイルス感染症等の環境変化などを踏まえ、「監査報告のひな型」における記載に関し、追記・修正等の対応を考慮することが必要な事項について取りまとめられている。以下ではその概要を解説する。

2 監査上の主要な検討事項(KAM)のひな型について

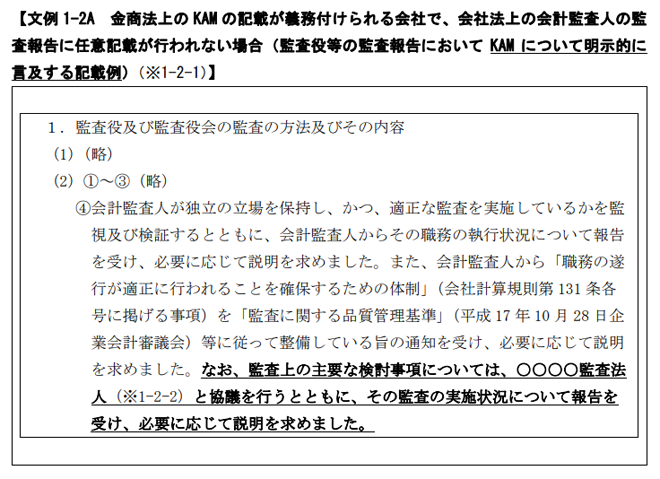

2021年3月期決算に係る財務諸表の監査から、金商法に基づく有価証券報告書等提出会社(非上場企業のうち資本金5億円未満又は売上高10億円未満、かつ負債総額200億円未満の企業は除く)においては、有価証券届出書又は有価証券報告書に添付される監査人の監査報告に、KAMの記載が義務付けられることとなった。

これに対し、会社法上作成が求められる監査報告においてはKAMを記載することは義務付けられていない。もっとも、KAMは、監査役等と協議した事項の中から監査人が特に重要である事項として選定されるものであり、監査役等が会計監査人(金商法上の監査人と通常同一である)の監査の方法を評価するに当たってはKAM候補となった事項は考慮すべき事項に含まれると考えられること、また、投資家や株主等から、監査の透明性の向上や監査・財務諸表に対する理解を深めるための手段として大きな期待を寄せられているものであることから、監査役等の監査報告においても、明示的にKAMに言及することも十分に考えられるところである。

本論稿では、金商法上のKAMの記載の要否や会社法上の会計監査人の監査報告へのKAMの任意記載の有無のパターンごとに、監査役等の監査報告の「監査の方法及びその内容」において考え得る記載のひな型を掲載している。以下の文例は、本論稿に掲載されている一例であり、その他のひな型の詳細については、本論稿を参照されたい。

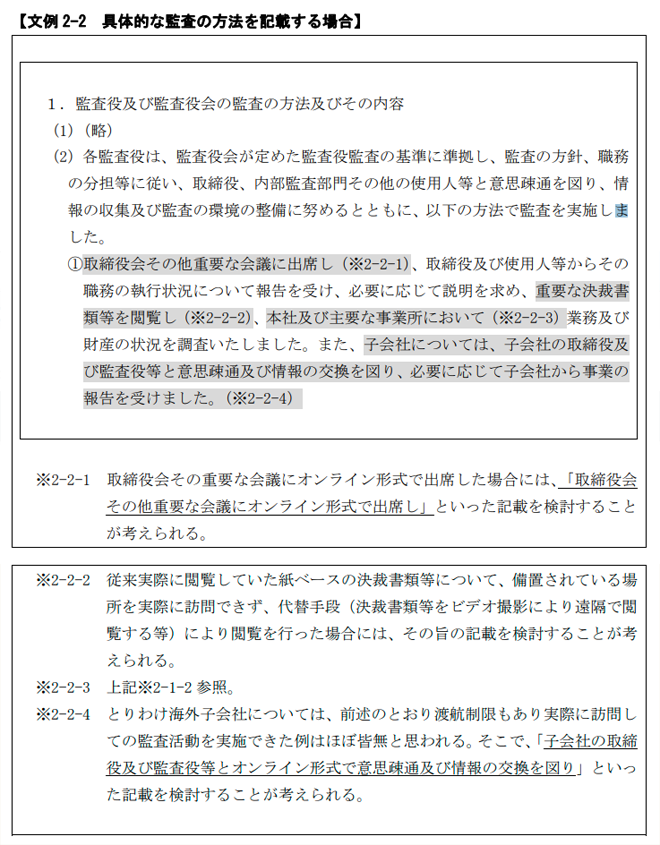

3 コロナ禍を契機とする監査方法の変更についてのひな型について

昨年から続くコロナ禍の状況は、例えば、オンライン会議ツール等を活用した監査手法を導入するなど、監査役等の監査活動についても多大な影響を及ぼしたものと考えられる。投資家や株主にとっては、コロナ禍において、監査役等が十分な監査活動を実施できたのかが重要な関心事であるといえ、監査役等の監査報告において、実施した監査手法を具体的に記載することも検討の余地がある。

本論稿では、コロナ禍における監査手法等の変化について、従来のひな型の記載をベースに、記載の追加・修正を検討することが必要と考えられるものについて、その文例を紹介している。

4 自署押印について

コロナ禍において、感染防止の観点からテレワークが推奨されているが、企業実務における押印の習慣がテレワーク推進の阻害原因となり得るとの懸念から、押印の廃止や電子署名の活用等が注目されている。

監査報告作成のための監査役会等の審議もオンライン形式に移行し、監査役等が会議において対面で一堂に会しその場で自署押印を行うという流れは困難なケースも増加しているものと考えられる。

本論稿では、自署押印が困難な場合を含めて、今後の実務において考えられる対応について、①全員が郵送回付等により自署押印を行う方法[1]、②作成を担当する一部の監査役等が自署押印を行う方法(作成を担当していない監査役等は記名のみとするもの)、③自署押印を行わない方法を紹介している。

また、電子署名を使用する場合については、監査役会等の議事録が電磁的記録をもって作成された場合に、署名又は記名押印に代わる措置として有効なものである電子署名がなされたといえるためには、監査役会等に出席した監査役等が、議事録の内容を確認し、その内容が正確であり、異議がないと判断したことを示すものであれば足りるとされていることに鑑みて、利用を検討している電子署名サービスがこのような要請を満たすものであるか否かを検討する必要があるとしている。

5 終わりに

監査役等の監査業務は、今般のコロナ禍等の事情により対応の変化を求められ、これに伴って監査報告の記載や押印等の実務的取扱いについても従前のままでは対応できない部分も現れているものと推察される。本論稿はその変化への対応の一助になるものとして紹介した次第であり、監査業務等の参考にしていただければ幸いである。

以上

(ほり・ゆずる)

岩田合同法律事務所所属。2010年中央大学法学部卒業。2013年立教大学法科大学院修了。2014年12月検事任官。東京地方検察庁、高松地方検察庁、神戸地方検察庁勤務を経て、2020年4月「判事補及び検事の弁護士職務経験に関する法律」に基づき弁護士登録。

岩田合同法律事務所 http://www.iwatagodo.com/

<事務所概要>

1902年、故岩田宙造弁護士(後に司法大臣、貴族院議員、日本弁護士連合会会長等を歴任)により創立。爾来、一貫して企業法務の分野を歩んできた、我が国において最も歴史ある法律事務所の一つ。設立当初より、政府系銀行、都市銀行、地方銀行、信託銀行、地域金融機関、保険会社、金融商品取引業者、商社、電力会社、重電機メーカー、素材メーカー、印刷、製紙、不動産、建設、食品会社等、我が国の代表的な企業等の法律顧問として、多数の企業法務案件に関与している。

<連絡先>

〒100-6315 東京都千代田区丸の内二丁目4番1号丸の内ビルディング15階 電話 03-3214-6205(代表)