報酬委員会設置会社が多数派となった時代における運営充実策

―「SRGデータベース」の活用―

弁護士法人琴平綜合法律事務所

弁護士 澁 谷 展 由

1 報酬委員会設置会社が多数派となった時代

報酬委員会を設置した東証一部上場会社の数は、東証の公表資料によると、2019年8月1日付資料で52.4%、2020年9月7日付資料で58.0%、2021年8月2日付資料では70.3%に達した(一部以外の全上場会社を含めた比率は50.5%)。

筆者が2017年以来毎年執筆している『別冊商事法務 東証一部上場会社の役員報酬設計』シリーズの2021年開示情報版(5月刊行予定)において、2021年改訂コーポレートガバナンス・コードに対応した同年末に開示されたコーポレート・ガバナンス報告書を調査したところ、分析対象とした東証一部上場会社2164社のうち、指名委員会等設置会社の法定のもの、監査役会設置会社・監査等委員会設置会社の任意のものを含め、報酬委員会を設置している会社は1670社、77.2%であった。

東証一部上場会社中の報酬委員会設置率は、筆者が集計を開始した2017年開示情報以降、2017年・約36%、2018年・45.6%、2019年・55.7%、2020年・63.2%であり、1年ごとに約10%ずつ増加する傾向が続き、ついに8割弱にまで達している。

2022年4月現在、日本の上場会社において「報酬委員会設置会社が多数派となった時代」となったといえるだろう。

この増加傾向は継続すると思われ、今後、プライム市場上場会社ではほとんどの会社が報酬委員会を設置しているという状況となることが予想される。

2 報酬委員会設置会社が多数派となった背景

報酬委員会設置会社が多数派となった背景としては、近年、上場会社の役員報酬に関する以下の5つの事情が大きく影響したと考えられる。

- ① 2019年1月施行の改正企業内容等開示府令に基づく有価証券報告書の役員報酬に関する開示の拡充

- ② 2019年12月改正・2021年3月施行の改正会社法に基づく役員報酬方針決定義務、事業報告書の役員報酬に関する開示の拡充

- ③ 2018年、2021年のコーポレートガバナンス・コード改訂による報酬委員会設置の推奨

- ④ 上記③の具体化といいうる経済産業省「コーポレート・ガバナンス・システムに関する実務指針」、「グループ・ガバナンス・システムに関する実務指針」による実務指針の明確化

- ⑤ 2019年法人税法改正に基づく業績連動報酬、パフォーマンス・シェア(以下「PS」)の損金算入要件としての報酬委員会の構成の規律

以上の①~⑤に加えて、コロナ禍による企業業績の見通しの不透明化・企業戦略の変更、SDGs・人的資本重視の潮流をふまえた企業の取組みをKPI化してどのように役員報酬制度に取り込み、株主・投資家その他ステークホルダーの理解を得るかという新たな課題の重要性も増している。

「報酬委員会設置会社が多数派となった時代」においては、上場会社として上記①~⑤や新たな課題への対応策を審議・検討する場としては報酬委員会が主に想定される。

その際、アジェンダ設定、資料提供などの重要な役割は報酬委員会事務局が担うこととなる。

以上の点をふまえて報酬委員会委員の方々、報酬委員会事務局スタッフの方々が検討すべき施策のチェックリストを上述の『別冊商事法務 東証一部上場会社の役員報酬設計 2021年開示情報版』(5月刊行予定)にてまとめているのでご参照されたい。

3 データベースを用いた報酬委員会の検討の充実化

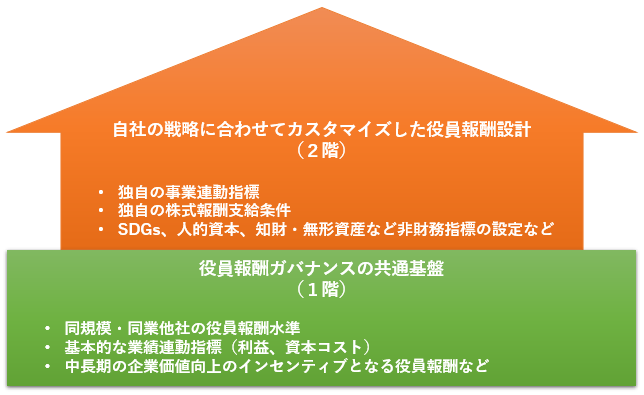

役員報酬水準、業績連動報酬・株式報酬の内容など役員報酬制度の設計を行う場合、自社の企業戦略に合致した内容とすることが最も重要である。

「多くの会社が譲渡制限付株式を導入したから」「多くの会社がROEをKPIに設定しているから」といった理由で設計しても、それが自社の企業戦略に結び付いていなければ、株主・投資家をはじめとしたステークホルダーの理解は得られない。企業価値の増大にも寄与しない。

他面において、2015年のコーポレートガバナンス・コード制定以降に各企業が取組みを深化してきた役員報酬に関するガバナンスの共通基盤を踏まえずに独善的な設計を行った場合もステークホルダーの理解は得られず、結果的に企業価値の増大も図れないこととなる。

言い換えると、役員報酬ガバナンスに関する共通基盤という1階部分があり、さらに自社の戦略にカスタマイズした独自の設計を2階に加えることで、最もステークホルダーの理解が得やすい、役員報酬ガバナンスの共通基盤と自社の企業戦略の反映した役員報酬設計が可能となる。

1階がなければ2階を構築することもできないのである。

これを図示すると以下のイメージとなる。

この1階部分の検討のためには、同規模・同業他社の役員報酬の支給水準に関するデータ、採用している株式報酬に関するデータ、業績連動指標のデータなどをふまえて、自社の現状がどのような位置にあるかを把握し、それをふまえてステークホルダーの理解を得られる今後の役員報酬制度の設計を行っていく必要がある。

社外役員も参加した報酬委員会で説得力のある議論を展開するためにも、データの裏付けが役立つ。

株式会社商事法務は、このたび上述のような検討に役立てていただくため『東証一部上場会社の役員報酬設計―2021年開示情報版―』掲載のデータにさらに分析上有益な情報を追加した「SRGデータベース」の提供を開始する(作成・監修:筆者)。

「SRGデータベース」はexcelデータで提供されるため、検討の際に、自由に平均値、中央値、%タイル、分布などを集計したり、グラフを作成するなどの活用が可能であり、報酬委員会での検討資料の充実化の一助となりうる。

報酬委員会委員、報酬委員会事務局スタッフの皆様におかれては、報酬委員会審議の充実化、役員報酬ガバナンスの共通基盤と自社の経営戦略を反映した役員報酬設計に「SRGデータベース」をご活用いただければ幸いである。

- ※ 本稿は筆者個人の見解を述べたものであり、筆者の所属する組織の見解を述べたものではありません。

(しぶや・のぶよし)

弁護士法人琴平綜合法律事務所パートナー弁護士。司法試験予備試験考査委員(商法担当)。デジタル庁・地方業務システム法務エキスパート(非常勤)。公認不正検査士。報酬委員会運営、役員報酬設計を含め企業法務全般についてアドバイスを提供している。