金融庁、企業内容等の開示に関する内閣府令(昭和48年大蔵省令第5号)を改正

岩田合同法律事務所

弁護士 村 上 雅 哉

金融庁は、平成29年2月14日、企業内容等の開示に関する内閣府令(「開示府令」)を一部改正し、有価証券報告書の様式を変更して、有価証券報告書に記載すべき内容を変更した。なお、国内募集と並行して海外募集が行われる場合に、海外募集に係る臨時報告書に記載すべき情報が国内募集に係る有価証券届出書にすべて記載されているときには、当該臨時報告書の提出を不要とする旨の改正もなされているが、ここでは有価証券報告書の記載内容についての改正に絞って述べる。

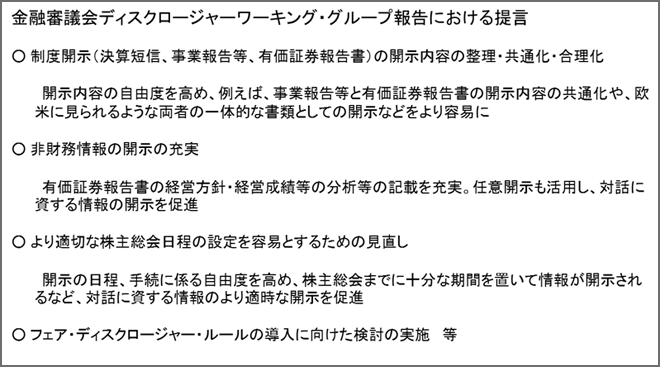

有価証券報告書に記載すべき内容についての改正は、金融審議会「ディスクロージャーワーキング・グループ」が平成28年4月18日に公表した報告書「金融審議会ディスクロージャーワーキング・グループ報告―建設的な対話の促進に向けて―」の提言を受けて行われたものである。同報告書においては、企業と株主・投資者との建設的な対話のためには、株主・投資者の必要とする企業情報が、全体として、適時に、効果的・効率的に開示されることが必要であるところ、現在、わが国の企業情報の開示に関しては、証券取引所上場規則(決算短信)、会社法(事業報告・計算書類)および金融商品取引法(有価証券報告書)に基づく3つの開示制度が整備されており、各企業は多様な情報開示に取り組んでいるものの、企業と株主・投資者との対話を充実させていくという要請に鑑みれば、欧米の制度や実務も参考に現在の開示制度を見直し、より効果的・効率的な開示が行われるようにすることが重要であるといった指摘がなされた。より具体的には、①決算短信について、監査・四半期レビューが不要であることの明確化や、記載を要請する事項の限定によって、決算短信の速報性を高めること、②事業報告・計算書類について、有価証券報告書と事業報告・計算書類との記載の共通化や一体化により、効率的な開示を可能とすること、③有価証券報告書について、経営方針や経営者による経営成績等の分析などの記載を充実させること、④より柔軟な株主総会日程の設定を容易にするため、大株主の状況の開示に関して議決権行使基準日を大株主の状況等の記載時点とできるようにすること等が提言されている。

かかる提言を受けて行われた今回の開示府令の改正では、従来は「対処すべき課題」を有価証券報告書に記載すべきとされていたのを「経営方針、経営環境及び対処すべき課題等」について記載することとされた。上記③の提言を受けての改正であり、従来は、決算短信に「経営方針」について記載することとされていたが、かかる情報は、中長期的な投資を行う投資者がその投資姿勢に適合する企業であるかを判断するうえで重要な情報であるものの、必ずしも速報性が求められる情報ではないことから、速報性が求められる決算短信ではなく有価証券報告書において開示されることが適当とされたものである。どのような内容を記載すべきかについては、開示府令の改正と同時に公表されたパブコメ回答において、「企業と投資者との『建設的な対話』に資するとの観点から、それぞれの企業の経営内容に即して企業各自判断することが期待され」るとされている(No15、No16の質問に対する回答箇所)。

上記改正は、平成29年3月31日以後に終了する事業年度に係る有価証券報告書から適用される。なお、決算短信・四半期決算短信の記載事項の見直しについては、2月10日に、東京証券取引所から公表されている。