国税庁、「『租税特別措置法に係る所得税の取扱いについて』の一部改正について(法令解釈通達)」を公表

アンダーソン・毛利・友常法律事務所外国法共同事業

弁護士 齋 藤 宏 一

弁護士 早 瀨 孝 広

弁護士 香 川 遼太郎

1 はじめに

国税庁は、2023年7月7日、「『租税特別措置法に係る所得税の取扱いについて』の一部改正について(法令解釈通達)」(「本法令解釈通達(措法)改正」)を公表した[1]。また、同日、「『所得税基本通達の制定について』の一部改正について(法令解釈通達)」(「本法令解釈通達(所規通)改正」)を公表した[2]。本法令解釈通達(措法)改正は、租税特別措置法29条の2第1項3号における契約の締結の時における一株当たりの価額の算定方法について明確化を図るものであり、本法令解釈通達(所規通)改正は、所得税法施行令84条3項本文における株式の価額の算定方法について明確化を図るものであり、いずれも実務上重要な意義を有する。

2 改正の概要

⑴ 本法令解釈通達(措法)改正

租税特別措置法29条の2第1項3号は、税制適格ストックオプション(「税制適格SO」)の権利行使価額要件として、「当該新株予約権の行使に係る一株当たりの権利行使価額は、当該新株予約権に係る契約を締結した株式会社の株式の当該契約の締結の時における一株当たりの価額に相当する金額以上であること」を要求している。

上記「一株当たりの価額」の算定は、株式に取引相場のある上場会社では容易であるが、取引相場のない未上場株式については株価算定ルールが明示されておらず、税制適格SOの発行等において不安定な税務実務となっているとの指摘があった[3]。

このような指摘を踏まえ、本法令解釈通達(措法)改正では、一株当たりの価額の算定方法について明確化を図るため、権利行使価額要件にかかる「一株当たりの価額」については、所得税基本通達23~35共-9の例によって算定することを原則としつつ、未上場株式のように取引相場のない株式の「一株当たりの価額」につき、以下の①ないし③を満たす場合に限り、昭和39年4月25日付直資56・直審(資)17「財産評価基本通達」(法令解釈通達)(「財産評価基本通達」)の178から189-7までの例(いわゆる純資産価額方式および配当還元方式等)によって算定した価額とすることを認めるとしている(本法令解釈通達(措法)29の2-1)。

① 「一株当たりの価額」につき財産評価基本通達179の例により算定する場合(同通達189-3の⑴において同通達179に準じて算定する場合を含む。)において、新株予約権を与えられる者が発行会社にとって同通達188の⑵に定める「中心的な同族株主」に該当するときは、発行会社は常に同通達178に定める「小会社」に該当するものとしてその例によること。

② 発行会社が土地(土地の上に存する権利を含む。)または金融商品取引所に上場されている有価証券を有しているときは、財産評価基本通達185に定める「一株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、これらの資産については、新株予約権にかかる契約時における価額によること。

③ 財産評価基本通達185の本文に定める「一株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、同通達186-2により計算した評価差額に対する法人税額等に相当する金額は控除しないこと。

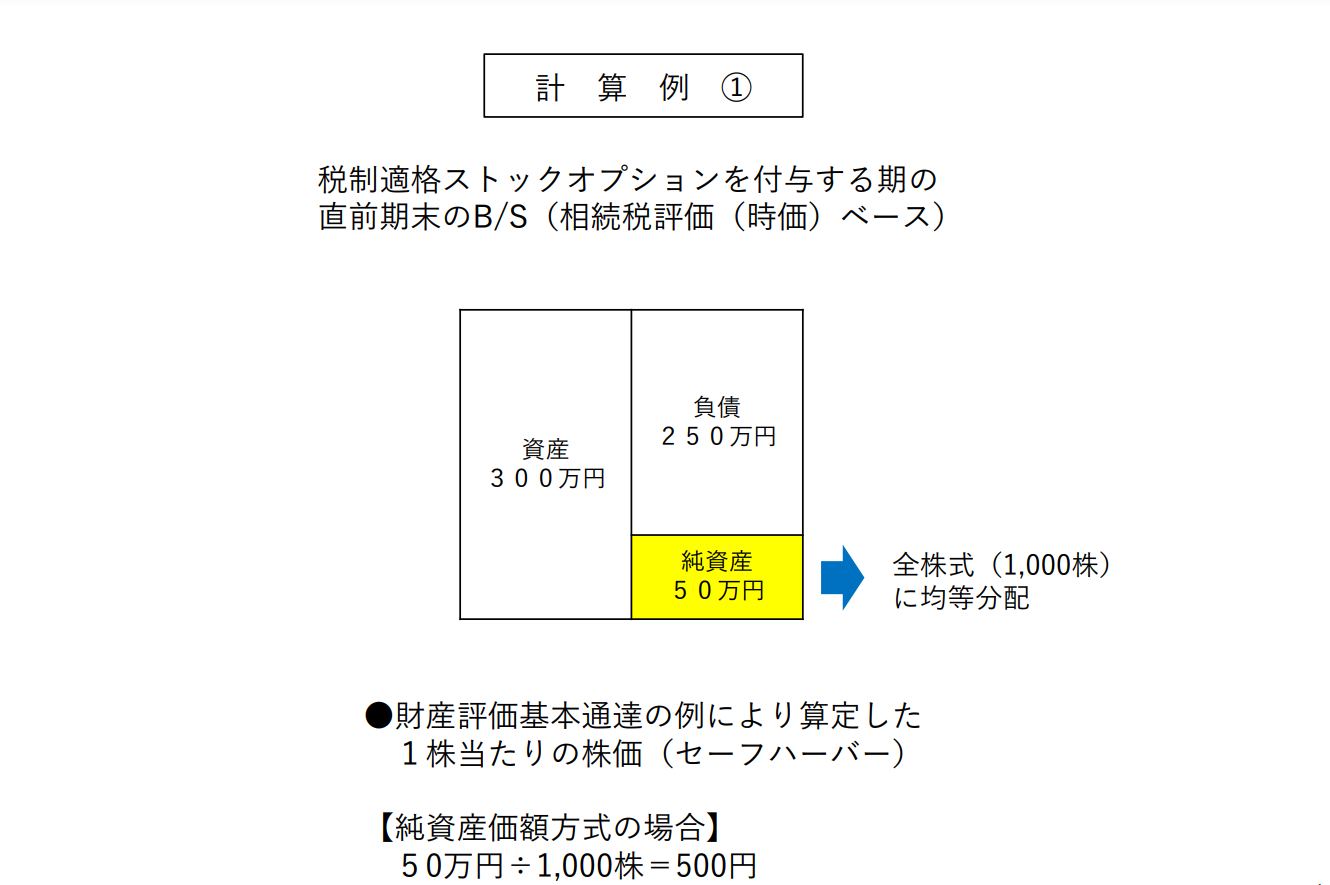

財産評価基本通達による株価算定のルールについては、本法令解釈通達(措法)改正に先立つ意見公募において、以下の「参考資料」が掲載されている。

この記事はプレミアム向け有料記事です

ログインしてご覧ください

(さいとう・こういち)

アンダーソン・毛利・友常法律事務所外国法共同事業パートナー。1999年東京大学法学部卒業。2001年弁護士登録(第一東京)。2008年ハーバード・ロースクール(LLM)修了、2008-2009年ハーバード・ロースクール客員研究員。2009年ニューヨーク州弁護士登録。コーポレートガバナンス、株主総会やインセンティブ(株式)報酬制度(特にグローバルベースのもの)の設計・導入・運用に関連する数多くの企業からの相談に対応している。

(はやせ・たかひろ)

アンダーソン・毛利・友常法律事務所外国法共同事業パートナー。2009年早稲田大学大学院法務研究科修了。2010年弁護士登録(第二東京)。2017年ハーバード・ロースクール(LLM)修了、2017-2018年米国Pillsbury Winthrop Shaw Pittman法律事務所(ロサンゼルス)勤務。2018年ニューヨーク州弁護士登録。国内及びグローバルのインセンティブ報酬の導入・運用等を含むコーポレート案件を中心に取り扱う。

(かがわ・りょうたろう)

アンダーソン・毛利・友常法律事務所外国法共同事業アソシエイト。早稲田大学法学部卒業。2022年弁護士登録(東京弁護士会)。

アンダーソン・毛利・友常法律事務所外国法共同事業 https://www.amt-law.com/

<事務所概要>

アンダーソン・毛利・友常法律事務所外国法共同事業は、日本における本格的国際法律事務所の草分け的存在からスタートして現在に至る、総合法律事務所である。コーポレート・M&A、ファイナンス、キャピタル・マーケッツ、知的財産、労働、紛争解決、事業再生等、企業活動に関連するあらゆる分野に関して、豊富な実績を有する数多くの専門家を擁している。国内では東京、大阪、名古屋に拠点を有し、海外では北京、上海、香港、シンガポール、ホーチミン、バンコク、ジャカルタ等のアジア諸国に拠点を有する。

<連絡先>

〒100-8136 東京都千代田区大手町1-1-1 大手町パークビルディング