金融庁、カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会(第1回)

アンダーソン・毛利・友常法律事務所*

弁護士 宮 川 賢 司

弁護士 香 川 遼太郎

弁護士 上 村 聡

1 はじめに

金融庁は、2024年6月10日、カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会(第1回)[1](以下「本検討会」という。)を開催した。本稿では、本検討会の概要および今後の展望を概説する。

2 本検討会の趣旨・議題

⑴ 本検討会の背景・趣旨[2]

気候変動に関する国際条約であるパリ協定が2015年に締結されて以降、政府レベルおよび民間レベルにおける気候変動対策が活性化している。気候変動対策の一つとしてのカーボン・クレジット取引については、いわゆるコンプライアンス市場としてのEU排出量取引制度(EUETS)等における取引が活性化される一方で、各企業のボランタリーな対策を促進するボランタリー市場においては必ずしも制定法に基づく制度ではないボランタリー・カーボン・クレジット(以下「VCC」という。)の取引が活性化されている。これらの動きを受けて、証券監督者国際機構(以下「IOSCO」という。)は、2023年12月に「Voluntary Carbon Markets Consultation Report」[3](以下「IOSCO報告書」という。)を公表し、特にVCCにかかる取引については、取引慣行が確立していないことから種々のリスクを引き起こす可能性を指摘している。わが国においても2022年10月から東京証券取引所が、Jクレジットを対象としてカーボン・クレジット取引を開始しているが、Jクレジットは現状ではVCCの一種と理解されている。このような状況において、VCCを含む各種カーボン・クレジット取引の透明性・健全性を高める必要があり、本検討会は、このような問題意識のもと、取引インフラと市場慣行のあり方について初期的な論点を議論していくことを背景に設置された。

⑵ 本検討会の議題

第1回である本検討会を含む本検討会全体での主な議題は以下の4点である。

- 国内外におけるカーボン・クレジット取引の実際・あり方

- 特にブロックチェーン・トークン化等のテックの適切な活用の実際・あり方

- カーボン・クレジットの登録簿・取引所等の取引インフラの実際・あり方

- 対顧客・対投資家の取引、仲介、助言等の取引慣行の実際・あり方

3 IOSCO報告書の概要

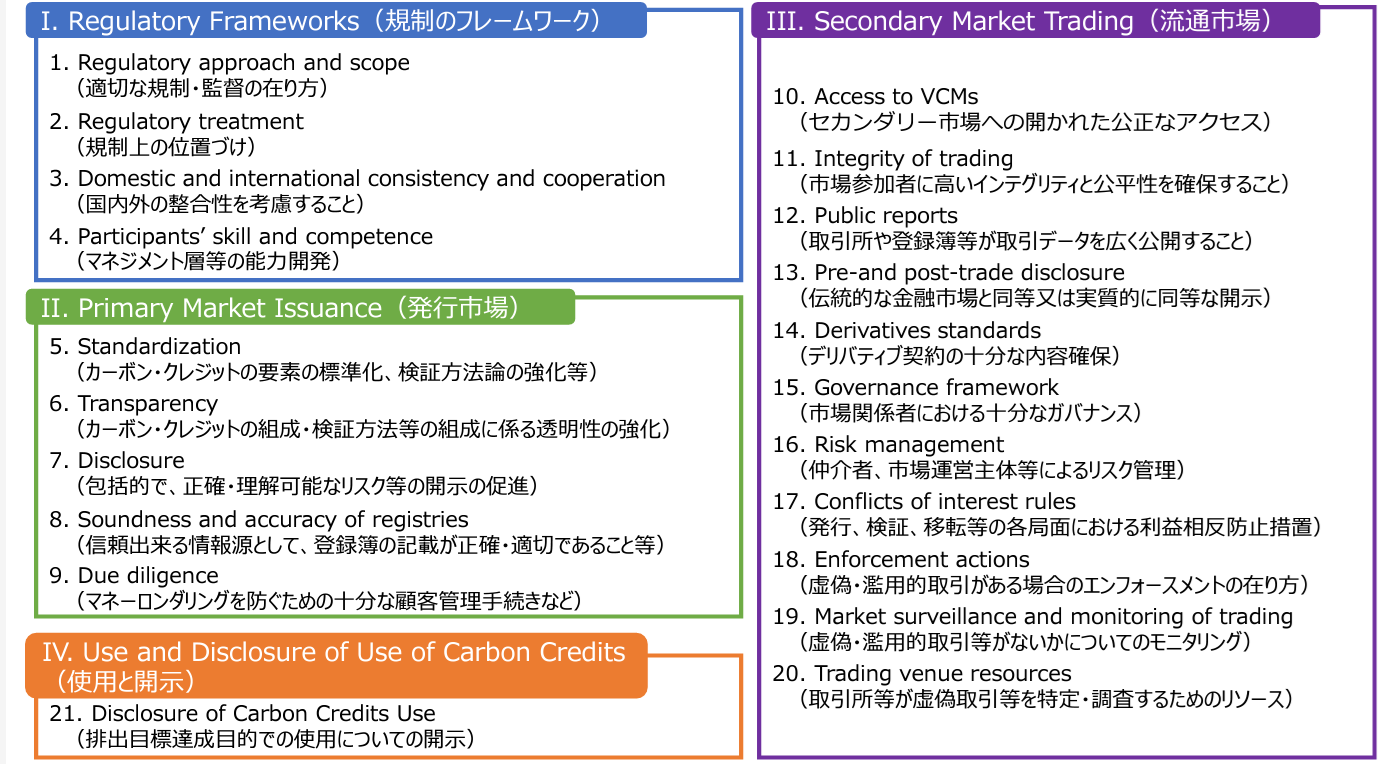

IOSCOとは、世界各国・地域の証券監督当局や証券取引所等から構成されている国際的な機関であって、証券監督に関する原則・指針等の国際的なルールの策定等を行っている[4]。そして、IOSCOが、2023年12月に公表したIOSCO報告書では、VCC取引の透明性・健全性を高めることを目的とした、①規制のフレームワーク、②発行市場、③流通市場、④使用と開示の4分野における21の論点についてのグッドプラクティスが公表された。

出典:資料1「カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会(第1回)」(本検討会事務局、2024年6月10日)[5]19頁

⑴ IOSCO報告書の趣旨

VCC市場の規模は2030年には世界全体で500億ドルに達するとの予測もある中、現在のところ市場全体をカバーするに足りる具体的な規制やガイダンス等は存在していない。他方で、複数の登録簿が存在することによる二重計上のリスク、分散型台帳技術(DLT)やトークン化による組成が適切になされない場合の二重計上等のリスクが存在する。また、カーボン・クレジットの仲介、助言、組成等のサービスを同一主体が提供している場合等、投資家と取引事業者等との間の潜在的な利益相反リスクといったリスクも存在する。VCC市場が公正で経済的な健全なものへと成長していくためには、世界的に一貫性のある規制やガイダンスによって市場の透明性・健全性を向上させることが必要であり、そのために重要と考えられる21の論点についてのグッドプラクティスを公表するものである。

⑵ IOSCO報告書におけるグッドプラクティス

上述のとおり、IOSCO報告書は4つの分野に大別される21の論点を報告しているが、4分野で掲げられている4分野についての本研究会の資料における説明は以下のとおりである。

ア 規制のフレームワーク

国内、国際両面での整合性を確保ししつつ、適切な規制・監督のあり方を検討することで、規制上の取扱いの透明性を高めていく等

イ 発行市場

カーボン・クレジット取引における要素とVCC市場における要素の標準化、透明性の強化、登録簿の正確性・適切性の確保等を検討していく等

ウ 流通市場

取引データの広い公開や金融市場と同等または実質的に同等な情報開示など市場取引の適切性の確保に向けた要素を検討していく等

エ 使用と開示

温室効果ガス排出量削減にカーボン・クレジットを利用したかどうか等についての開示を促すこと等

4 本検討会で議論された論点

以上で取り上げたIOSCO報告書の概要を始めとする、カーボン・クレジットをめぐる国内外の状況を踏まえて、本検討会は以下の論点を検討対象とした。

- ① カーボン・クレジットの取引には、様々な主体が関与するところ、クレジットの特性や価格等について市場関係者間で適切に情報共有が行われる中で、関係者間の取組み・連携等の点で、特に課題となっている点があるか。

- ② IOSCO報告書では、特に民間主導のボランタリークレジットを念頭に、前記したとおり、4つの分野についての議論すべき論点を挙げているが、こうした論点のうち、わが国において特に先行して議論していくことが考えられるものは、どのようなものがあるのか。

- ③ 同報告書の中では、国際的な連携について指摘のあるものもあるが、国際的な連携の在り方として、どのような姿を模索していくべきか。

- ④ カーボン・クレジット取引の透明性・検討性を高め、投資家保護を促進するためにどのような論点を議論していくか。

本稿の脱稿時点で、本検討会の議事録等が公表されておらず、具体的な議論の内容については明らかではないが、今回の議論を踏まえて、第2回以降の検討会の資料等が作成されるものと思われる。

5 今後の展望

日本の排出量取引制度(GX-ETS)において、取引対象となるカーボン・クレジットとしては、排出枠、Jクレジット、JCMクレジット、適格ボランタリー・カーボン・クレジット[6]等が想定されている[7]。海外におけるカーボン・クレジット規制動向を踏まえてわが国のあるべき規制を考えるにあたり、上記の各カーボン・クレジットにかかる取引(現物取引・デリバティブ)に関する行為規制、不公正取引規制等が議論されていくことが予想される。

⑴ 行為規制

カーボン・クレジット取引の健全性・透明性を高め取引の安全性を確保するという観点から、たとえば、各種取引に関する重要事項やリスク等についてどの程度の説明を求めるか等が議論の対象となる。VCCについて近時問題となっているグリーンウォッシュリスク(外観に比べて実際の環境効果が伴っていない等のリスク)が問題視されている中、一定の行為規制はグリーンウォッシュリスク対策としても有用と思われる。

⑵ 不公正取引規制

東京証券取引所のカーボン・クレジット市場のように、いわゆる取引所取引が拡大していく中で、インサイダー取引や空売りといった不公正取引をどのような形で規制していくかについても、議論の対象となる。

これらの論点は、いずれもカーボン・クレジット取引に関する市場や規制ルールの構築に大きな影響を及ぼし得る点であり、今後の議論の動向を注視する必要がある。

以 上

[1] https://www.fsa.go.jp/singi/carbon_credit/siryou/20240610.html

[2] 資料1「カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会(第1回)」(本検討会事務局、2024年6月10日)https://www.fsa.go.jp/singi/carbon_credit/siryou/20240610/01.pdf

[3] https://www.iosco.org/library/pubdocs/pdf/IOSCOPD749.pdf

[4] https://www.fsa.go.jp/inter/ios/ios_menu.html

[5] 前掲注2に同じ

[6] 適格ボランタリー・カーボン・クレジットに関する考え方については、下記GXリーグのリンク参照。海外法準拠の適格ボランタリー・カーボン・クレジットの移転要件や善意取得の取扱いは基本的に海外法の問題と考えられるが、海外法準拠の適格ボランタリー・カーボン・クレジットの移転要件や善意取得の取扱いは日本法の問題として整理することが考えられる。

https://gx-league.go.jp/news/20240419/

[7] カーボン・クレジットに関する法的論点(民事法上の論点)の詳細については、弊事務所の下記Newsletter参照。

宮川賢司「わが国におけるカーボン・クレジット市場の最新事情―グリーントランスフォーメーション(GX)・脱炭素(カーボンニュートラル)の実現に向けて―」(2023年2月)

https://www.amt-law.com/asset/pdf/bulletins12_pdf/230221.pdf

[/groups_member]

(みやがわ けんじ)

アンダーソン・毛利・友常法律事務所スペシャル・カウンセル弁護士。1997年慶應義塾大学法学部卒業。2000年弁護士登録(第二東京弁護士会)。2004年ロンドン大学(University College London)ロースクール(LLM)修了。2019年から慶應義塾大学非常勤講師(Legal Presentation and Negotiation)。国内外の金融取引、不動産取引、気候変動関連法務および電子署名等のデジタルトランスフォーメーション関連法務を専門とする。

(かがわ・りょうたろう)

アンダーソン・毛利・友常法律事務所アソシエイト。早稲田大学法学部卒業。2022年弁護士登録(東京弁護士会)。執筆として「非化石証書の制度と実務」NBL1253号(2023)等。

(かみむら・そう)

アンダーソン・毛利・友常法律事務所アソシエイト。2020年早稲田大学法学部卒業。2022年慶應義塾大学法科大学院卒業。2023年弁護士登録(東京弁護士会)。

アンダーソン・毛利・友常法律事務所外国法共同事業 https://www.amt-law.com/

<事務所概要>

アンダーソン・毛利・友常法律事務所外国法共同事業は、日本における本格的国際法律事務所の草分け的存在からスタートして現在に至る、総合法律事務所である。コーポレート・M&A、ファイナンス、キャピタル・マーケッツ、知的財産、労働、紛争解決、事業再生等、企業活動に関連するあらゆる分野に関して、豊富な実績を有する数多くの専門家を擁している。国内では東京、大阪、名古屋に拠点を有し、海外では北京、上海、香港、シンガポール、ホーチミン、バンコク、ジャカルタ等のアジア諸国に拠点を有する。

<連絡先>

〒100-8136 東京都千代田区大手町1-1-1 大手町パークビルディング

* 「アンダーソン・毛利・友常法律事務所」は、アンダーソン・毛利・友常法律事務所外国法共同事業および弁護士法人アンダーソン・毛利・友常法律事務所を含むグループの総称として使用