公取委、主婦と生活社に対する勧告

(第3条第1号後段(買いたたき)の規定に違反)について公表

岩田合同法律事務所

弁護士 清 瀬 伸 悟

平成27年7月9日、公正取引委員会は、消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法(以下「消費税転嫁対策特別措置法」という。)第3条第1項後段「買いたたき」の規定に違反する行為があったとして、株式会社主婦と生活社(以下「主婦と生活社」という。)に対し勧告を行ったことを公表した。

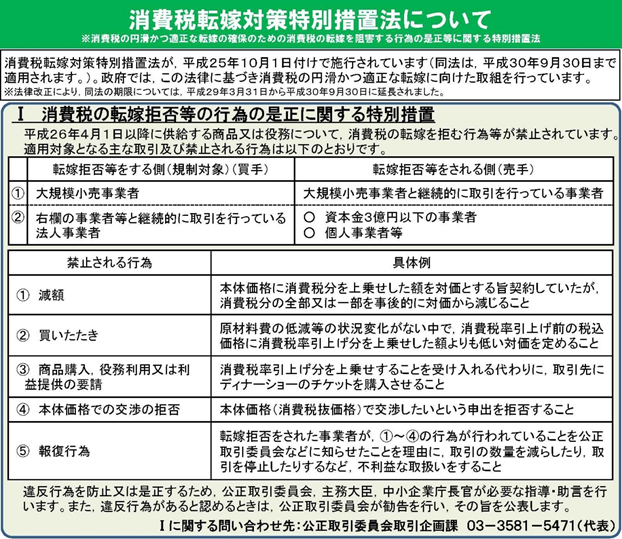

消費税転嫁対策特別措置法は、平成26年4月1日及び平成27年10月1日(その後、平成29年4月1日に延期された。)の消費税率引上げに際して、平成25年10月1日に施行された法律である。

同法は、「特定事業者」が、その交渉力を利用して、商品又は役務の提供先に対し、消費税率引上げ分を負担させようとすることを防ぐため、下表Ⅰ「消費税の転嫁拒否等の行為の是正に関する特別措置」のとおり、(1)減額、(2)買いたたき、(3)商品購入、役務利用又は利益提供の要請、(4)本体価格(税抜価格)での交渉の拒否、(5)報復行為を行うことを禁止している(同法3条)。

規制の対象となる「特定事業者」は、下表Ⅰ「消費税の転嫁拒否等の行為の是正に関する特別措置」のとおり、①大規模小売事業者及び②資本金3億円以下の事業者や個人事業者等と継続的に取引を行っている法人事業者である(同法2条)。

本件では、主婦と生活社は、上記②の法人事業者に該当し、同社が、原稿料等の業務委託料を消費税を含む金額で定めていた取引先約140名(資本金3億円以下の事業者や個人事業者等)に対し、平成26年4月1日以降の業務委託料について、消費税率引上げ分を上乗せしなかった行為が「買いたたき」に当たると認定されたものである。

「買いたたき」に当たるかどうかの認定は厳しく、例えば、平成26年4月1日の消費税率引上げ前に本体価格が100円であった商品について、消費税率引上げ後の対価を105円のまま据え置くことは、原材料費の低減等の合理的な理由がない限り、「買いたたき」に該当すると考えられている。

消費税転嫁対策特別措置法は、本件のように、前記規制に違反する行為があった場合、公正取引委員会が、前記規制に違反した事業者に対し、必要な措置をとるよう勧告を行うとともに、その旨を公表することが定められており(同法6条)、前記規制に違反した事業者は、勧告及び公表による社会的制裁を被ることになる。

政府は、本件のような消費税転嫁対策について、公正取引委員会、中小企業庁、経済産業局等に専門職員や窓口を設けて積極的に取り組んでいる。本件のように、平成26年4月1日の消費税率引上げから1年以上が経過した時点でも勧告等が行われていることからも、積極的な取り組みが続いていることがうかがえる。

「特定事業者」に該当する事業者に対しては、次の平成29年4月1日の消費税率引上げまでの間も、その消費税率引上げ後も、消費税転嫁に当たり得る行為について慎重な対応が求められる。