ISSB、サステナビリティ開示基準を公表(2023年6月26日)

アンダーソン・毛利・友常法律事務所外国法共同事業

弁護士 宮 川 賢 司

弁護士 藤 木 崇

弁護士 香 川 遼太郎

1 全体像(日本企業への影響)

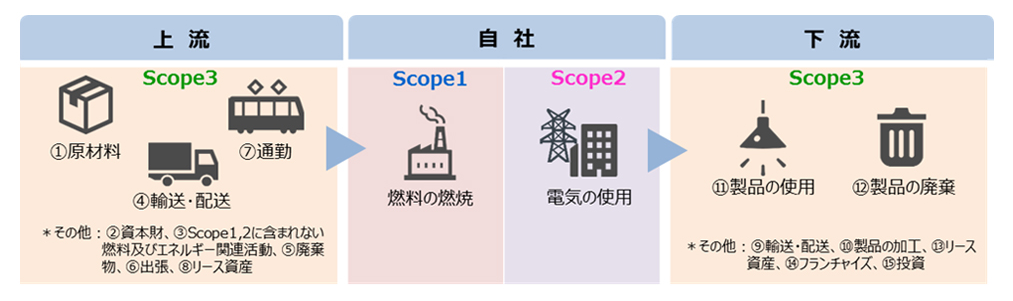

2023年6月26日、国際サステナビリティ基準審議会(International Sustainability Standards Board(ISSB))が最初の基準として「全般的な開示要求事項(S1基準)」および「気候関連開示基準(S2基準)」(以下「IFRS S1/S2基準」と総称する。)を公表した[1]。IFRS S1/S2基準は、サステナビリティ開示のグローバルな枠組みを示すものであり、今後、わが国の開示基準についても影響を与えることが予想される。本稿では、気候変動の観点から実務的に重要であると思われるS2基準を中心に検討する。

IFRS S1/S2基準の詳細に入る前に、日本企業への影響という視点から全体像を把握すると、以下のポイントが挙げられる。

- 法定開示義務という文脈では、金融商品取引法等の関連規制においてどの範囲が法定開示義務でどの範囲が推奨事項かを見極める必要がある。この問題は、金融商品取引法等の解釈問題といえる。

- サステナビリティ基準委員会が、IFRS S1/S2基準等を踏まえ、IFRS S1/S2基準に相当する基準(日本版S1/S2基準)の開発を進めている[2]。したがって、日本企業への直接的な影響という意味では、日本版S1/S2基準の進捗を注意深く見守る必要がある。

- 上記2点にかかわらず、海外企業を中心にIFRS S1/S2基準を踏まえた積極的な開示が進む可能性もあり、積極的な開示をする企業がいわゆるESG投資を取り込みやすくなる可能性もある。したがって、日本企業としてはESG投資を積極的に取り込むために(現在は法定開示義務ではないものの)IFRS S1/S2基準に即した開示を徐々に始めるという戦略もあり得る。

以上の3点を念頭におきつつ、IFRS S1/S2基準の概要を検討する。

この記事はプレミアム向け有料記事です

ログインしてご覧ください

(みやがわ けんじ)

アンダーソン・毛利・友常法律事務所外国法共同事業スペシャル・カウンセル弁護士。1997年慶應義塾大学法学部卒業。2000年弁護士登録(第二東京弁護士会)。2004年ロンドン大学(University College London)ロースクール(LLM)修了。2019年から慶應義塾大学非常勤講師(Legal Presentation and Negotiation)。国内外の金融取引、不動産取引、気候変動関連法務および電子署名等のデジタルトランスフォーメーション関連法務を専門とする。

(ふじき・たかし)

アンダーソン・毛利・友常法律事務所外国法共同事業アソシエイト弁護士。2007年東京大学法学部卒業。2009年東京大学法科大学院卒業。2010年弁護士登録(第二東京弁護士会)。2018年ニューヨーク大学・ロースクール(LLM)修了(同年、ニューヨーク州司法試験合格)。2023年Best Lawyers in Japan選出。大手発電事業会社での出向経験を活かし、資源・エネルギー分野を中心とし、FIT/FIP(洋上風力案件・プロジェクトファイナンス案件を含む)、水素・アンモニア関連案件、コーポレートPPA案件(フィジカル・バーチャル含む)、発電所の工事・運営、電力卸取引、電力関係のスタートアップ支援等に従事している。

(かがわ・りょうたろう)

アンダーソン・毛利・友常法律事務所外国法共同事業アソシエイト。早稲田大学法学部卒業。2022年弁護士登録(東京弁護士会)。

<事務所概要>

アンダーソン・毛利・友常法律事務所外国法共同事業は、日本における本格的国際法律事務所の草分け的存在からスタートして現在に至る、総合法律事務所である。コーポレート・M&A、ファイナンス、キャピタル・マーケッツ、知的財産、労働、紛争解決、事業再生等、企業活動に関連するあらゆる分野に関して、豊富な実績を有する数多くの専門家を擁している。国内では東京、大阪、名古屋に拠点を有し、海外では北京、上海、香港、シンガポール、ホーチミン、バンコク、ジャカルタ等のアジア諸国に拠点を有する。

<連絡先>

〒100-8136 東京都千代田区大手町1-1-1 大手町パークビルディング