人的資本経営の実践と情報開示の実務対応

第31回 人的資本の可視化に関して聞かれる誤解

日比谷タックス&ロー弁護士法人

弁護士 堀 田 陽 平

第3部 人的資本の可視化

第31回 人的資本の可視化に関して聞かれる誤解

|

【今回の狙い】 今回は、これまで解説してきた人的資本の可視化に関する誤解について解説します。

【今回の主なターゲット】

|

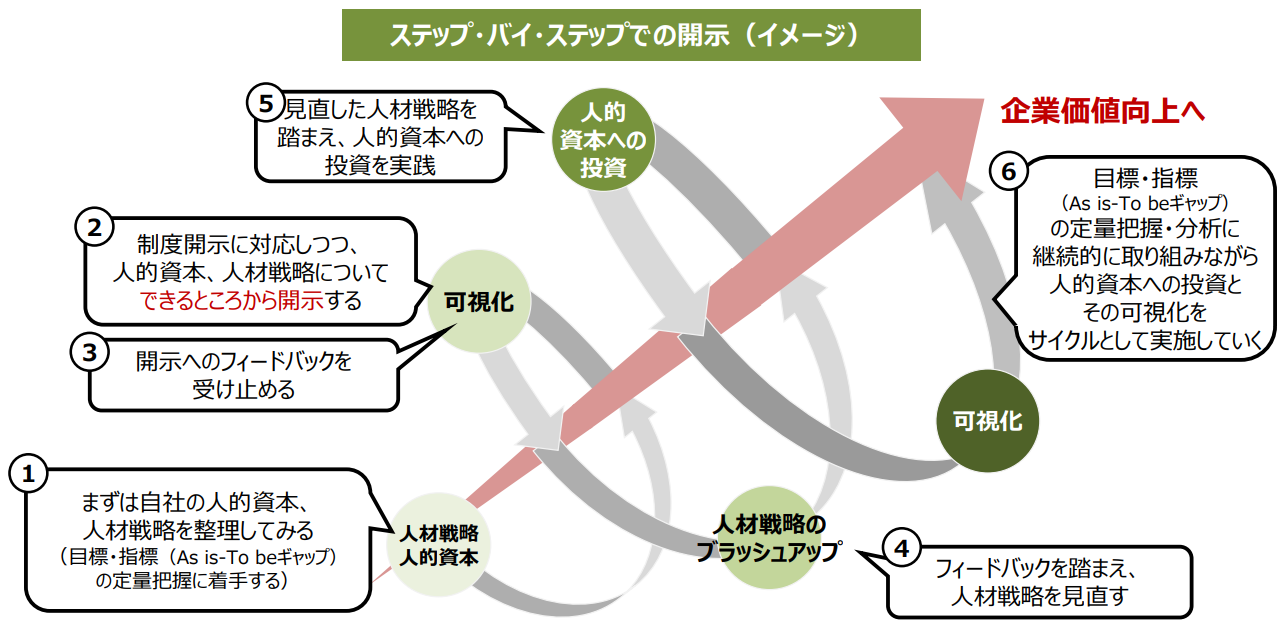

1 はじめに

2022年8月に内閣官房から人的資本可視化指針が公表されて以来、人的資本の可視化に関するさまざまな解説がなされているところです。

もっとも、人的資本の可視化の中身である「人的資本経営」自体が、幅広い人事施策等につながるものであることから、解説者自身が提供するサービスに引き付けた解説がされていることが多く、偏った解説がされているものがあるように思われます。

2 よく聞く誤解

⑴ ISO30414=人的資本可視化か

この点は、第28回でも少し言及しましたが、よく聞かれるのは、ISOが人材マネジメントの関係で公表したISO 30414との関係です。

しばしば、「ISO 30414の開示項目に対応して人的資本開示に対応する」といった解説が見られるとろです。

確かに、ISO 30414は、人的資本可視化指針が「比較可能性のある開示事項」との関係で参考にする開示例のひとつとして挙げられているので、ISO 30414は人的資本の開示と無関係というわけではありません。

もっとも、第28回で解説したとおり、人的資本可視化指針では、「自社の人的資本への投資、人材戦略の実践・モニタリングにおいて重要な独自性のある開示事項と、投資家が企業間比較をするために用いる開示事項の適切な組合せ、バランスの確保をすること」、すなわち「独自性」と「比較可能性」のバランスが重要であるとしています。

したがって、比較可能性のある開示事項であるISO 30414を開示するだけでは、「独自性」と「比較可能性」のバランスを欠いているということになるため、ISO 30414への対応だけで足りるということにはなりません。

あくまでも重要であるのは、「経営戦略と人材戦略の連動」であり、経営戦略との統合的ストーリーを開示することです。

この記事はプレミアム向け有料記事です

続きはログインしてご覧ください

(ほった・ようへい)

2016年弁護士登録(第69期。第二東京弁護士会)。2017年鳥飼総合法律事務所入所。

2018年7月現在の事務所へ移籍。2018年10月から経済産業省経済産業政策局産業人材政策室(当時。現在は「課」)に任期付き職員として着任。

経済産業省では、兼業・副業の推進、テレワークの推進、フリーランス政策等の柔軟な働き方に関する政策立案や、人材版伊藤レポートの策定等の人的資本経営の推進に関する政策立案等に従事。経済産業省から帰任後も人的資本経営の実践・開示に関するセミナーや寄稿を行う。