ドイツ付加価値税法と消費税法

第一話 電子インボイスの義務化について

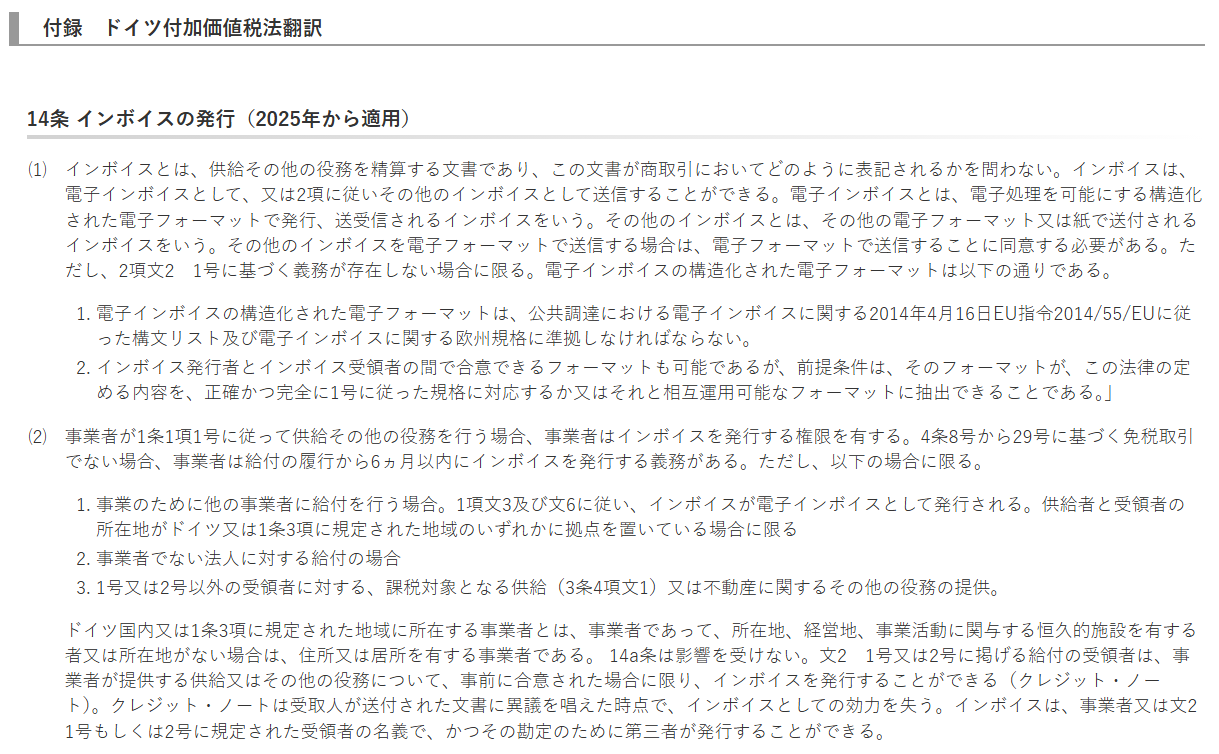

付録 ドイツ付加価値税法翻訳 石川 紀(2024/11/05)

ドイツ付加価値税法と消費税法――第一話 電子インボイスの義務化について 石川 紀(2024/11/05)

ドイツ付加価値税法と消費税法――第二話 輸出免税と免税店 石川 紀(2024/11/28)

ドイツ付加価値税法と消費税法――第三話 プラットフォーム課税 石川 紀(2024/12/27)

ドイツ付加価値税法と消費税法――第四話 リバース・チャージ――EU型付加価値税はいつまでEU型であり続けることができるのだろうか 石川 紀(2025/01/21)

ドイツ付加価値税法と消費税法――第五話 小規模事業者を巡る問題 石川 紀(2025/02/18)

ドイツ付加価値税法と消費税法――第六話 内外判定と輸入消費税 石川 紀(2025/03/26)

ドイツ付加価値税法と消費税法――第七話 内外判定と輸入消費税 石川 紀(2025/04/23)

はじめに

これから、この場を借りて、ドイツ付加価値税法を元に欧州の付加価値税法と我が国の消費税法の比較検討を試みてみたい。

自分も大蔵省当時、古典的な完成期にあった欧州の付加価値税法、特にドイツ付加価値税法の調査に従事していたが、その後EUの成立にみられるように、経済のグローバル化は急速に進展し、古典的な付加価値税制度も欧州では大きく変化してしまっている。我が国消費税法は、古典的な要素が良く保存されており、ある意味付加価値税制の完成形であり、他方、欧州の付加価値税制はグローバル化の中で、走りながら考えるとの感がある税制となっている。この二つを比較することには、なんらか意味があるのではないかと思い、筆をとることにした。

付録として、ドイツ付加価値税法の関係条文の翻訳をつける。この掲載が終わる段階では付加価値税法の全訳となることが予定されている。

初回はドイツ付加価値税法の電子インボイスの義務化についてである。

1 2024年の成長促進法による付加価値税法の改正

ドイツは、成長促進法により統一的なデータ様式による電子インボイスの義務化を法制化した。インボイスの規定が下記のような規定となる。(資料 付加価値税法14条)

|

データ様式としてはEUが策定した公共調達にかかる電子インボイスに関する様式が統一的データ様式とされる。これはEUの電子データの統一化の方針に則したものである。従来のような紙ベースのインボイスと電子インボイスの並立は廃止され、紙のインボイスとEDIのインボイスはその他のインボイスとして、相手が同意した場合にのみ発行できることとなる。

EUの公共調達にかかる電子インボイスはxmlというコンピュータ言語で作られるデータである。これはテクストデータにタグをつけ、テクストデータの意味を定義するものであり、汎用性に富んだデータである。

このデータの基準を満たす電子インボイスのデータ様式は、官民の協働によりすでに開発されており、現状でも電子インボイスとして使うことができる。これはZUGFeRDと呼ばれるデータ様式であり、先行するイタリア、フランスで使われているものと同じデータ様式でもある。[1]

2 リアルタイムの取引情報システムの構築

ドイツの電子インボイスの義務化は、ドイツ政府の提案理由で述べられているように、次の段階で全欧州的に構築される取引情報システムの第一段階ともなっている。このために必要な付加価値税制指令の改正案はEU委員会から「デジタル時代の付加価値税制に関する指令」案としてすでに公表されているが、立法には至っていない。この271a条以下で、加盟各国が、インボイス発行の後二日以内に、取引情報を税務当局に報告することを義務付けることができるとされ、この報告を電子インボイスのデータの転送で行わせることもできるという旨が定められている。[2]

これはEU域内の越境取引が本来のターゲットであるが、国内取引にも各国の判断で適用できるとされており、ドイツの今回の立法はこれの国内での適用を前提としたものになっている。

電子インボイスの義務ですら過酷である上に、それを二日以内に税務当局に提出というのは、消費税が悪税であることの証拠であると考える人がいるかもしれない。しかしながら、ドイツ税理士会は、むしろ、この制度を歓迎している。ここで税理士会が提案しているのが、フランスの例に倣った民間のサービスプロバイダーの導入にあり、このサービスプロバイダーが、事業者のデータの電子インボイスへの転換と、相手方への送付をサービスとして提供するとともに、これを税務当局に提供するサービスも行うというものである。[3]

電子インボイスが義務化され、幅広く用いられていて税務当局もこれを把握している世界と、電子インボイスと紙が併存しすぐには当局で把握できない世界では、税務行政も大きく異なってくると考えられる。

例えば、ドイツ、フランスに先んじて電子インボイスを義務化し、税務当局への電子データの送信を義務化したイタリアでは、事業者が発行したインボイスのデータと事業者が受領したインボイスのデータがリアルタイムに入手できることから、そこから課税売上と前段階税額を把握し、税務当局が付加価値税申告に必要な数字を事前に入力し、納税者の付加価値税申告書案を作成するということが試行として行われている。納税者はこれに電子的にアクセスし、この案を見て、必要な加除訂正を加えて付加価値税の申告をするわけである。[4]

試行ではあるが、こういう制度が定着すると、付加価値税は、コンピュータシステムを使って販売し、電子インボイスが発行され、税務当局のデータセンターで処理され、電子データで申告書案が作られ、この案すら電子処理され、電子申告・納税で終わるというデジタルな税制へと変化していくのではないだろうか。プラットフォーム課税が加わると、デジタル技術を使い、人々の消費活動を直接把握する税制ということになるのではないだろうか。

この記事はプレミアム向け有料記事です

続きはログインしてご覧ください

1983年東京大学法学部卒業。旧大蔵省に入省。ドイツ税制の調査に従事。独フライブ

ルク大学留学。1989年の消費税導入時に白河税務署長を勤める。1992年から独フランク

フルト総領事館にて、ドイツの財政・金融政策を担当。平成の金融危機時には金融機関

の破綻処理、不良債権処理に従事し、その間、海外の破綻処理法制についての論考も執

筆。2006年~2008年国税庁徴収課長を勤めた後、2010年から在ベルリン日本大使館

公使としてドイツの財政・金融政策を担当。帰国後は、名古屋税関長、関信国税不服審

判所長、神戸税関長等を勤めた。2019年に財務省退官。

2025年4月から亜細亜大学経済学部にて租税論を講ずる予定。